Mensagens do PER/DCOMP

-

Geral

-

Empresa baixada pelo motivo xxx: o acesso ao PER/DCOMP Web deverá ser feito pela empresa sucessora

Mensagem de erro:

Empresa baixada pelo motivo xxx: o acesso ao PER/DCOMP Web deverá ser feito pela empresa sucessora

Orientações:

Uma empresa baixada por motivo de evento de sucessão não pode ser declarante de um PER/DCOMP, posto que todos os direitos e obrigações foram transferidos à empresa sucessora.

A elaboração de um novo PER/DCOMP, inclusive retificador e pedido de cancelamento, deve ser feita pela empresa sucessora ativa (última empresa da cadeia sucessória).

Verifique mais orientações aqui.

-

O PER/DCOMP com crédito detalhado em processo administrativo deve ser apresentado mediante formalização de processo

Mensagem de erro:

O PER/DCOMP com crédito detalhado em processo administrativo deve ser apresentado mediante formalização de processo

Orientações:

Desde 15 de fevereiro de 2025, não é mais possível transmitir um pedido de restituição (PER) ou declaração de compensação (DCOMP) informando que o crédito já foi detalhado em processo administrativo.

Na hipótese de o crédito já ter sido solicitado/compensado anteriormente por meio de processo, o novo PER/DCOMP também deverá ser apresentado em formulário, mediante a formalização de um novo processo.

Se o PER/DCOMP eletrônico já tiver sido transmitido, poderá ser retificado normalmente de forma eletrônica.

A DCOMP com crédito relativo a CANCELAMENTO/RETIFICAÇÃO DE DECLARAÇÃO DE IMPORTAÇÃO (DI) continua a ser apresentada eletronicamente, por meio do PGD PER/DCOMP. Tal tipo de crédito só pode ser utilizado por contribuintes que tenham registrado declaração de importação e depois solicitado seu cancelamento ou retificação.

A solicitação de formalização de processo, para juntada do formulário e documentação comprobatória do crédito, é feita por meio do Centro de Atendimento Virtual (e-CAC), acionando o menu Outros e as opções Serviços Disponíveis via CHAT, Processos e Protocolar Processo.

-

O PER/DCOMP inicial xxx informado no quadro Identificação do Crédito selecionado já se encontra decidido pela Receita Federal e não respalda a apresentação de novo documento

Mensagem de erro:

O PER/DCOMP inicial xxx informado no quadro Identificação do Crédito selecionado já se encontra decidido pela Receita Federal e não respalda a apresentação de novo documento

Orientações:

Quando ocorre a emissão de despacho decisório para determinado PER/DCOMP, não é mais possível a apresentação de um novo pedido de restituição ou declaração de compensação, indicando o crédito que consta no PER/DCOMP inicial.

Há expressa vedação legal para compensação de um crédito que já tenha sido objeto de não reconhecimento pela Receita Federal (art. 76, incisos IX e X da Instrução Normativa RFB nº 2.055/2021).

Entretanto, caso a pretensão seja a compensação da parcela do crédito que já foi reconhecida no despacho decisório, mas não foi utilizada em compensação ou objeto de ordem bancária, poderá ser formalizada declaração de compensação em formulário (por processo), com fundamento no artigo 67 da Instrução Normativa RFB nº 2.055/2021.

A solicitação de formalização de processo, para juntada do formulário e documentação comprobatória, é feita por meio do Centro de Atendimento Virtual (e-CAC), acionando o menu Outros e as opções Serviços Disponíveis via CHAT, Processos e Protocolar Processo.

-

O PER/DCOMP que se pretende retificar/cancelar já foi objeto de decisão administrativa

Mensagem de erro:

O PER/DCOMP que se pretende retificar/cancelar já foi objeto de decisão administrativa

Orientações:

Não é permitido retificar ou cancelar um PER/DCOMP já decidido pela Receita Federal, nos termos dos artigos 110 e 116 da Instrução Normativa RFB nº 2.055/2021, assim considerados os documentos que já foram objeto, ou estão em fase, de pagamento, de indeferimento, de homologação ou de não homologação.

Em caso de retificação com o objetivo de aumentar o valor do crédito inicial ou reduzir/excluir débito informado para compensação, é possível a apresentação de um novo PER/DCOMP, em formulário (por processo), ao qual deve ser juntada documentação que comprove a motivação do pedido.

Antes de formalizar o processo, verifique aqui se ainda há prazo para solicitação/compensação do crédito, conforme cada tipo de crédito.

A solicitação de formalização de processo, para juntada do formulário e documentação comprobatória, é feita por meio do Centro de Atendimento Virtual (e-CAC), acionando o menu Outros e as opções Serviços Disponíveis via CHAT, Processos e Protocolar Processo.

-

O PER/DCOMP xxx já existe na base da RFB indicando o mesmo crédito...

Mensagem de alerta:

O PER/DCOMP xxx já existe na base da RFB indicando o mesmo crédito.

A partir do segundo PER/DCOMP transmitido, é esperado que se indique que o crédito já foi detalhado em PER/DCOMP anterior, em vez de o crédito será detalhado neste documento.

Verifique se é o caso de reiniciar o preenchimento e corrigir a informação.

Orientações:

Para um mesmo crédito, é esperado que, no primeiro PER/DCOMP transmitido, seja indicada a totalidade do crédito, mesmo que o crédito não seja utilizado totalmente naquele momento.

A partir do segundo PER/DCOMP transmitido, é esperado que o contribuinte indique que o crédito já foi detalhado em PER/DCOMP anterior e o número do PER/DCOMP anterior (primeiro documento transmitido).

O alerta acima é exibido quando identificado que está sendo preenchido um PER/DCOMP com informação que o crédito será detalhado neste documento, e que já existe outro PER/DCOMP transmitido com essa mesma indicação, para o mesmo crédito,

Tal alerta não impede o envio do documento à Receita Federal, contudo, é recomendável proceder conforme acima explicado (apenas um PER/DCOMP com informação que o crédito será detalhado neste documento, para um mesmo crédito).

Isso facilita o controle do próprio contribuinte em relação ao crédito utilizado e a utilizar, e otimiza a análise pela Receita Federal.

-

O valor total do crédito que o contribuinte alega ter apurado é insuficiente para a totalidade das compensações declaradas, informado nesse PER/DCOMP e em anteriores, se houver

Mensagem de erro:

O valor total do crédito que o contribuinte alega ter apurado é insuficiente para a totalidade das compensações declaradas, informado nesse PER/DCOMP e em anteriores, se houver.

Orientações:

Não é possível transmitir uma declaração de compensação, para determinado crédito, quando o saldo do crédito resulta em valor negativo.

O saldo do crédito é calculado subtraindo, do valor total passível de compensação (A):

- os valores já pagos ao contribuinte (B); e

- os valores já utilizados em compensações já transmitidas anteriormente (C)

Quando o saldo, calculado conforme acima, for negativo ou igual a zero, não pode ser transmitida uma nova declaração de compensação.

Quando o saldo, calculado conforme acima, for positivo e maior que zero, o valor do campo Total do Crédito Original Utilizado neste Documento da nova declaração de compensação, que será transmitida, não pode exceder o valor desse saldo.

A) Valor total passível de compensação

Este valor varia conforme o tipo de crédito, conforme tabela abaixo:

Tipo de Crédito Valor total passível de compensação Retenção Lei nº 9.711/98

Contribuição Previdenciária Indevida ou a Maior

Valor do campo "Crédito Original na Data de Entrega" do primeiro PER/DCOMP transmitido.

Pagamento Indevido ou a Maior

Valor total do pagamento indicado no primeiro PER/DCOMP transmitido, em caso de pagamento comum.

Valor total do componente indicado no primeiro PER/DCOMP transmitido, em caso de pagamento numerado.

Pagamento Indevido ou a Maior eSocial

Valor total dos componentes previdenciários do pagamento indicado no primeiro PER/DCOMP transmitido. Ressarcimento de IPI

Cofins Não-Cumulativa

PIS/Pasep Não-Cumulativo

Reintegra

Valor do campo "Valor do Pedido de Ressarcimento" do pedido de ressarcimento transmitido previamente às declarações de compensação. Saldo Negativo de IRPJ

Saldo Negativo de CSLL

Crédito Oriundo de Ação Judicial

Valor do campo "Valor Original do Crédito Inicial" do primeiro PER/DCOMP transmitido. Lei de Informática

PADIS

Valor autorizado pelo Ministério da Ciência, Tecnologia e Inovação.

B) Valor de pedido de restituição ou ressarcimento que já foi pago ou compensado de ofício

Quando há pagamento, ou utilização do crédito em compensação de ofício, é enviada comunicação para a Caixa Postal do eCAC.

C) Somatório dos valores já utilizados em declarações de compensação anteriores

Valor do campo Total do Crédito Original Utilizado neste Documento de cada declaração de compensação já transmitida.

São considerados apenas os documentos ativos, sendo desprezados documentos que já foram cancelados (por retificação ou pedido de cancelamento). É possível, contudo, que eventual PER/DCOMP retificador ou cancelador só seja processado em 1 ou 2 dias úteis após sua transmissão.

Em caso de dúvida quanto aos PER/DCOMP já transmitidos para determinado crédito, no Centro de Atendimento Virtual (e-CAC), acesse o menu Restituição e Compensação e a opção Consulta Processamento PER/DCOMP. Ao localizar um dos PER/DCOMP que informa o mesmo crédito da declaração de compensação que está tentando transmitir, clique sobre o ícone disponível na coluna PER/DCOMP Relacionados. O valor considerado no somatório de compensações anteriores é o que consta na coluna Créd. Orig. Necessário Débitos DCOMP ou Valor do PER, e apenas em relação a documentos do tipo declaração de compensação que não tenham sido cancelados (por retificação ou pedido de cancelamento) ou não admitidos.

O que fazer se houve erro em PER/DCOMP anteriores?

É possível que o saldo de crédito esteja sendo calculado incorretamente pelo sistema em razão de erro:

- na informação do crédito no primeiro PER/DCOMP transmitido (campos Valor Original do Crédito Inicial, Crédito Original na Data de Entrega ou Valor do Pedido de Ressarcimento, conforme o tipo de crédito - ver tabela "A" acima); ou

Um erro de preenchimento comum é indicar, nos campos Valor Original do Crédito Inicial e/ou Crédito Original na Data de Entrega, apenas o valor do crédito necessário para a compensação. Contudo, o preenchimento correto é indicar, nesses campos, o crédito total, mesmo que não se utilize todo o crédito na primeira compensação. Além disso, no primeiro PER/DCOMP, os valores dos campos Valor Original do Crédito Inicial e Crédito Original na Data de Entrega devem ser iguais.

- na informação dos débitos compensados em declarações de compensação anteriores.

Se for o caso, retifique ou cancele o PER/DCOMP com erro e aguarde o seu processamento, que leva de 1 a 2 dias úteis após a transmissão. Depois desse prazo, o saldo do crédito é atualizado pelo sistema, tornando-se possível transmitir uma nova declaração de compensação.

-

Pedido de restituição ou ressarcimento do mesmo crédito teve o pagamento realizado ou está em fase de pagamento

Mensagem de erro:

Pedido de restituição ou ressarcimento do mesmo crédito teve o pagamento realizado ou está em fase de pagamento

Orientações:

Foi identificado que o crédito do pedido de restituição ou ressarcimento, indicado como PER/DCOMP inicial:

- Já foi pago ou utilizado em compensação de ofício; ou

- Está incluído em lote para pagamento do valor deferido. Nesse caso, é necessário aguardar o crédito do valor, não sendo possível apresentar declaração de compensação.

O crédito do valor poderá ser confirmado no extrato relativo à conta bancária indicada para recebimento.

-

Situação cadastral do CNPJ xxx não permite a transmissão de PER/DCOMP. Verifique se é o caso de regularizar o CNPJ antes de elaborar o PER/DCOMP

Mensagem de erro:

Situação cadastral do CNPJ xxx não permite a transmissão de PER/DCOMP. Verifique se é o caso de regularizar o CNPJ antes de elaborar o PER/DCOMP

Orientações:

Algumas situações cadastrais do CNPJ indicam irregularidade que deve ser sanada antes da elaboração do PER/DCOMP.

Regularize a situação do CNPJ para que seja possível elaborar o PER/DCOMP.

-

Empresa baixada pelo motivo xxx: o acesso ao PER/DCOMP Web deverá ser feito pela empresa sucessora

-

Débitos e Compensação

-

Não é permitido importar débito da DCTFWeb associado aos grupos de tributo CIDE, IPI ou RET...

Mensagem de erro:

Não é permitido importar débito da DCTFWeb associado aos grupos de tributo CIDE, IPI ou RET/PAGAMENTO UNIFICADO DE TRIBUTOS. É necessário excluir e reincluir o débito por meio do botão "Importar Débitos em Cobrança" ou "Informar Débito".

Orientações:

Por razões técnicas, ainda não é possível informar para compensação, utilizando o botão Importar Débitos DCTFWeb, débitos de CIDE, IPI ou RET/PAGAMENTO UNIFICADO DE TRIBUTOS.

Sendo assim, caso a mensagem de erro acima seja exibida, exclua o débito que foi importado por meio do botão Importar Débitos DCTFWeb e reinclua-o utilizando o botão Importar Débitos em Cobrança ou Informar Débito.

-

O débito encontra-se vinculado a uma DCTFWeb inativa

Mensagem de erro ou alerta:

O débito encontra-se vinculado a uma DCTFWeb inativa.

Orientações:

A mensagem acima indica que existe uma retificação da DCTFWeb de origem do débito posterior à importação do débito na declaração de compensação (DCOMP).

Se estiver elaborando uma DCOMP original, exclua o débito e reinclua-o, utilizando o botão Importar Débitos DCTFWeb, para que o sistema considere a DCTFWeb ativa. Opcionalmente, pode ser utilizado também o botão Importar Débitos em Cobrança ou Informar Débito.

Se estiver elaborando uma DCOMP retificadora, verifique se o débito continua a existir na DCTFWeb ativa e com o mesmo valor:

- Em caso afirmativo, não é necessário adotar nenhuma providência, pois a mensagem não impede a transmissão da DCOMP;

- Caso o débito tenha deixado de existir, exclua-o da DCOMP;

- Caso o valor do débito na DCTFWeb tenha sido reduzido, verifique se é caso de alterar para menor o valor compensado;

- A retificação da data de vencimento pode ser realizada normalmente, sem necessidade de reincluir o débito.

-

Os débitos de natureza fazendária devem ser objeto de DCOMP distinta dos débitos de natureza previdenciária

Mensagem de erro:

Os débitos de natureza fazendária devem ser objeto de DCOMP distinta dos débitos de natureza previdenciária.

Orientações:

Não é permitido, em uma mesma declaração de compensação (DCOMP), informar débitos de natureza previdenciária e de natureza fazendária (não previdenciária) ao mesmo tempo.

Sendo assim, devem ser transmitidas DCOMP distintas, compensando primeiro os débitos previdenciários, e depois os fazendários (ou vice-versa).

Nada impede que ambas as DCOMP sejam transmitidas no mesmo dia.

-

Não é permitido importar débito da DCTFWeb associado aos grupos de tributo CIDE, IPI ou RET...

-

Contribuição Previdenciária Indevida ou a Maior

-

A contribuição descontada de servidor público efetivo, vinculado a regime próprio de previdência, não pode ser computada no cálculo do crédito

Mensagem de erro:

A contribuição descontada de servidor público efetivo, vinculado a regime próprio de previdência, não pode ser computada no cálculo do crédito.

Orientações:

O PER/DCOMP Web não permite que alguns CNPJ de entes públicos sejam informados como CNPJ que efetuou o desconto de contribuição previdenciária porque geralmente se refere a desconto de contribuição destinada a Regime Próprio de Previdência Social (RPPS), cuja devolução não cabe à Receita Federal.

Em situações excepcionais, em que o desconto realizado pelo ente público tenha sido destinado ao Regime Geral de Previdência Social (RGPS), como é o caso de trabalhadores sem vínculo efetivo com o ente público, o pedido de restituição ou declaração de compensação poderão ser formalizados em formulário, conforme orientações disponíveis aqui.

-

CPF não pode ser igual ao CPF do declarante

Mensagem de erro:

CPF não pode ser igual ao CPF do declarante

Orientações:

A mensagem acima, para o crédito de Contribuição Previdenciária Indevida ou a Maior, é exibida quando o contribuinte preenche a aba Contribuições Descontadas informando seu próprio CPF como empregador ou contratante, responsável pelo desconto na fonte.

Um erro de preenchimento comumente verificado é quando o contribuinte pagou uma Guia da Previdência Social (GPS), situação em que deveria preencher a aba Detalhamento GPS, mas, por erro, preenche a aba Contribuições Descontadas.

Se houve pagamento de GPS pelo próprio contribuinte que está elaborando o PER/DCOMP, deve ser preenchida a aba Detalhamento GPS e não Contribuições Descontadas.

Se houve desconto na fonte de contribuições previdenciárias, preencha a aba Contribuições Descontadas e informe o CNPJ/CPF de quem realizou o desconto (empregador ou contratante), o qual não pode ser igual ao CPF do próprio contribuinte que foi descontado (que é quem está elaborando o PER/DCOMP).

Preencha as duas abas apenas se, em uma mesma competência, houve pagamento de GPS e desconto na fonte.

-

Detentor do crédito está obrigado ao eSocial na competência e, portanto, não é esperado pagamento em GPS nessa competência...

Mensagem de erro:

Detentor do crédito está obrigado ao eSocial na competência e, portanto, não é esperado pagamento em GPS nessa competência.

Se o pagamento foi em DARF, selecione o tipo de crédito Pagamento Indevido ou a Maior.

Se o pagamento de fato foi em GPS, deve ser solicitada a conversão da GPS paga em DARF. Caso inexistam débitos na competência, apresente o PER/DCOMP em formulário, mediante formalização de processo.

Orientações:

A partir da competência em que o contribuinte passou a ser obrigado ao eSocial e DCTFWeb, o recolhimento das contribuições previdenciárias deve ser realizado em DARF, e não mais em GPS.

Nesse sentido, não é mais esperado que existam recolhimentos em GPS, a partir da competência de obrigatoriedade ao eSocial e DCTFWeb, em relação às contribuições previdenciárias.

Eventual pagamento indevido ou a maior em DARF deve ser objeto de PER/DCOMP selecionando-se o tipo de crédito PAGAMENTO INDEVIDO OU A MAIOR, e não CONTRIBUIÇÃO PREVIDENCIÁRIA INDEVIDA OU A MAIOR.

Caso o contribuinte de fato tenha realizado um pagamento em GPS, no intuito de quitar débitos declarados na DCTFWeb, deverá solicitar a conversão da GPS em DARF, conforme procedimentos detalhados aqui. Sobre essa conversão, veja também o artigo 16-A da Instrução Normativa SRF nº 672/2006.

Como última opção, se não existirem débitos em aberto para a mesma competência da GPS, o pedido de restituição ou declaração de compensação poderão ser formalizados em formulário, conforme orientações disponíveis aqui.

-

Verifique se os dados da GPS paga foram corretamente informados. Em caso afirmativo, apresente o PER/DCOMP em formulário, mediante formalização de processo

Mensagem de erro:

Verifique se os dados da GPS paga foram corretamente informados. Em caso afirmativo, apresente o PER/DCOMP em formulário, mediante formalização de processo.

Orientações:

Por razões relacionadas ao fluxo de análise e tratamento definido pela Receita Federal para os PER/DCOMP, quando for exibida essa mensagem, e não havendo erro nos dados da GPS informada no PER/DCOMP, o pedido de restituição ou declaração de compensação poderão ser formalizados em formulário, conforme orientações disponíveis aqui.

-

A contribuição descontada de servidor público efetivo, vinculado a regime próprio de previdência, não pode ser computada no cálculo do crédito

-

Crédito Oriundo de Ação Judicial

-

A legislação não permite que o contribuinte utilize créditos de origem fazendária para compensação de débitos previdenciários

Mensagem de erro:

A legislação não permite que o contribuinte utilize créditos de origem fazendária para compensação de débitos previdenciários

Orientações:

A mensagem de erro é exibida quando, no processo de habilitação deferido, consta que o crédito reconhecido na decisão judicial é fazendário (não previdenciário) anterior ao eSocial e, portanto, não é permitida a compensação cruzada com débito previdenciário.

Verifique se é o caso de excluir o débito previdenciário informado para compensação.

Se entender que há erro no processo de habilitação, entre em contato com os canais de atendimento da Receita Federal.

Caso uma mesma ação judicial abranja créditos fazendários anteriores e posteriores ao eSocial, é necessário que tenham sido deferidos dois processos de habilitação distintos: um para compensar o crédito fazendário anterior ao eSocial, e outro para compensar o crédito fazendário posterior ao eSocial.

-

A legislação não permite que o contribuinte utilize créditos de origem previdenciária para compensação de débitos fazendários

Mensagem de erro:

A legislação não permite que o contribuinte utilize créditos de origem previdenciária para compensação de débitos fazendários

Orientações:

A mensagem de erro é exibida quando, no processo de habilitação deferido, consta que o crédito reconhecido na decisão judicial é previdenciário anterior ao eSocial e, portanto, não é permitida a compensação cruzada com débito fazendário.

Verifique se é o caso de excluir o débito fazendário informado para compensação.

Se entender que há erro no processo de habilitação, entre em contato com os canais de atendimento da Receita Federal.

Caso uma mesma ação judicial abranja créditos previdenciários anteriores e posteriores ao eSocial, é necessário que tenham sido deferidos dois processos de habilitação distintos: um para compensar o crédito previdenciário anterior ao eSocial, e outro para compensar o crédito previdenciário posterior ao eSocial.

-

A origem da discussão fazendária selecionada é incompatível com o <pagamento/parcelamento/retenção> indicado, cuja origem é previdenciária

Mensagens de erro:

A origem da discussão fazendária selecionada é incompatível com o pagamento indicado, cuja origem é previdenciária

A origem da discussão fazendária selecionada é incompatível com o parcelamento indicado, cuja origem é previdenciária

A origem da discussão fazendária selecionada é incompatível com a retenção indicada, cuja origem é previdenciária

Orientações:

As mensagens de erro são exibidas quando o campo Origem da Discussão Judicial do PER/DCOMP (na aba Identificação do Crédito) está preenchido com uma origem fazendária, mas a parcela de crédito incluída (na aba Detalhamento do Crédito) tem natureza previdenciária.

Considera-se fazendária a Origem da Discussão Judicial diferente de:

- Contribuições previdenciárias e Contribuições para outras entidades e fundos;

- Contribuições previdenciárias; e

- Contribuições para outras entidades e fundos.

Atenção! Outras discussões não é considerada uma origem previdenciária, e sim fazendária.

Considera-se previdenciária a parcela de crédito:

- Pagamento e parcelamento: cujo código de receita seja relativo à Contribuição Previdenciária;

- Retenção: cujo tributo seja igual à Contribuição Previdenciária.

Verifique se é o caso de:

- Alterar a Origem da Discussão Judicial, na aba Identificação do Crédito, selecionando uma origem previdenciária; ou

- Excluir a parcela previdenciária da aba Detalhamento do Crédito.

Caso uma mesma ação judicial abranja créditos fazendários e previdenciários, é necessário que tenham sido deferidos dois processos de habilitação distintos: um para compensar o crédito fazendário, e outro para compensar o crédito previdenciário.

-

A origem da discussão previdenciária selecionada é incompatível com o <pagamento/parcelamento/retenção> indicado, cuja origem é fazendária

Mensagens de erro:

A origem da discussão previdenciária selecionada é incompatível com o pagamento indicado, cuja origem é fazendária

A origem da discussão previdenciária selecionada é incompatível com o parcelamento indicado, cuja origem é fazendária

A origem da discussão previdenciária selecionada é incompatível com a retenção indicada, cuja origem é fazendária

Orientações:

As mensagens de erro são exibidas quando o campo Origem da Discussão Judicial do PER/DCOMP (na aba Identificação do Crédito) está preenchido com uma origem previdenciária, mas a parcela de crédito incluída (na aba Detalhamento do Crédito) tem natureza fazendária.

Considera-se previdenciária a Origem da Discussão Judicial igual a:

- Contribuições previdenciárias e Contribuições para outras entidades e fundos;

- Contribuições previdenciárias; ou

- Contribuições para outras entidades e fundos.

Considera-se fazendária a parcela de crédito:

- Pagamento e parcelamento: cujo código de receita seja relativo a tributo fazendário (não previdenciário);

- Retenção: cujo tributo seja igual a IRRF, CSLL, PIS/Pasep ou Cofins.

Verifique se é o caso de:

- Alterar a Origem da Discussão Judicial, na aba Identificação do Crédito, selecionando uma origem fazendária; ou

- Excluir a parcela fazendária da aba Detalhamento do Crédito.

Caso uma mesma ação judicial abranja créditos fazendários e previdenciários, é necessário que tenham sido deferidos dois processos de habilitação distintos: um para compensar o crédito fazendário, e outro para compensar o crédito previdenciário.

-

CNPJ/CPF do detentor do crédito não está associado ao processo de habilitação informado

Mensagem de erro:

CNPJ/CPF do detentor do crédito não está associado ao processo de habilitação informado

Orientações:

A mensagem de erro é exibida quando uma empresa sucessora formaliza o pedido de habilitação de crédito e, após o deferimento, tenta transmitir declaração de compensação em nome de uma empresa sucedida, mas no processo de habilitação não consta que tal sucedida foi abrangida pela decisão judicial.

Se entender que há erro no processo de habilitação, entre em contato com os canais de atendimento da Receita Federal.

Consulte os dados do processo por meio do Centro de Atendimento Virtual (e-CAC), acionando o menu Legislação e Processo, opções Processos Digitais (e-Processo) e Processos em que sou o Interessado Principal.

-

O crédito (xxx) deve ser anterior à data do trânsito em julgado da ação judicial

Mensagens de erro:

O crédito (data de arrecadação) deve ser anterior à data do trânsito em julgado da ação judicial

O crédito (período da retenção) deve ser anterior à data do trânsito em julgado da ação judicial

O crédito (período de apuração) deve ser anterior à data do trânsito em julgado da ação judicial

Orientações:

As mensagens de erro são exibidas quando a data de referência do crédito é posterior à data do trânsito em julgado da ação judicial.

As datas de referência consideradas são:

- Pagamento e parcelamento: data de arrecadação

- Retenção: mês da retenção ou competência

- Demais: período de apuração

Considera-se Crédito Oriundo de Ação Judicial os valores apurados até a data do trânsito em julgado da ação judicial, posto que o trânsito em julgado é o marco em que se dá a constituição definitiva do título passível de execução na via judicial, por meio de expedição de precatório, ou na via administrativa, para compensação do crédito.

O crédito apurado após o trânsito em julgado nos termos da sentença judicial favorável ao contribuinte não é considerado Crédito Oriundo de Ação Judicial, e deve ser solicitado/compensado pelos meios ordinários.

Por exemplo, se pagou um DARF, informe o tipo de crédito Pagamento Indevido ou a Maior no PER/DCOMP Web. Neste link é possível consultar os meios para solicitar ou compensar cada tipo de crédito.

-

O pedido de habilitação deferido no processo <nro_habilitação> não corresponde ao processo judicial <nro_judicial>

Mensagem de erro:

O pedido de habilitação deferido no processo <nro_habilitação> não corresponde ao processo judicial <nro_judicial>

Orientações:

A mensagem de erro é exibida quando o número do processo judicial informado no PER/DCOMP está diferente do número do processo judicial que consta no processo de habilitação do crédito.

Verifique se é o caso de corrigir o número do processo judicial na aba Identificação do Crédito.

Se entender que há erro no processo de habilitação, entre em contato com os canais de atendimento da Receita Federal.

Consulte os dados do processo por meio do Centro de Atendimento Virtual (e-CAC), acionando o menu Legislação e Processo, opções Processos Digitais (e-Processo) e Processos em que sou o Interessado Principal.

-

O pedido de habilitação deferido no processo <nro_habilitação> não corresponde ao processo judicial com data de trânsito em julgado <data>

Mensagem de erro:

O pedido de habilitação deferido no processo <nro_habilitação> não corresponde ao processo judicial com data de trânsito em julgado <data>

Orientações:

A mensagem de erro é exibida quando a data do trânsito em julgado informada no PER/DCOMP está diferente da data do trânsito em julgado que consta no processo de habilitação do crédito.

Verifique se é o caso de corrigir a data do trânsito em julgado na aba Identificação do Crédito.

Se entender que há erro no processo de habilitação, entre em contato com os canais de atendimento da Receita Federal.

Consulte os dados do processo por meio do Centro de Atendimento Virtual (e-CAC), acionando o menu Legislação e Processo, opções Processos Digitais (e-Processo) e Processos em que sou o Interessado Principal.

-

O processo de habilitação de crédito informado não é do declarante ou detentor do crédito

Mensagem de erro:

O processo de habilitação de crédito informado não é do declarante ou detentor do crédito

Orientações:

A mensagem de erro é exibida quando o processo de habilitação informado no PER/DCOMP não foi formalizado pelo detentor do crédito e nem pelo declarante do PER/DCOMP.

Se entender que há erro no processo de habilitação, entre em contato com os canais de atendimento da Receita Federal.

-

O processo de habilitação informado permite apenas crédito de natureza fazendária

Mensagem de erro:

O processo de habilitação informado permite apenas crédito de natureza fazendária

Orientações:

A mensagem de erro é exibida quando o campo Origem da Discussão Judicial do PER/DCOMP (na aba Identificação do Crédito) está preenchido com uma origem previdenciária, mas no processo de habilitação deferido consta que o crédito reconhecido na decisão judicial é fazendário (não previdenciário).

Considera-se previdenciária a Origem da Discussão Judicial igual a:

- Contribuições previdenciárias e Contribuições para outras entidades e fundos;

- Contribuições previdenciárias; ou

- Contribuições para outras entidades e fundos.

Verifique se é o caso de alterar a Origem da Discussão Judicial, na aba Identificação do Crédito, selecionando uma origem fazendária.

Se entender que há erro no processo de habilitação, entre em contato com os canais de atendimento da Receita Federal.

Caso uma mesma ação judicial abranja créditos fazendários e previdenciários, é necessário que tenham sido deferidos dois processos de habilitação distintos: um para compensar o crédito fazendário, e outro para compensar o crédito previdenciário.

-

O processo de habilitação informado permite apenas crédito de natureza previdenciária

Mensagem de erro:

O processo de habilitação informado permite apenas crédito de natureza previdenciária

Orientações:

A mensagem de erro é exibida quando o campo Origem da Discussão Judicial do PER/DCOMP (na aba Identificação do Crédito) está preenchido com uma origem fazendária (não previdenciária), mas no processo de habilitação deferido consta que o crédito reconhecido na decisão judicial é previdenciário.

Considera-se fazendária a Origem da Discussão Judicial diferente de:

- Contribuições previdenciárias e Contribuições para outras entidades e fundos;

- Contribuições previdenciárias; e

- Contribuições para outras entidades e fundos.

Atenção! Outras discussões não é considerada uma origem previdenciária, e sim fazendária.

Verifique se é o caso de alterar a Origem da Discussão Judicial, na aba Identificação do Crédito, selecionando uma origem previdenciária.

Se entender que há erro no processo de habilitação, entre em contato com os canais de atendimento da Receita Federal.

Caso uma mesma ação judicial abranja créditos fazendários e previdenciários, é necessário que tenham sido deferidos dois processos de habilitação distintos: um para compensar o crédito fazendário, e outro para compensar o crédito previdenciário.

-

Para este crédito, já se encontra extinto o prazo de apresentação de declaração de compensação

Mensagem de erro:

Para este crédito, já se encontra extinto o prazo de apresentação de declaração de compensação

Orientações:

A mensagem de erro é exibida quando é verificado que não há mais prazo para utilização do crédito judicial por meio de declaração de compensação. Ou seja, eventual saldo de crédito foi extinto por decurso de prazo e não pode mais ser compensado.

Os prazos legais aplicáveis à compensação do crédito judicial estão detalhados aqui.

-

Para este crédito não consta deferimento de pedido de habilitação de crédito reconhecido por decisão judicial transitada em julgado

Mensagem de erro:

Para este crédito não consta deferimento de pedido de habilitação de crédito reconhecido por decisão judicial transitada em julgado

Orientações:

A mensagem de erro é exibida quando não há deferimento registrado para o processo de habilitação informado no PER/DCOMP.

É necessário aguardar o deferimento do pedido de habilitação do crédito para transmitir a declaração de compensação.

Acompanhe o processo por meio do Centro de Atendimento Virtual (e-CAC), acionando o menu Legislação e Processo, opções Processos Digitais (e-Processo) e Processos em que sou o Interessado Principal.

-

Para este crédito não consta, nesta data, pedido de habilitação válido de crédito reconhecido por decisão judicial transitada em julgado

Mensagem de erro:

Para este crédito não consta, nesta data, pedido de habilitação válido de crédito reconhecido por decisão judicial transitada em julgado

Orientações:

A mensagem de erro é exibida quando não há deferimento registrado para o processo de habilitação informado no PER/DCOMP.

É necessário aguardar o deferimento do pedido de habilitação do crédito para transmitir a declaração de compensação.

Acompanhe o processo por meio do Centro de Atendimento Virtual (e-CAC), acionando o menu Legislação e Processo, opções Processos Digitais (e-Processo) e Processos em que sou o Interessado Principal.

-

Para este crédito, o total dos débitos deste documento, somado ao total dos débitos já compensados neste mês, se houver, excede o valor máximo compensável no mês previsto pela legislação tributária

Mensagem de erro:

Para este crédito, o total dos débitos deste documento, somado ao total dos débitos já compensados neste mês, se houver, excede o valor máximo compensável no mês previsto pela legislação tributária.

Valor total do crédito:

Prazo mínimo para compensação:

Valor máximo de débitos compensáveis por mês:

Total dos débitos deste documento:

Total dos débitos já compensados neste mês:

Orientações:

A mensagem de erro é exibida se excedido o limite mensal de débitos compensáveis com o crédito judicial (art. 74-A da Lei nº 9.430/1996 e Portaria Normativa MF nº 14/2024).

As informações exibidas na mensagem de erro são:

- Valor total do crédito: Crédito Atualizado na Data de Entrega informado na declaração de compensação (DCOMP) com detalhamento do crédito (DCOMP mais antiga ou sua retificadora). Caso a DCOMP em preenchimento seja a primeira, corresponde ao Crédito Atualizado na Data de Entrega informado no próprio documento;

- Prazo mínimo para compensação: Quantidade de meses correspondente à faixa de valor do crédito, conforme Portaria Normativa MF nº 14/2024;

- Valor máximo de débitos compensáveis por mês: Divisão do valor total do crédito pela quantidade de meses. Este é o limite máximo em débitos que podem ser compensados no mês corrente;

- Total dos débitos deste documento: Soma dos débitos informados para compensação na DCOMP em preenchimento;

- Total dos débitos já compensados neste mês: Soma dos débitos compensados em DCOMP já transmitidas no mês corrente, se houver. Considera-se sempre a data de transmissão original.

Verifique aqui perguntas e respostas específicas sobre este assunto.

-

A legislação não permite que o contribuinte utilize créditos de origem fazendária para compensação de débitos previdenciários

-

Pagamento Indevido ou a Maior

-

Pagamento não encontrado. Selecione-o novamente...

Mensagem de erro:

O erro abaixo é exibido para o crédito de Pagamento Indevido ou a Maior quando o documento de arrecadação indicado pelo contribuinte não é localizado nos sistemas da Receita Federal:

Pagamento não encontrado. Selecione-o novamente.

Caso o crédito seja detalhado em PER/DCOMP anterior, retifique primeiramente o PER/DCOMP anterior e localize o DARF com as características corretas. O erro geralmente ocorre porque o pagamento foi retificado por REDARF após o primeiro PER/DCOMP ou trata-se de DARF numerado que foi informado como DARF comum no primeiro PER/DCOMP.

Não sendo possível retificá-lo, informe que o crédito será detalhado neste documento.

Orientações:

O crédito será detalhado neste documento

Caso tenha informado, na identificação do documento, que o crédito será detalhado neste documento, retorne à aba "Identificação do Crédito" e selecione o pagamento novamente.

O erro ocorre quando o pagamento foi retificado (REDARF) ou cancelado entre o início da elaboração do PER/DCOMP e a sua finalização.

O crédito já foi detalhado em PER/DCOMP anterior

Caso tenha informado, na identificação do documento, que o crédito já foi detalhado em PER/DCOMP anterior, retifique o PER/DCOMP anterior (primeiro PER/DCOMP), localizando novamente o pagamento. Depois, reinicie o preenchimento do novo PER/DCOMP.

Caso o PER/DCOMP anterior não possa ser retificado, reinicie o preenchimento do novo PER/DCOMP e informe que o crédito será detalhado neste documento.

O erro ocorre quando o pagamento foi retificado (REDARF) após o primeiro PER/DCOMP ou quando trata-se de um DARF numerado que foi informado como se fosse DARF comum no primeiro PERDCOMP.

-

Valor informado maior do que o valor disponível e Valor Original do Crédito Inicial maior do que o valor disponível

Mensagens de alerta:

Valor informado maior do que o valor disponível

Valor Original do Crédito Inicial maior do que o valor disponível

Orientações:

Os alertas são exibidos para o crédito de Pagamento Indevido ou a Maior, quando se verifica que o pagamento informado não possui o saldo de crédito pretendido pelo contribuinte.

Para confirmar qual é o saldo disponível de cada pagamento, no Centro de Atendimento Virtual (e-CAC), acesse o menu Pagamentos e Parcelamentos e a opção Consultar Comprovante de Pagamento – DARF, DAS, DAE e DJE.

As mensagens não impedem a transmissão do PER/DCOMP, porém certifique-se que foram adotadas todas as providências abaixo indicadas.

Pagamento de débito declarado na DCTF, DCTF Web ou DITR

Geralmente, o alerta é exibido porque o pagamento está alocado a débito confessado na DCTF, DCTF Web ou DITR.

É recomendável que o contribuinte providencie a retificação prévia da declaração de origem do débito, para evitar um posterior não reconhecimento do crédito pela Receita Federal.

Se a respectiva declaração já foi retificada, basta ignorar a mensagem.

Ressalta-se que, mesmo que a declaração já tenha sido retificada, a liberação do saldo do pagamento pode não acontecer imediatamente, em virtude de malhas internas da Receita Federal. Porém, ainda assim, o contribuinte pode transmitir o PER/DCOMP, pois a análise do saldo efetivamente disponível será realizada em momento posterior.

Pagamento de débito parcelado, lançado de ofício ou controlado em processo

Nessas situações, é necessário solicitar a revisão do débito em um processo específico a ser formalizado para este fim ou no processo já existente para controle do débito, o que deve ser feito preferencialmente antes da transmissão do PER/DCOMP.

Observe, contudo, que o PER/DCOMP deve ser apresentado em até 5 (cinco) anos, a partir da data de arrecadação do pagamento.

A solicitação de formalização de processo, para juntada da petição solicitando revisão do débito e documentação comprobatória, é feita por meio do Centro de Atendimento Virtual (e-CAC), acionando o menu Outros e as opções Serviços Disponíveis via CHAT, Processos e Protocolar Processo.

-

Pagamento não encontrado. Selecione-o novamente...

-

Reintegra

-

Antes da apresentação do PER/DCOMP, é obrigatória a transmissão da ECF relativa ao ano-calendário anterior ao do trimestre de apuração do crédito

Quando, no pedido de ressarcimento de Reintegra, o contribuinte informa que o crédito foi apurado no âmbito do Programa Acredita Exportação, nos termos do artigo 1º da Lei Complementar nº 216, de 28 de julho de 2025, é exigido que comprove sua condição de microempresa ou empresa de pequeno porte no ato do pedido, para que faça jus aos benefícios dessa lei.

Nesse sentido, se verificado que o detentor do crédito não é optante pelo Simples Nacional, exige-se a entrega prévia da Escrituração Contábil Fiscal (ECF) relativa ano-calendário anterior ao ano de apuração do crédito, para que comprove seu enquadramento como microempresa ou empresa de pequeno porte (receita bruta compatível com o disposto no artigo 3º da Lei Complementar nº 123, de 14 de dezembro de 2006).

Se o contribuinte não se enquadra como microempresa e empresa de pequeno porte, não deve ser marcada a opção Crédito apurado no âmbito do Programa Acredita Exportação (art. 1º da Lei Complementar nº 216/2025) na tela inicial do pedido de ressarcimento de Reintegra.

-

Detentor do crédito não se enquadra como microempresa ou empresa de pequeno porte para fins de apuração de crédito no âmbito do Programa Acredita Exportação

Quando, no pedido de ressarcimento de Reintegra, o contribuinte informa que o crédito foi apurado no âmbito do Programa Acredita Exportação, nos termos do artigo 1º da Lei Complementar nº 216, de 28 de julho de 2025, é exigido que comprove sua condição de microempresa ou empresa de pequeno porte no ato do pedido, para que faça jus aos benefícios dessa lei.

Nesse sentido, se verificado que o detentor do crédito não é optante pelo Simples Nacional, exige-se que a receita bruta demonstrada na Escrituração Contábil Fiscal (ECF) relativa ano-calendário anterior ao ano de apuração do crédito não seja superior ao limite anual previsto no artigo 3º da Lei Complementar nº 123, de 14 de dezembro de 2006): R$ 4.800.000,00 (quatro milhões e oitocentos mil reais).

Caso a receita bruta apurada na ECF seja superior ao limite anual de R$ 4.800.000,00, o contribuinte não se enquadra como microempresa e empresa de pequeno porte. Nessa situação, não deve ser marcada a opção Crédito apurado no âmbito do Programa Acredita Exportação (art. 1º da Lei Complementar nº 216/2025) na tela inicial do pedido de ressarcimento de Reintegra.

-

Valor do Reintegra ultrapassou o limite estabelecido pela legislação

O crédito de Reintegra deve ser calculado observando-se as alíquotas previstas no § 7º e § 7º-A do artigo 2º do Decreto nº 8.415, de 27 de fevereiro de 2015:

- Se, na tela inicial do pedido de ressarcimento, não for marcada a opção Crédito apurado no âmbito do Programa Acredita Exportação (art. 1º da Lei Complementar nº 216/2025): alíquota geral de 0,10%;

- Se, na tela inicial do pedido de ressarcimento, for marcada a opção Crédito apurado no âmbito do Programa Acredita Exportação (art. 1º da Lei Complementar nº 216/2025): alíquota de 3%, entre 01/08/2025 e 31/12/2026, apenas para microempresas e empresas de pequeno porte.

Atenção! O Programa Acredita Exportação é válido apenas a partir do mês Agosto/2025. Caso o trimestre do crédito seja anterior ao 3º trimestre/2025, o programa PER/DCOMP não permitirá o cálculo de qualquer valor de crédito se marcada a opção Crédito apurado no âmbito do Programa Acredita Exportação (art. 1º da Lei Complementar nº 216/2025). Nesse caso, é necessário reiniciar o preenchimento sem marcar tal opção.

-

Antes da apresentação do PER/DCOMP, é obrigatória a transmissão da ECF relativa ao ano-calendário anterior ao do trimestre de apuração do crédito

-

Ressarcimento de IPI

-

Existem informações já incluídas anteriormente nas fichas “Livro RAIPI após o Período do Ressarcimento”, “Crédito Presumido após o Período do Ressarcimento” e “Ressarcimento de Créditos após o Período do Ressarcimento”...

Mensagem de erro:

Existem informações já incluídas anteriormente nas fichas “Livro RAIPI após o Período do Ressarcimento”, “Crédito Presumido após o Período do Ressarcimento” e “Ressarcimento de Créditos após o Período do Ressarcimento”. Para informar Nº de PER/DCOMP Retificado cuja data de transmissão seja anterior à Data de Transmissão deste documento, é necessária a exclusão de todas as informações já cadastradas nessas fichas

Orientações:

A mensagem de erro é exibida apenas quando utilizado o PGD PER/DCOMP para elaboração do Pedido de Ressarcimento de IPI, e já houve o preenchimento de pelo menos uma das fichas abaixo, e o contribuinte tentar alterar o quadro “PER/DCOMP Retificador” na ficha “Dados Iniciais”:

- Após o Período do Ressarcimento / Livro de Apuração – Sintético / Crédito/Débito;

- Após o Período do Ressarcimento / Informações Complementares do Livro de Apuração / Crédito Presumido após o Período;

- Após o Período do Ressarcimento / Informações Complementares do Livro de Apuração / Ressarcimento de Créditos.

Considerando que o período a ser informado nas fichas acima depende do fato de se tratar de um documento original ou retificador, bem como da data de transmissão do documento original, é necessário primeiramente excluir tudo o que foi preenchido nessas fichas, para que então seja possível alterar o quadro “PER/DCOMP Retificador”.

Feito isso, preencha novamente as fichas em questão.

-

Não é permitido ao detentor do crédito, optante pelo Simples no trimestre, apurar crédito de ressarcimento de IPI

Mensagem de erro:

Não é permitido ao detentor do crédito, optante pelo Simples no trimestre, apurar crédito de ressarcimento de IPI

No PGD PER/DCOMP, a mensagem exibida é: O contribuinte era optante pelo Simples no período de apuração do crédito

Orientações:

Em razão de expressa vedação legal (Lei Complementar nº 123/2006, art. 23, caput), os contribuintes optantes pelo Simples Nacional não fazem jus à apropriação dos créditos da não cumulatividade do IPI.

Caso o contribuinte tenha permanecido como optante pelo Simples Nacional apenas em parte do trimestre, e tenha apurado créditos de IPI passíveis de ressarcimento na parte do trimestre em que não era optante, poderá:

- Manter os créditos na escrita fiscal para dedução de débitos de IPI relativos a meses subsequentes; ou

- Apresentar o pedido de ressarcimento em formulário, conforme exceção 2 prevista aqui.

-

Não foi confirmada a transmissão de Escrituração Fiscal Digital (EFD ICMS-IPI) na qual se encontre demonstrado o direito creditório para o período de apuração informado

Mensagem de erro:

Não foi confirmada a transmissão de Escrituração Fiscal Digital (EFD ICMS-IPI) na qual se encontre demonstrado o direito creditório para o período de apuração informado

Orientações:

A mensagem de erro é exibida quando identificado que não foi transmitida Escrituração Fiscal Digital (EFD ICMS-IPI) para nenhum mês do trimestre do crédito, em relação ao estabelecimento informado como detentor do crédito.

De acordo com o art. 45 da Instrução Normativa RFB nº 2.055/2021, é obrigatória a transmissão da EFD antes da entrega do PER/DCOMP de Ressarcimento de IPI, exceto para crédito apurado por matriz não contribuinte do IPI.

-

Não foi informado PER transmitido no mês atual. Verifique se houve transmissão de PER originais no período de DD/MM/AAAA até a data atual. Em caso afirmativo, inclua-os por meio do botão Informar

Mensagem de alerta:

Não foi informado PER transmitido no mês atual. Verifique se houve transmissão de PER originais no período de DD/MM/AAAA até a data atual. Em caso afirmativo, inclua-os por meio do botão Informar

Orientações:

Em regra, o PER/DCOMP Web recupera automaticamente os PER anteriores transmitidos, na aba "Estorno de Ressarcimento". Contudo, se o PER foi transmitido recentemente, é possível que ainda não tenha sido processado e, portanto, não tenha sido recuperado automaticamente pelo PER/DCOMP Web.

Caso identifique tal situação, o contribuinte deve, por meio do botão "Informar" da aba "Estorno de Ressarcimento", incluir todos os PER já transmitidos no mês atual, considerando a data de transmissão original.

A mensagem de alerta não impede a transmissão do PER/DCOMP.

Exemplo: contribuinte vai transmitir, em 29/01/2026, 4 PER relativos aos trimestres de 2025, não tendo transmitido nenhum outro PER em 2026. Os PER serão transmitidos na ordem crescente dos trimestres.

- PER 1º trimestre/2025: ainda não há PER transmitido no mês atual;

- PER 2º trimestre/2025: na aba "Estorno de Ressarcimento" deve constar o PER referente ao 1º trimestre/2025;

- PER 3º trimestre/2025: na aba "Estorno de Ressarcimento" devem constar os PER referentes ao 1º trimestre/2025 e 2º trimestre/2025;

- PER 4º trimestre/2025: na aba "Estorno de Ressarcimento" devem constar os PER referentes ao 1º trimestre/2025, 2º trimestre/2025 e 3º trimestre/2025.

Por isso, o preenchimento do próximo pedido de ressarcimento deverá ser concluído APÓS a transmissão do pedido anterior.

-

Não foi informado PER transmitido no mesmo mês do documento original, mas em data/hora anterior. Verifique se houve transmissão de PER originais no período de DD/MM/AAAA até DD/MM/AAAA hh:mm:ss. Em caso afirmativo, inclua-os por meio do botão Informar

Mensagem de alerta:

Não foi informado PER transmitido no mesmo mês do documento original, mas em data/hora anterior. Verifique se houve transmissão de PER originais no período de DD/MM/AAAA até DD/MM/AAAA hh:mm:ss. Em caso afirmativo, inclua-os por meio do botão Informar

Orientações:

Em regra, o PER/DCOMP Web recupera automaticamente os PER anteriores transmitidos, na aba "Estorno de Ressarcimento". Contudo, se o PER foi transmitido recentemente, é possível que ainda não tenha sido processado e, portanto, não tenha sido recuperado automaticamente pelo PER/DCOMP Web.

Caso identifique tal situação, o contribuinte deve, por meio do botão "Informar" da aba "Estorno de Ressarcimento", incluir todos os PER já transmitidos no mesmo mês do PER original, mas em horário anterior.

A mensagem de alerta não impede a transmissão do PER/DCOMP.

Exemplo: contribuinte transmitiu em 10/01/2025 os seguintes PER:

- PER 1º trimestre/2024, às 10h00m00s;

- PER 2º trimestre/2024, às 10h05m00s;

- PER 3º trimestre/2024, às 10h10m00s.

Em 15/01/2026, foi feita a retificação do PER do 2º trimestre/2024, e na aba "Estorno de Ressarcimento" constou o PER relativo ao 1º trimestre/2024, pois seu horário de transmissão é anterior. Já o PER do 3º trimestre/2024 não constou, pois seu horário de transmissão é posterior.

-

Não foi localizado PER/DCOMP referente ao trimestre anterior ao do crédito informado. Certifique-se que o valor informado no campo Saldo Credor do Período Anterior do mês de xxx está correto

Mensagem de alerta:

Não foi localizado PER/DCOMP referente ao trimestre anterior ao do crédito informado. Certifique-se que o valor informado no campo Saldo Credor do Período Anterior do mês de xxx está correto

Orientações:

Para preenchimento do campo "Saldo Credor do Período Anterior" do primeiro mês do trimestre, na aba "Livro de Apuração de Entrada", o PER/DCOMP Web verifica se houve transmissão de pedido de ressarcimento (PER) referente ao trimestre imediatamente anterior. Se houve, é recuperado automaticamente, daquele PER, o valor que constou no campo "Saldo Credor" do último mês do trimestre.

O alerta acima será exibido caso o PER/DCOMP Web não localize um PER referente ao trimestre imediatamente anterior, situação em que o campo "Saldo Credor do Período Anterior" estará zerado, cabendo ao contribuinte editá-lo e informar o saldo credor ao final do mês imediatamente anterior ao início do trimestre do crédito (se existir saldo credor maior que zero).

Tal alerta não impede a transmissão do documento.

Atenção! Não desconte desse campo qualquer valor relativo a PER transmitido. Pelo contrário, informe o valor “cheio” do saldo antes do PER, informando o valor do PER na aba “Estorno de Ressarcimento”.

Seguem dois exemplos para ilustrar o campo de origem da informação, em que o trimestre o crédito do PER em preenchimento é o 1º trimestre/2025.

Exemplo 1 (PER do trimestre anterior elaborado pelo PER/DCOMP Web):

Será recuperado o valor que constou no campo "Saldo Credor" do mês Dezembro/2024, oriundo da aba "Livro de Apuração de Saída":

- PER/DCOMP Web

Exemplo 2 (PER do trimestre anterior elaborado pelo PGD PER/DCOMP):

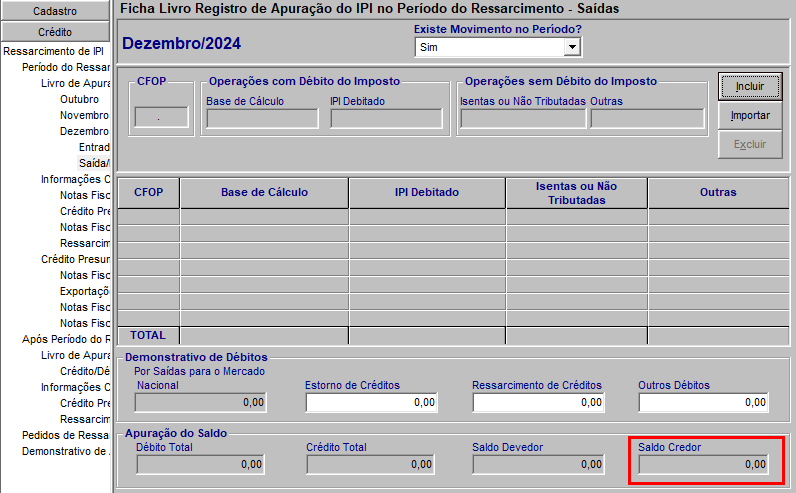

Será recuperado o valor que constou no campo "Saldo Credor" do mês Dezembro/2024, oriundo da ficha "Livro Registro de Apuração do IPI no Período do Ressarcimento - Saídas":

- PGD PER/DCOMP

-

O declarante deve preencher a Ficha “Pedidos de Ressarcimento transmitidos no período de apuração corrente”

Mensagem de erro:

O declarante deve preencher a Ficha “Pedidos de Ressarcimento transmitidos no período de apuração corrente”

Orientações:

Quando utilizado o PGD PER/DCOMP para elaboração do Pedido de Ressarcimento de IPI, na ficha "Pedidos de Ressarcimento transmitidos no PA Corrente" devem ser informados todos os PER transmitidos no mesmo mês do PER em preenchimento.

Caso o PER em preenchimento seja retificador, na ficha devem ser informados todos os PER transmitidos no mesmo mês do PER original, mas em horário anterior. Ou seja, não devem ser informados PER transmitidos em horário posterior ao PER original.

A mensagem é exibida porque foi identificada a existência de PER anteriores que deveriam constar na ficha "Pedidos de Ressarcimento transmitidos no PA Corrente", mas não constaram.

Para corrigir o erro, preencha a ficha em questão informando os PER já transmitidos e grave novamente o documento para transmissão.

-

O valor informado no campo Saldo Credor do Período Anterior do mês de xxx é diferente do valor recuperado no PER/DCOMP yyy

Mensagem de alerta:

O valor informado no campo Saldo Credor do Período Anterior do mês de xxx é diferente do valor recuperado no PER/DCOMP yyy

Orientações:

Para preenchimento do campo "Saldo Credor do Período Anterior" do primeiro mês do trimestre, na aba "Livro de Apuração de Entrada", o PER/DCOMP Web verifica se houve transmissão de pedido de ressarcimento (PER) referente ao trimestre imediatamente anterior. Se houve, é recuperado automaticamente, daquele PER, o valor que constou no campo "Saldo Credor" do último mês do trimestre.

O alerta acima será exibido caso o contribuinte edite o valor recuperado pelo PER/DCOMP Web e não impede a transmissão do documento.

Caso o valor recuperado pelo PER/DCOMP Web esteja incorreto, o campo poderá ser editado, observando-se que o PER de origem da informação também deve ser retificado, fazendo nele constar o saldo credor correto. Contudo, caso o PER de origem já tenha sido objeto de decisão administrativa, não será possível retificá-lo, mas, ainda assim, deve constar o saldo correto no PER em preenchimento.

Atenção! Não desconte desse campo qualquer valor relativo a PER transmitido. Pelo contrário, informe o valor “cheio” do saldo antes do PER, informando o valor do PER na aba “Estorno de Ressarcimento”.

Seguem dois exemplos para ilustrar o campo de origem da informação, em que o trimestre o crédito do PER em preenchimento é o 1º trimestre/2025.

Exemplo 1 (PER do trimestre anterior elaborado pelo PER/DCOMP Web):

Será recuperado o valor que constou no campo "Saldo Credor" do mês Dezembro/2024, oriundo da aba "Livro de Apuração de Saída":

- PER/DCOMP Web

Exemplo 2 (PER do trimestre anterior elaborado pelo PGD PER/DCOMP):

Será recuperado o valor que constou no campo "Saldo Credor" do mês Dezembro/2024, oriundo da ficha "Livro Registro de Apuração do IPI no Período do Ressarcimento - Saídas":

- PGD PER/DCOMP

-

PER/DCOMP informado não atende às condições para inclusão manual

Mensagem de erro:

PER/DCOMP informado não atende às condições para inclusão manual

Orientações:

A mensagem de erro é exibida na aba "Estorno de Ressarcimento", quando o contribuinte aciona o botão "Informar" e digita um número de pedido de ressarcimento que não atende a pelo uma das condições a seguir.

Um pedido de ressarcimento (PER) anterior só pode ser incluído se:

- O CNPJ do detentor do crédito do PER anterior for igual ao CNPJ do detentor do crédito do PER em preenchimento ou igual ao CNPJ da sucedida do PER em preenchimento (conforme consta na aba "Identificação do Crédito");

- O valor informado coincidir com o valor do PER anterior;

- A data de transmissão original do PER anterior estiver compreendida entre o primeiro dia do primeiro mês do trimestre do crédito até o dia e horário de transmissão do PER em preenchimento. Se o PER em preenchimento for retificador, considere o dia e horário em que o PER original foi transmitido;

- A forma de apuração do PER anterior for mensal (não pode ser decendial ou quinzenal, pois essas formas de apuração não são tratadas no PER/DCOMP Web).

-

PER/DCOMP informado não corresponde a um documento ativo

Mensagem de erro:

PER/DCOMP informado não corresponde a um documento ativo

Orientações:

A mensagem de erro é exibida na aba "Estorno de Ressarcimento", quando o contribuinte aciona o botão "Informar" e digita um número de pedido de ressarcimento (PER) que foi:

- Cancelado;

- Retificado. Nesse caso, informe o número do último PER retificador;

- Não admitido. Nesse caso, informe o número último PER admitido;

- Indeferido sumariamente.

-

PER/DCOMP informado não pertence ao contribuinte

Mensagem de erro:

PER/DCOMP informado não pertence ao contribuinte

Orientações:

A mensagem de erro é exibida na aba "Estorno de Ressarcimento", quando o contribuinte aciona o botão "Informar" e digita um número de pedido de ressarcimento que não foi transmitido pelo contribuinte declarante do PER/DCOMP ou pela sucedida que consta na aba "Identificação do Crédito".

-

PER/DCOMP informado não possui documento ativo associado

Mensagem de erro:

PER/DCOMP informado não possui documento ativo associado

Orientações:

A mensagem de erro é exibida na aba "Estorno de Ressarcimento", quando o contribuinte aciona o botão "Informar" e digita um número de pedido de ressarcimento (PER) que não possui um documento ativo a ele associado. Considera-se ativo o PER que não esteja em uma das situações abaixo:

- Cancelado;

- Retificado.

- Não admitido.

- Indeferido sumariamente.

-

Soma dos PER relativos a trimestres anteriores ao "trimestre do crédito" ultrapassa o valor do campo Saldo Credor do Período Anterior do Livro de Apuração de Entrada do mês de xxx. Verifique se não é o caso de retificar/cancelar PER já formulados

Mensagem de erro:

Soma dos PER relativos a trimestres anteriores ao "trimestre do crédito" ultrapassa o valor do campo Saldo Credor do Período Anterior do Livro de Apuração de Entrada do mês de xxx. Verifique se não é o caso de retificar/cancelar PER já formulados

No PGD PER/DCOMP, a mensagem exibida é: Soma dos ressarcimentos de crédito do IPI relativos a períodos de apuração anteriores ao "trimestre do crédito" ultrapassa o valor do campo Saldo Credor no Período Anterior informado na Ficha Livro Registro de Apuração do IPI no Período do Ressarcimento - Entradas referente a xxx. Verifique se não é o caso de retificar ou cancelar declarações de compensação ou pedidos de ressarcimentos já formulados

Orientações:

São comparados dois valores no pedido de ressarcimento (PER) em preenchimento:

Valor do saldo credor no início do trimestre do crédito No PER/DCOMP Web, equivale ao campo "Saldo Credor do Período Anterior" do 1º mês da aba "Livro de Apuração de Entrada".

No PGD PER/DCOMP, equivale ao campo "Saldo Credor no Período Anterior" do 1º mês da ficha "Livro Registro de Apuração do IPI no Período do Ressarcimento - Entradas".

Valor dos pedidos anteriores ao trimestre do crédito

No PER/DCOMP Web, equivale à soma do Valor de todos os PER da aba "Estorno de Ressarcimento" que tenham o "Período de Apuração do Pedido de Ressarcimento" anterior ao trimestre do crédito do PER em preenchimento.

No PGD PER/DCOMP, equivale à soma do Valor de todos os PER das fichas "Ressarcimentos de Créditos no Período", "Ressarcimentos de Créditos Após o Período" e "Pedidos de Ressarcimento Transmitidos no PA Corrente", que tenham o "Período do Ressarcimento" anterior ao trimestre do crédito do PER em preenchimento.

O erro é exibido caso o Valor dos pedidos anteriores ao trimestre do crédito seja superior ao Valor do saldo credor no início do trimestre do crédito.

Isso porque o contribuinte não pode ter solicitado valor em ressarcimento maior do que o saldo credor que ele teria no início do trimestre, quando o PER foi transmitido após tal trimestre mas se refere a trimestre anterior. Isso é matematicamente impossível, considerando que a escrituração fiscal é um processo contínuo e cronológico.

Corrija o erro:

- Ajustando o valor do saldo credor no início do trimestre do crédito, caso esteja incorreto. O saldo inicial de um trimestre deve, necessariamente, corresponder ao saldo final do trimestre anterior, não devendo ser descontado qualquer valor relativo a PER transmitido.

- Retificando um ou mais pedidos anteriores, para redução do valor do crédito solicitado, ou cancelando-os, se for o caso.

-

Existem informações já incluídas anteriormente nas fichas “Livro RAIPI após o Período do Ressarcimento”, “Crédito Presumido após o Período do Ressarcimento” e “Ressarcimento de Créditos após o Período do Ressarcimento”...

-

Saldo Negativo de IRPJ e CSLL

-

Não foi confirmada a transmissão de Escrituração Contábil Fiscal (ECF) na qual se encontre demonstrado o direito creditório...

Mensagem de erro:

Não foi confirmada a transmissão de Escrituração Contábil Fiscal (ECF) na qual se encontre demonstrado o direito creditório para o período de apuração informado. É obrigatória a transmissão da ECF antes do PER/DCOMP em caso de:

- Apuração normal anual ou trimestral, sendo que, para período trimestral, a exigência ocorre apenas a partir do ano seguinte ao ano do trimestre de apuração do crédito;

- Apuração especial decorrente de evento de sucessão ou extinção.

Orientações:

A mensagem de erro é exibida quando identificado que não foi transmitida Escrituração Contábil Fiscal (ECF) para o período de apuração Saldo Negativo de IRPJ ou CSLL, mas há obrigatoriedade de transmissão da ECF previamente à entrega do PER/DCOMP.

De acordo com o art. 28 da Instrução Normativa RFB nº 2.055/2021, é obrigatória a transmissão da ECF antes da entrega do PER/DCOMP de Saldo Negativo de IRPJ ou CSLL (vide exceção a seguir).

Considera-se que, uma vez que já apurou o Saldo Negativo, o contribuinte dispõe das informações necessárias para elaborar e transmitir a ECF, cujo Programa Validador é disponibilizado no início de cada ano. Nesse sentido, mesmo que ainda exista prazo para transmissão da ECF, o contribuinte deverá antecipar sua transmissão caso deseje apresentar PER/DCOMP.

Exceção:

De acordo com o § 2º do mencionado artigo, a única situação em que há dispensa de transmissão da ECF previamente ao PER/DCOMP é para o crédito apurado trimestralmente, não decorrente de apuração especial, quando o PER/DCOMP é transmitido dentro do próprio ano-calendário do crédito.

Exemplo: Para um Saldo Negativo referente ao 1º trimestre de 2024, se o PER/DCOMP for transmitido até 31/12/2024 não haverá exigência de transmissão da ECF. Já se o PER/DCOMP for transmitido a partir de 01/01/2025, há exigência de entrega prévia da ECF.

-

O total das parcelas informadas na aba Detalhamento do Crédito menos o valor do campo Imposto Devido/CSLL Devida...

Mensagem de erro:

O total das parcelas informadas na aba Detalhamento do Crédito menos (-)

o valor do campo Imposto Devido/CSLL Devida da aba Demonstrativo do Crédito deve ser igual (=)

ao valor do Saldo Negativo (campo Valor Original do Crédito Inicial da aba Demonstrativo do Crédito)

Orientações:

O Saldo Negativo de IRPJ ou CSLL é a diferença entre:

- tudo que foi pago no período como antecipação do tributo (retenções, estimativas, etc); e

- o imposto devido apurado ao final desse mesmo período.

O erro acima é exibido quando há inconsistência no PER/DCOMP em pelo menos uma das informações abaixo:

- total das parcelas de composição do crédito (aba Detalhamento do Crédito);

- campo Imposto Devido/CSLL Devida (aba Demonstrativo do Crédito);

- campo Valor Original do Crédito Inicial (aba Demonstrativo do Crédito).

Exemplo:

IRPJ apurado ao final do período 150.000,00 Adicional do IRPJ 76.000,00 Imposto devido 226.000,00 (-) Deduções fiscais (ex: PAT) 22.000,00 Imposto devido menos deduções fiscais 204.000,00 (-) Antecipações (ex: retenções e estimativas) 254.000,00 Saldo Negativo -50.000,00

Detalhamento do Crédito

No exemplo em questão, devem ser informadas parcelas cujo total seja de R$ 254.000,00.

Um erro comum é informar apenas R$ 50.000,00, pois este é o valor do Saldo Negativo. Só que esse preenchimento está incorreto: é necessário detalhar os R$ 254.000,00 a título de antecipações, mesmo que o valor do Saldo Negativo seja apenas de R$ 50.000,00.

Além disso, para fins desse preenchimento, é irrelevante se o crédito será ou não utilizado todo de uma vez no primeiro PER/DCOMP.

Demonstrativo do Crédito

No campo Imposto Devido (para Saldo Negativo de IRPJ) ou CSLL Devida (para Saldo Negativo de CSLL), deve ser informado, de acordo com o exemplo acima, o valor de R$ 204.000,00, que é o tributo devido com adicional menos as deduções fiscais (Operações de Caráter Cultural e Artístico, Programa de Alimentação do Trabalhador, Fundos da Criança e Adolescente, etc).

Por fim, no campo Valor Original do Crédito Inicial deve ser informado o valor do Saldo Negativo, que no exemplo é de R$ 50.000,00.

Orientações mais detalhadas podem ser consultadas no manual de preenchimento.

-

Não foi confirmada a transmissão de Escrituração Contábil Fiscal (ECF) na qual se encontre demonstrado o direito creditório...

-