Principais Campos Relativos ao Imposto de Importação – II

Regime de tributação do II

Aqui o usuário deve:

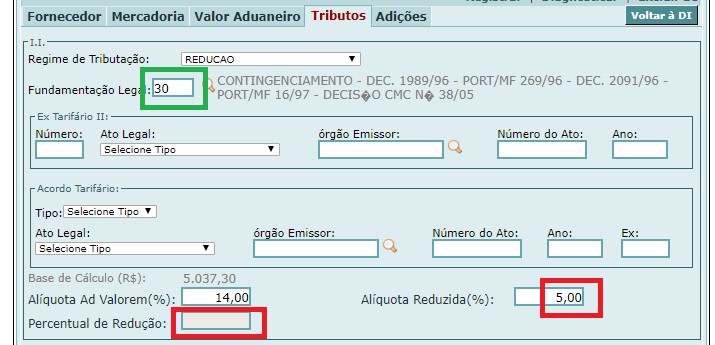

a) escolher o regime de tributação (RT) a aplicar sobre a importação (vide mais informações sobre os regimes de não incidência, redução, imunidade e isenção);

b) se escolhido um RT diferente de “Recolhimento Integral”, indicar o fundamento legal (FL) do RT pleiteado (conforme destaque em verde na figura acima); e

c) somente se escolhido o RT de “Redução”, indicar a “alíquota reduzida” ou o “percentual de redução” previsto na legislação aplicável, conforme indicado em vermelho na figura acima.

OBS:

1. No caso de opção por um RT diferente de “integral”, o usuário deve sempre consultar a legislação aplicável e confirmar se ela realmente ampara o RT pleiteado e informar o correspondente código do “fundamento legal do regime de tributação do II”, conforme relação constante nas Tabelas Aduaneiras do Siscomex. Nas poucas hipóteses em que não houver um FL específico para o caso e para os quais haja orientações da Coana para se utilizar os FLs 81 ou 99, o importador deverá registrar no campo de “Informações Complementares” da DI o seguinte texto: “Informado fundamento legal 81(ou 99, conforme o caso) por inexistir fundamento correto na tabela do sistema, fundamento legal correto .... (descrever o fundamento legal pleiteado colocando o tipo de ato legal que o ampara, órgão emissor caso seja ato infralegal, número do ato, data do ato e artigo do ato que ampara o regime de tributação pleiteado)”.

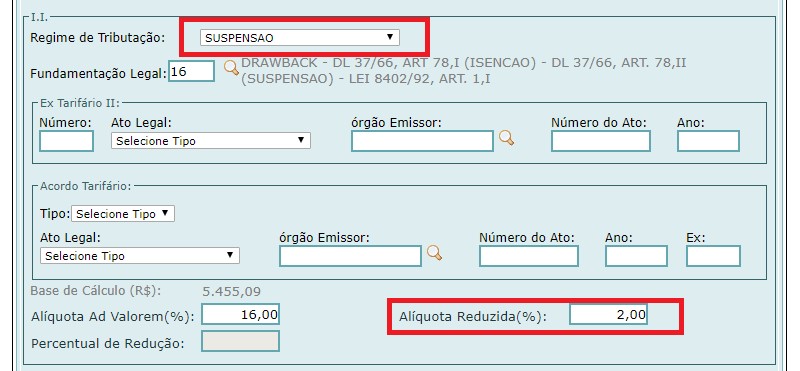

2. Por uma limitação do Siscomex, ainda não é possível informar em uma adição de DI (na Duimp isso já é possível) dois fundamentos legais, por exemplo um para um regime de redução e outro de suspensão. Na eventualidade de isso ser aplicável, o usuário deverá optar pelo RT de suspensão, indicar o correspondente fundamento legal da suspensão e, no campo “Alíquota Reduzida”, informar a alíquota correspondente à redução pleiteada, conforme destacado em vermelho na imagem abaixo. O importador deverá ainda registrar no campo de “Informações Complementares” da DI o seguinte texto: “Importador requer a suspensão com a redução da alíquota do II para .... (colocar o valor da alíquota reduzida, caso o ato determine % de redução, colocar o percentual de redução entre parêntesis ao lado da alíquota já reduzida) com fundamento no .... (colocar o tipo de ato legal que ampara a redução, órgão emissor caso seja ato infralegal, número do ato, data do ato e artigo do ato que ampara o regime de tributação pleiteado)”.

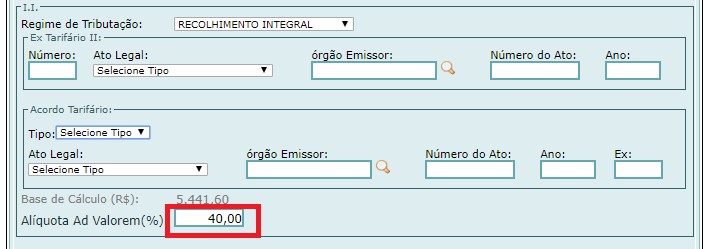

3. Procedimento semelhante ao citado no item 2 deve ser aplicado às hipóteses em que os fundamentos legais envolvidos na operação sejam um de suspensão e outro de isenção ou imunidade. Nesse caso, o usuário deverá optar pelo RT de suspensão e indicar o correspondente fundamento legal da suspensão. Deverá também informar no campo "Alíquota ad valorem(%)" a alíquota zerada, conforme destacado na imagem. O importador deverá ainda registrar no campo de "Informações Complementares" da DI o seguinte texto: "O tributo (informar o tributo objeto da suspensão) para o qual se pleiteia a suspensão indicada está amparado por isenção/imunidade prevista no (colocar o tipo de ato legal, número do ato, data do ato e artigo do ato que ampara a imunidade/isenção)”.

4. No caso de haver uma medida de salvaguarda em vigor, ela poderá ser aplicada na forma de uma alíquota ad valorem adicional sobre a TEC vigente (caso mais comum) ou uma alíquota ad valorem fixa, diferente e independente da TEC, sobre uma certa mercadoria originária de um ou mais países. Assim, o usuário deve consultar a página do Ministério da Economia onde se encontram as medidas de defesa comercial em vigor e identificar a alíquota aplicável. Se for um adicional de alíquota, o usuário deve somar essa alíquota à alíquota TEC vigente e informar o resultado diretamente no campo “Alíquota Ad Valorem”, como destacado em vermelho na imagem abaixo. Se for o caso de uma alíquota determinada, esta alíquota deve ser informada diretamente nesse mesmo campo.

5. Quando o importador pleitear benefício tarifário em função de Acordos Internacionais, deverá assinalar o tipo de regime "Recolhimento Integral" e, nos campos próprios, informar o Acordo pleiteado, o enquadramento legal e a alíquota aplicável em decorrência dele (vide Preenchimento de Campos relativos ao Acordo Tarifário ).

6. Quando pleitear redução tarifária temporária sujeita à obtenção de cota tarifária ao amparo de Resolução Camex, com base em Resolução do Grupo Mercado Comum (GMC) ou Decisão do Conselho do Mercado Comum (CMC), do Mercosul), o importador deverá seguir o disposto no art. 61 da Portaria Secex n° 23/2011:

- A importação será objeto de licenciamento não automático previamente ao embarque da mercadoria no exterior.

- A ficha “negociação” da LI deve ser preenchida com o regime de tributação “4 - Redução” e fundamento legal “30 - Contingenciamento. (art. 61, Portaria SECEX 23/2011).

Caso a LI seja corretamente solicitada, não há reconhecimento da redução por parte da RFB, pois a análise, concessão e controle das cotas é efetivada pela SECEX, quando do deferimento do LI. A distribuição e o controle das cotas tarifárias são feitos pelo DECEX e, para efeito de contabilização no saldo de cada cota, somente são consideradas as LI que estejam preenchidas da forma acima (tratamento administrativo "Regime/Fundamento"). Como os campos mencionados da LI migram para a DI por ocasião da vinculação da LI a uma adição, para que o controle adequado da cota seja possível, o preenchimento da adição deve ser da forma acima. Não obstante, a declaração como "redução", nesse caso, não implica em solicitação de redução do imposto e sim em redução de alíquota.

Preenchimento dos campos relativos a Ex-Tarifário de II

O próximo conjunto de informações se refere a um eventual Ex-tarifário do Imposto de Importação (II).

Um Ex-tarifário é uma exceção à regra de tributação incidente sobre um determinado código da NCM. Em outras palavras, a apenas parte (o Ex) das mercadorias classificadas em determinado código NCM se aplica uma certa alíquota, que geralmente é menor, mas também pode ser maior que a alíquota correspondente a esse código.

OBS 1: É importante notar que o próprio código NCM pode estar incluído em uma das diversas listas de exceção à TEC atualmente vigentes. Assim, embora a regra geral de tributação do imposto de importação seja a TEC, a legislação do Mercosul permite que cada país estabeleça algumas exceções a essa regra, por exemplo, para estimular investimentos, mitigar problemas de desabastecimento temporário, ou para enfrentamento de emergências sanitárias. Quando uma exceção a TEC não se aplica a todas as mercadorias classificadas em um certo código NCM, utiliza-se um Ex-tarifário dentro de uma lista de exceção.

Com o intuito de se certificar da existência ou não de um Ex tarifário, assim como confirmar o ato legal que o fundamenta e a alíquota correspondente, o importador deve sempre consultar a página da Camex que consolida as listas de exceção vigentes, antes do preenchimento de sua DI.

Aqui o usuário deve informar:

a) o número do Ex-tarifário e o tipo, órgão emissor, número e ano do ato legal que fundamenta o Ex tarifário pleiteado; e

b) a alíquota ad valorem correspondente ao Ex-tarifário pleiteado.

OBS 2: O Ato Legal a ser informado é o ato que contém o Ex- tarifário que está sendo pleiteado, mesmo que este tenha sido modificado ou incluído por outro ato. Seguem dois exemplos práticos:

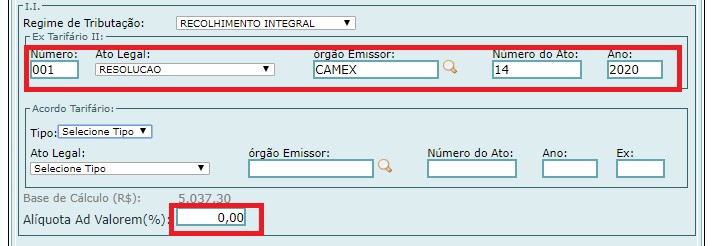

Exemplo 1 - O art. 1° da resolução Camex n° 30/2020 incluiu o Ex 001 da NCM 8401.40.00 no Anexo I da Resolução Camex n° 14/2020. Assim, se um importador for registrar uma DI, em 14/04/2020, informando o Ex 001 da NCM 8401.40.00, deverá preencher como ato legal que ampara o "Ex" pleiteado a Resolução Camex n° 14/2020.

Exemplo 2 - O art. 2º da Resolução Camex n° 30/2020 altera a redação do Ex 005 da NCM 8420.91.00 da Resolução Camex n° 51/2017. Assim, se um importador for registrar uma DI, em 14/04/2020, informando o Ex 005 da NCM 8420.91.00, deverá preencher como ato legal que ampara o "Ex" pleiteado a Resolução Camex n° 51/2017.

Atenção:

As exceções à TEC mencionadas e também os Ex-tarifários não são regimes tributários de redução, mas, sim, a tributação normal vigente (regime integral) e que incide sobre uma certa mercadoria durante um determinado período. Embora a maioria dos Ex tarifários reduzam a tributação vigente, um Ex-tarifário da Letec (Lista Nacional de Exceções à TEC) pode ser gravoso, ou seja, pode aumentar temporariamente a alíquota do Imposto de Importação e, por não ser uma opção do importador, mas a tributação vigente, este deve sempre verificar se a mercadoria importada se classifica em um desses Ex-tarifários e, se for o caso, indicar seu número no campo próprio da DI e preencher o campo “Alíquota Ad Valorem” com a alíquota correspondente ao Ex, a fim de evitar penalidades e acréscimos moratórios por pagamento menor que o devido.

Assim, se pleiteado um Ex-tarifário, o usuário deve manualmente indicar a alíquota correspondente ao Ex, no campo “Alíquota Ad Valorem” (como destacado em vermelho na imagem acima), pois esse campo sempre é preenchido automaticamente pelo sistema, com a alíquota vigente correspondente ao código NCM. No caso de Ex-tarifário, em regra (vide OBS 3 abaixo), não se deve preencher os campos “Alíquota Reduzida” e “Percentual de Redução”.

OBS 3: Tratando-se de redução de alíquota em face de “Ex” com cota tarifária (contingenciamento) estabelecida por meio de Resolução Camex (por exemplo, produtos do Anexo II da Res. Camex 125/2016, incluídos pela Resolução Camex nº 26/2019) deverá ser seguido o procedimento previsto na OBS 5 do tópico 1 ( Regime de tributação do II) para contingenciamento e quando preencher a ficha tributos da DI, após o deferimento da LI, o importador deverá informar o número do "Ex" tarifário e o respectivo ato legal (conforme OBS 2 acima), mantendo o regime de tributação informado.Como o regime de redução está necessariamente vinculado a uma certa alíquota reduzida e, nesse caso, a alíquota reduzida é aquela do EX, deve-se repetir essa mesma alíquota, como indicado na tela abaixo.

OBS 4: Especial atenção se deve dar aos casos em que for concedida uma isenção a apenas um segmento de mercadorias classificadas em um dado código NCM, as quais forem identificadas também por meio de um EX (por exemplo, o Anexo I da Resolução Camex 102/2018). Nestes casos, esse não é um Ex tarifário temporário e, por consequência, não está associado a uma certa alíquota. Por essa razão, não há que se informar qualquer ato legal referente a Ex tarifário, mas, sim, o regime de isenção e o correspondente fundamento legal, como exemplificado na tela abaixo, para a NCM 9029.90.10. Vide também a Notícia Siscomex nº 01/2020.

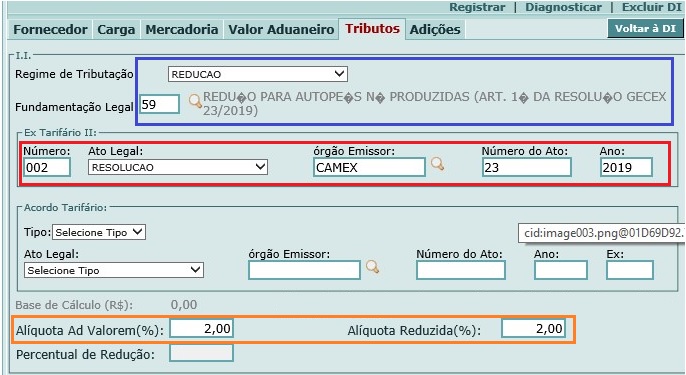

OBS 5: No caso de ser aplicável o regime de redução para autopeças não produzidas, conforme determinado na Notícia Siscomex nº 01/2020, o importador deverá selecionar regime de tributação redução com fundamento legal 59 ou 95 (destaque azul na figura abaixo), preencher o ato legal do Ex-tarifário do II (destaque vermelho na imagem abaixo) com a Resolução Gecex 248/2021, e informar tanto na alíquota ad valorem quanto na alíquota reduzida a alíquota estabelecida para o Ex na Resolução Gecex 248/2021 (destaque laranja na figura abaixo).

OBS 6: EX de mercadoria sujeita a preferência tarifária negociada no âmbito de acordo comercial nada tem a ver com Ex-tarifário. Consulte abaixo o tópico referente ao preenchimento dos campos relativos ao Acordo Tarifário.

Preenchimento dos campos relativos ao Acordo Tarifário

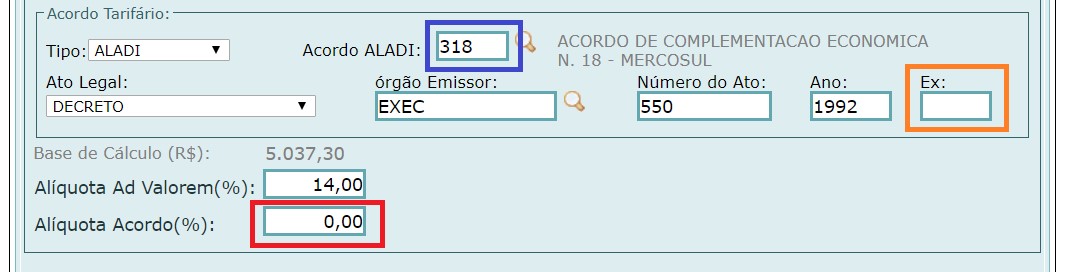

O conjunto seguinte de informações a serem eventualmente preenchidas se refere aos acordos comerciais, caso a mercadoria importada cumpra as regras de origem necessárias para usufruir de um tratamento tarifário preferencial. Ressalta-se que no caso de ser pleiteada redução de tarifa negociada em Acordo Tarifário deverá ser informado o regime de tributação integral e preenchidos os campos da figura abaixo conforme indicado a seguir.

Aqui o usuário deve informar:

a) o tipo de acordo (Aladi; OMC; ou SGPC);

b) se o acordo for do tipo “Aladi”, informar qual o acordo que ampara o tratamento tarifário preferencial para a mercadoria, como destacado na figura acima, em azul;

c) o ato legal que instituiu essa preferência; e

d) a alíquota concedida pelo acordo, como destacado na figura acima, em vermelho. Cuidado, se não preencher esse campo, o sistema assume como zero.

e) quando a tarifa negociada no acordo for aplicável somente a uma parte do código NCM , deverá ser informado o correspondente Ex, como destacado na figura acima , em laranja.

Atenção:

- Em alguns acordos, podem ter sido negociadas mais de uma preferência para um mesmo código NCM, ou Naladi, dependendo de cotas de regras de origem, aplicação da mercadoria, entre outros. Nesses casos, faz-se necessário criar no Siscomex um EX para cada preferência, a fim de que o importador possa identificar qual das preferências se aplica à mercadoria importada e o sistema consiga aplicar corretamente a preferência pleiteada. Por exemplo, no acordo automotivo com a Argentina (ACE-14, Decreto 6.500/2008), para as mercadorias do código 3815.12.10 que cumprirem as regras de origem do acordo, aplica-se 100% de preferência apenas enquanto o valor importado global não ultrapassar o limite anual estabelecido. Se isso acontecer, a preferência cai para 25%. Por essa razão, foi criado um EX 025 para esse código NCM, a ser utilizado nas importações realizadas acima desse limite. Assim, sempre consulte a Tabela de Acordos Tarifários, conforme mencionado nas dicas abaixo, a fim de verificar a eventual necessidade de se informar um EX para usufruir da preferência aplicável.

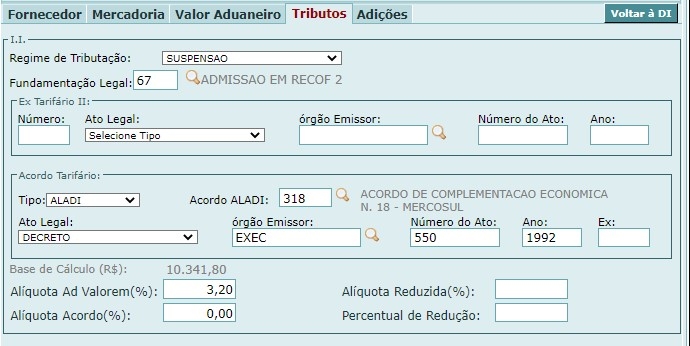

- Apesar da alíquota negociada no Acordo Tarifário corresponder ao regime de tributação integral para a mercadoria que se beneficia desta preferência tarifária em razão de sua origem, é possível informar esta alíquota quando a operação de importação se enquadra em um regime suspensivo de tributação, como, por exemplo, Recof ou Repetro. Neste caso, o importador deverá escolher o regime de tributação suspensão, informando o respectivo fundamento legal, e preencher adicionalmente todos os campos referentes ao Acordo Tarifário. Dessa forma, caso o regime suspensivo seja descumprido, o importador deverá recolher o II calculado com a alíquota negociada no acordo. Abaixo apresentamos um exemplo de preenchimento dos campos do II quando aplicado regime suspensivo de tributação a uma mercadoria que goza de tratamento tarifário preferencial em razão de sua origem.

Dicas:

- Para saber se a mercadoria importada pode se beneficiar de um tratamento tarifário preferencial, consulte a página do Ministério da Economia sobre os acordos dos quais o Brasil é parte. Nessa página se encontra, entre outros, as mercadorias que podem se beneficiar no âmbito de cada acordo, eventuais prazos de vigência e cronogramas de desgravação tarifária. Também é recomendável consultar a página da Aladi onde se encontram todos os acordos e protocolos adicionais firmados no âmbito daquele organismo internacional. Em caso de dúvida, consulte a Tabela de Acordos Tarifários, que contém os acordos cadastrados no sistema com o respectivo ato legal e, caso existam Ex da NCM para as preferências negociadas, haverá um link para a tabela contendo os Ex relativos ao acordo.

- Sempre que for informado um acordo cujas preferências foram negociadas sobre uma nomenclatura Naladi, deve ser informada, na ficha “Mercadoria” da DI, também a classificação fiscal na nomenclatura Naladi negociada no acordo (e não na Naladi mais atual), pois foi com base nela que se negociou a preferência pleiteada. Quando utilizado o Acordo de Preferência Tarifária Regional (APTR-04), atualmente aplicável apenas para algumas importações originárias do México e do Panamá, deverá ser informada a Naladi NCCA 1983, exceto, nos casos em que a mercadoria ou operação necessite de LI, situação em que a LI deverá ser preenchida com a Naladi SH 1996 correspondente à Naladi NCCA 1983.

- Acordo OMC se refere às concessões tarifárias do Brasil no âmbito da Organização Mundial do Comércio (OMC) resultantes da Rodada Uruguai do GATT, cuja ata final foi internalizada por meio do Decreto nº 1.355/1994. Essas tarifas consolidadas na OMC são o teto tarifário que o Brasil pode aplicar sobre cada mercadoria. Em regra, a TEC é inferior às tarifas consolidadas na OMC, mas há um pequeno grupo de mercadorias cuja alíquotas na TEC são superiores àquelas na OMC, são as chamadas “perfurações da TEC”. Nesse caso é mais vantajoso que o importador pleiteie a aplicação da tarifa OMC para as importações originárias dos países membros da OMC. A tarifa da OMC mais vantajosa pode ser aplicável a todo o código NCM ou a apenas um ou mais Ex desse código, conforme o caso. Nesse último caso, o usuário deve indicar esse Ex no campo destacado em laranja na figura acima. Consulte a planilha com as perfurações da TEC vigentes.

- O acordo do tipo SGPC se refere ao Sistema Global de Preferências Comerciais, que são concessões tarifárias entre países em desenvolvimento no âmbito da Conferência das Nações Unidas sobre Comércio e Desenvolvimento (UNCTAD). Atualmente, o Brasil outorga essas concessões como bloco regional (Mercosul) aos países participantes do SGPC, para uma lista de mercadorias constantes do Decreto nº 5.106/2004, que é o ato legal correspondente a esse acordo. A tarifa do acordo SGPC pode ser aplicável a todo o código NCM ou a apenas um ou mais Ex desse código, conforme o caso. Nesse último caso, o usuário deve indicar esse Ex no campo destacado em laranja na figura acima. Para o correto preenchimento da DI consulte a planilha SGPC com as preferências tarifárias vigentes no âmbito desse acordo.

-

É muito importante que, ao informar o ato legal correspondente ao tratamento tarifário pleiteado, o importador se certifique que o órgão emissor selecionado está correto para o ato escolhido. Ressalta-se que para Leis e Decretos Legislativos deve ser sempre informado como órgão emissor LEGIS, pois tais atos são emanados do Poder Legislativo, já os Decretos são atos oriundos do Poder Executivo, devendo ser escolhido como órgão emissor EXEC para este tipo de ato. Para atos normativos de hierarquia inferior a Decreto, como Portarias, Resoluções etc., deve ser escolhido o órgão responsável pela sua edição, o qual é facilmente identificável no cabeçalho da norma. Na tabela abaixo apresentamos alguns exemplos do correto preenchimento do ato legal e respectivo acordo.

| Tipo de Ato | Código do Ato | Órgão Emissor |

| ADE Coana | ADE | COANA |

| Constituição Federal | CF | LEGIS |

| Decreto | DEC | EXEC |

| Decreto-Lei | DL | EXEC |

| Decreto Legislativo | D LEG | LEGIS |

| Instrução Normativa RFB | IN | SRF |

| Lei | LEI | LEGIS |

| Medida Provisória | MP | EXEC |

| Portaria COANA | PORT | COANA |

| Portaria SECINT | PORT | SECINT |

| Protocolo ALADI | PROT | ALADI |

| Resolução CAMEX | RES | CAMEX |

OBS: O “Protocolos Aladi” são um subterfúgio criado para os acordos negociados com mais de um país e cujas preferências são diferentes para cada país, como por exemplo o ACE-59, com a Comunidade Andina, o AAP-38, com a Guiana e São Cristóvão e Névis, e o Acordo de Preferência Tarifária Regional entre países da Aladi (APTR-04), uma vez que por uma limitação do Siscomex, faz-se necessário utilizar um ato legal distinto para cada país. Por essa razão, tem sido utilizado o ato do tipo “Protocolo/Aladi”, associando-se o número do acordo e um número para cada país. Por exemplo, para as preferências tarifárias negociadas para a Colômbia no âmbito do ACE-59, elas foram associadas ao ato legal “Protocolo Aladi 5901/2005”. Para saber exatamente que ato legal informar na DI para os diversos acordos e os EX eventualmente criados no Siscomex para algum deles, sempre consulte a Tabela de Acordos Tarifários.

Atenção:

- Por uma limitação atual do Siscomex, os acordos comerciais firmados fora do âmbito da Aladi estão tendo que ser cadastrados como do tipo “SGPC”. Entretanto, cada um deles tem sua própria lista de produtos cobertos pelo acordo, suas correspondentes tarifas e um ato legal instituidor, cabendo ao importador consultar as páginas mencionadas acima e indicar corretamente esses dados, a fim de se beneficiar das preferências devidas, sem incorrer em infrações. Atualmente isto se aplica aos acordos com Israel, Índia, SACU e Egito.

- Os acordos firmados no âmbito da Aladi, mas que tenham sido negociados com base na NCM, estão tendo que ser cadastrados como do tipo “SGPC”, pois dessa forma o sistema não exige o preenchimento do campo Naladi. Portanto, caso a alíquota pleiteada pelo importador tenha sido negociada no âmbito da Aladi com base na NCM, o importador deverá informar tipo de acordo “SGPC”, preenchendo corretamente o ato legal que ampara o respectivo acordo Aladi. Caso a mercadoria esteja sujeita a LI, como o sistema de LI continua exigindo o preenchimento de uma Naladi, este campo deve ser preenchido com o código 9999.99.99 (vide Notícia Siscomex 85/2020). Atualmente isso se aplica ao acordo com o Suriname e os acordos automotivos com a Argentina, Uruguai e Paraguai. Para saber exatamente que ato legal informar na DI para os diversos acordos e os Ex eventualmente criados no Siscomex para algum deles, sempre consulte a Tabela de Acordos Tarifários.

- Em regra, o ato legal a ser indicado na DI é aquele que internalizou o acordo no Brasil. Por exemplo, o ACE-18, que ampara as mercadorias originárias do Mercosul, foi internalizado pelo Decreto nº 550/92, embora ele já tenha sido alterado ou complementado por vários protocolos adicionais. Entretanto, a identificação do acordo e do ato legal corretos nem sempre é tão imediata, razão pela qual se deve ter bastante atenção para não pleitear uma preferência incabível. Por exemplo, as mercadorias do setor automotivo, açucareiro e aquelas produzidas nas zonas francas do Mercosul não fazem parte do ACE-18. Por essa razão, por exemplo, as autopeças produzidas no Uruguai podem se beneficiar de preferência tarifária, mas apenas ao amparo do 76º Protocolo Adicional ao ACE-02, firmado entre Brasil e Uruguai e que foi internalizado no País por meio do Decreto 8.655/2016. Por outro lado, as mercadorias produzidas nas zonas francas de Colônia e Nova Palmira, no Uruguai, podem se beneficiar de preferência tarifária apenas se cumprirem as regras estabelecidas no 80º Protocolo Adicional ao ACE-02, cuja base legal atualmente (junho 2020) é o Decreto nº 10.362/20. Da mesma forma, as autopeças produzidas na Argentina podem se beneficiar de preferência tarifária, mas apenas ao amparo do 38º Protocolo Adicional ao ACE-14 (alterado recentemente pelo 44º PA ao ACE-14), que foi internalizado no País por meio do Decreto 6.500/08. Em caso de dúvida consulte a Tabela de Acordos Tarifários.