RTU - Perguntas e Respostas

Como o RTU está regulamentado?

Como podem ser efetivadas operações de importação ao amparo do RTU?

Quem poderá importar mercadorias ao amparo do RTU?

O responsável habilitado pode efetuar pessoalmente operações de importação no sistema RTU?

Que mercadorias podem ou não podem ser importadas no RTU?

Existem limites de valor ou quantidade para importar no RTU?

Como será, passo a passo, a importação de mercadorias no RTU?

Como calcular os tributos a recolher em uma importação ao amparo do RTU?

É obrigatório cadastramento de veículos para realizar o transporte no regime RTU?

Quais os dias e horários de operação do Sistema RTU?

O RTU será ampliado para outras mercadorias ou locais?

O que é o RTU ?

O Regime de Tributação Unificada (RTU) foi instituído pela Lei nº 11.898, de 8/1/2009, permitindo ao importador varejista e enquadrado no Simples Nacional comprar determinadas mercadorias em Ciudad del Este para vendê-las aos consumidores finais, no Brasil. A operação só abrange o transporte terrestre pela Ponte da Amizade mediante pagamento unificado dos impostos e contribuições federais. O tributo estadual e o federal será exigido pela apresentação documentos de arrecadação distintos, no Recinto Especial de Desembaraço Aduaneiro - REDA (sala de declaração) .

Como o RTU está regulamentado?

O RTU foi regulamentado pelo Decreto nº 6.956, de 9/9/2009. Atualmente está alterado pelo Decreto nº 9.525, de 15/10/2018. Este ampliou a lista de mercadorias que podem ser importadas ao amparo do Regime de Tributação Unificada pela alíquota de 25% destinado à União. Atenção : Para os Estados que internalizaram o Convênio de ICMS a alíquota será de 7%, outros não. Caberá ao importador que mantiver sua matriz estabelecida em cada Unidade de Federação observar a alíquota do ICMS que lhe será exigida fora do convênio, situação que deverá recolher o tributo estadual pela alíquota comum de importação que consta de seu Regulamento de ICMS.

Como podem ser efetivadas operações de importação ao amparo do RTU ?

Com a publicação da Instrução Normativa RFB nº 1.698 de 08 de março de 2017, as compras de qualquer loja de Ciudad del Este ficaram bastante simplificadas. Tais operações só podem ocorrer em fluxo de qualquer transporte terrestre, pela ponte. O processo de RTU é iniciado com a análise da habilitação no local onde a empresa estiver estabelecida, seguido do cadastro na RFB antes das compras, até o desembaraço aduaneiro que ocorrerá na sala de declaração de mercadorias de Foz do Iguaçu.

Quem poderá importar mercadorias ao amparo do RTU?

O interessado deve protocolar um processo administrativo em qualquer agência da RFB, presencialmente ou pelo e-CAC. Caso não seja MEI apenas por e-CAC. Em ambas as opções deverá anexar originais de Lista de Documentos. Posteriormente, o e-processo será encaminhado à jurisdição onde o estabelecimento matriz da empresa está estabelecida. No prazo máximo de três dias, deverá anexar todos os documentos de consta do Manual de Habilitação do RTU .

O responsável habilitado pode efetuar pessoalmente operações de importação no sistema RTU?

Sim, mas mediante procuração. Poderá acompanhar todas operações, desde a habilitação até liberação da mercadoria, após o desembaraço simplificado. Entretanto e antes das compras, deverá apresentar-se na Ponte Internacional da Amizade para cadastramento do CNPJ no sistema SECTA. O atendimento presencial será de segunda a sexta-feira, exceto feriados, apenas no horário das 9:00 as 11:30 horas.

O responsável habilitado pode nomear representantes para atuar em seu nome no RTU? Os representantes podem ser despachantes aduaneiros?

Sim. O responsável habilitado poderá credenciar quantos representantes ou despachantes deseje para as operações de RTU. Devem ser pessoas físicas inscritas no CPF, com situação cadastral regular para a prática de atos relacionados à aquisição de mercadorias, ao despacho aduaneiro e ao transporte. Basta incluí-los no Requerimento de Habilitação - RTU, um para cada representante a ser cadastrado no sistema SECTA. Serão analisados: cédula de identidade do responsável; cédula de identidade do representante e instrumento de outorga, que confira plenos poderes para representar o interessado em todos os atos referentes à importação de mercadorias ao amparo do RTU. A outorga será para receber intimações e tomar ciência em procedimentos fiscais, sem cláusulas excludentes de responsabilidade do outorgante por ação ou omissão do outorgado, vedado o substabelecimento.

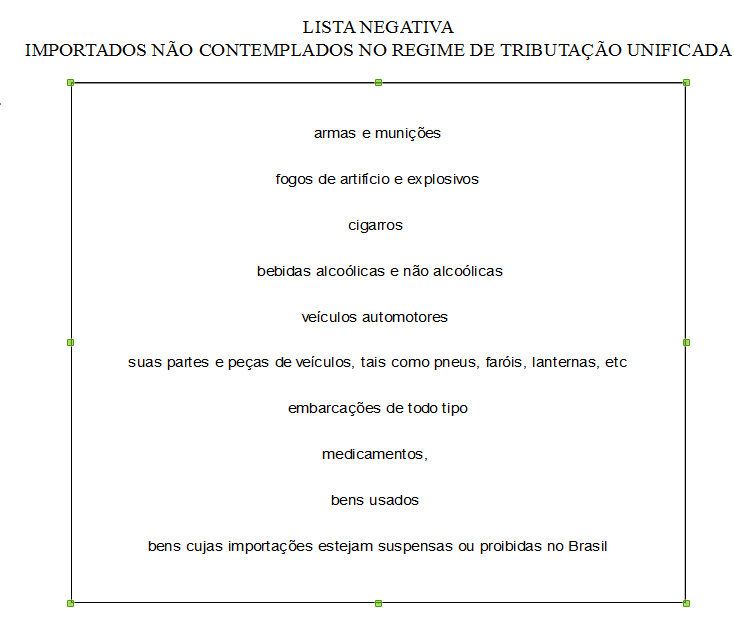

Que mercadorias podem ou não podem ser importadas no RTU?

O Poder Executivo relacionou no Anexo ao Decreto no 6.956, de 9/9/2009, alterado pelo Decreto nº 9.595, de 15/10/2018 as mercadorias que podem ser importadas ao amparo do RTU ( LISTA POSITIVA ). Em geral, a lista relaciona produtos da indústria eletrônica (bens de Informática, de telecomunicações, e eletro-eletrônicos). O importador não poderá trazer os seguintes produtos :

Atenção: As mercadorias planejadas para importação, que estiverem sujeitas a tratamento administrativo específico, deverão ser destacadas em fatura diversa das demais. Isto deve ocorrer no momento da venda, e serão objeto de despacho de importação comum, sem simplificações, demandando ainda habilitação prévia específica no Siscomex, na forma da IN RFB 1.984/2020.

Sugere-se que a empresa já solicite a habilitação para operar no Siscomex, caso pretenda importar no RTU mercadorias sujeitas a licenciamento não automático. Embora não esteja obrigado ao certificado digital, prevendo tal possibilidade, basta acessar o Portal Siscomex.

Em alguns casos a obtenção da LI no Siscomex poderá ser exigida pelo órgão anuente previamente à compra no Paraguai.

Existem limites de valor ou quantidade para importar no RTU?

As importações deverão respeitar o limite máximo anual de valor (R$ 110.000,00) e os limites trimestrais de valor :

R$ 18.000,00 para o 1º e o 2º o trimestres,

R$ 37.000,00 para o 3º e o 4º trimestres.

Saldos não utilizados em um trimestre não são creditados para os subsequentes. Ultrapassado o limite trimestral ou anual, o microimportador ficará sujeito a multa prevista na lei 10.893/2009.

O limite mínimo para cada desembaraço aduaneiro simplificado na Ponte da Amizade será de US$ 100,00 conforme artigo 3º da Portaria Alf/Foz nº 282, de 29/04/2026.

Como será, passo a passo, a importação de mercadorias no RTU?

O fluxo de uma operação de importação ao amparo do RTU ficou simplificado e não há necessidade de concessão de perfis. Desta forma, a tramitação ficou resumida à Habilitação - RTU com apresentação de documentos da lista. Deferida a habilitação, o importador fará o cadastro no SECTA, junto a RFB e antes das compras. Poderá adquirir mercadorias em qualquer loja que emita a FACTURA e a FATURA-RTU. Qualquer transportador poderá trazer as mercadorias permitidas de Ciudad del Este ao local de desembaraço, na Ponte da Amizade. Após o conferência dos itens e a inclusão dos mesmos na DRTU - Declaração de Regime de Tributação Unificada com alíquota de 25%. O importador deverá apresentar a DARF, a GNRE e a nota fiscal de Entrada da matriz do importador.

Atenção : Para os Estados que internalizaram o Convênio de ICMS a alíquota será de 7%, outros não. Caberá ao importador que mantiver sua matriz estabelecida em cada Unidade de Federação observar a alíquota do ICMS que lhe será exigida fora do convênio, situação que deverá recolher o tributo estadual pela alíquota comum de importação que consta de seu Regulamento de ICMS.

Após quitação e conferência das mercadorias obterá o Termo de desembaraço para transporte até seu estabelecimento. Atenção: Demais obrigações acessórias quanto ao transporte no Estado em que estiver estabelecido, devem ser examinada nas Secretarias de Fazenda respectivas.

Como calcular os tributos a recolher em uma importação ao amparo do RTU?

Os tributos federais devidos na importação efetuada ao amparo do RTU serão pagos no momento do registro da declaração de importação e estão resumido à uma única alíquota federal de 25%, sendo:

7,88 % a título de imposto de importação;

7,87 % a título de imposto sobre produtos industrializados (IPI);

7,6 % a título de COFINS-importação; e

1,65 % a título de PIS/PASEP-importação.

Havendo convênio para recolhimento do ICMS em guia nacional (GNRE), recolherá 7% sobre a fatura comercial . Será paga no momento do registro da declaração de importação, junto com o tributo federal de importação em RTU. Caso o Estado em que o importador estiver estabelecido não tenha internalizado o convênio, a alíquota devida de ICMS, nas operações de importação, será regida por seu Regulamento de ICMS.

As alíquotas serão aplicadas sobre o preço de aquisição das mercadorias, preço à vista na fatura comercial, observados os valores de referência mínimos a serem estabelecidos pela RFB. No total, 32% cujas instruções de recolhimento estão contidas no passo a passo do desembaraço aduaneiro.

Quando o responsável habilitado ou o representante credenciado retorna do Paraguai trazendo bens ao amparo de RTU, ele tem direito a trazer ainda os bens constantes de sua bagagem, aplicando-se a esta o RTE (regime de tributação especial)

Em um mesmo veículo não podem ser trazidas mercadorias ao amparo do RTU e mercadorias de outro regime de tributação. Assim, quando o responsável habilitado ou o representante legal do microimportador estiverem retornando do Paraguai com mercadorias às quais se aplique o RTU não poderão trazer quaisquer outras mercadorias consigo.

Caso o transporte de mercadorias acobertadas pelo RTU seja efetuada por pedestres, deverá submeter-se a inspeção de bagagens de viajantes, antes de dirigir-se ao REDA destinado ao desembaraço ao amparo do RTU.

Ademais, os dois regimes voltam-se a sujeitos e objetivos bem diferenciados: o RTE - Regime de Tributação Especial aplica-se a bens de viajante, pessoa física, possuindo caráter individual e intransferível (é vedada a revenda dos bens adquiridos no regime), ao passo em que o RTU aplica-se a microempresas importadoras que comercializarão os bens no Brasil, diretamente a consumidor final.

É obrigatório cadastramento e veículos para realizar o transporte no regime RTU?

Não. Considerando que o sistema Harpia deixou de ser aplicado aos intervenientes no regime de RTU, qualquer veículo e condutor devidamente habilitado para sua condução, poderá transportar mercadorias listadas pelo no anexo do Decreto 9.525/2018.

Quem poderá conduzir os veículos para o transporte das mercadorias a serem importadas ao amparo do RTU, do Paraguai até o recinto de despacho aduaneiro, no Brasil?

Qualquer condutor devidamente habilitado poderá conduzir veículos para transportes, seja taxis, motocicletas, ônibus ou próprios do microimportador.

A RFB não mais exige cadastros prévios, seja de condutores brasileiros ou paraguaios, considerando que o sistema Harpia não mais se aplica ao RTU. Entretanto, o microimportador deverá observar a legislação no Paraguai quanto ao transporte de tais mercadorias para o Brasil.

Como ficou o cadastramento do(s) proprietários(s), veículo(s) e seu(s) condutor(es) no Sistema RTU, no Brasil?

Não obstante a alfandega brasileira não mais exija cadastros prévios de veículos e seus condutores, o microimportador deverá observar exigências , porventura mantidas pela Secretaria da Fazenda paraguaia.

Salientamos que na Alfandega brasileira na Ponte da Amizade, apenas executará conferência e controle de cotas das mercadorias, bem como seu desembaraço aduaneiro.

Demais obrigações previstas na IN RFN nº 1.698/2017, ou eventual necessidade de licença de importação e anuência de outros orgãos federais, deverão ser previamente observadas pelos microimportadores, antes de apresentarem mercadorias no Recinto Especial de Desembaraço Aduaneiro - REDA.

Considerando a possibilidade de tratamentos distintos entre produtos acobertados pelo RTU e produtos sujeitos a tributação comum de importação, recomenda-se a petição prévia de habilitação no Siscomex, no Portal Único de Comércio Exterior.

Quais os dias e horários de operação do Sistema RTU ?

Para formalização do processo eletrônico de petição da habilitação, o microimportador deverá observar horários de atendimento da unidade de RFB em que deseje apresentar documentos . Em Foz do Iguaçu, apenas o Centro de Atendimento ao Contribuinte - CAC estará apto para receber petições para o RTU.

Em hipótese alguma qualquer petição de habilitação será recepcionada na Ponte da Amizade.

Apenas o despacho aduaneiro de mercadorias no âmbito do Regime de Tributação Unificada – RTU será efetuado na Ponte Internacional da Amizade, de segunda a sexta-feira, exceto feriados, nos horários das 09:00 às 12:00 horas e das 14:00 às 17:00 horas (horário brasileiro).

As mercadorias importadas ao amparo do Regime que chegarem ao recinto após às 17:00 horas ou que não puderem ser liberadas no dia de sua chegada, serão armazenadas sob custódia da RFB, tendo prosseguimento o despacho de importação no primeiro dia útil seguinte.

Compete aos Auditores-Fiscais da Receita Federal do Brasil - AFRFB, em exercício na Ponte Internacional da Amizade, o desembaraço aduaneiro.

O RTU será ampliado para outras mercadorias ou locais?

O RTU operará apenas para as mercadorias constantes da lista positiva e entre as cidades de Foz do Iguaçu (Brasil) e Cidade de Leste (Paraguai).

Foi instituído um Comitê de Monitoramento do RTU, criado pela Portaria MDIC nº 18, de 9/2/2010, com a função de acompanhar o fluxo de comércio entre o Brasil e o Paraguai, e os impactos advindos das operações ao amparo do RTU. Este comitê elaborará relatórios trimestrais que apontarão as necessidades de aprimoramento do regime. Nesse contexto, poderão ser efetuadas restrições adicionais ou ampliações de escopo, de acordo com os impactos identificados na economia nacional brasileira.