Passo a passo da elaboração da DRTU e recolhimento de tributos

De posse da FACTURA e da FATURA-RTU , ambas emitidas por qualquer loja em Ciudad del Este, o REDA disponibilizará os terminais para que o responsável ou representante legal do micro importador insiram no sistema e-RTU (SECTA) todos os itens de sua compra.

Atenção:

A partir da emissão da FACTURA no Paraguai, o micro importador deverá atentar para a correta classificação fiscal de cada item importado. Constatada prática reiterada de erros de classificação do NCM, o micro importador ficará sujeito as penalidades .

Emitida a Declaração - DRTU, o micro importador deverá elaborar e quitar os documentos de arrecadação.

DARF

Para o recolhimento do montante equivalente a 25% sobre o preço total de aquisição das mercadorias, o responsável pela PJ deverá acessar o site da RFB, clicando em SicalcWeb para preencher e imprimir o DARF.

Sequencialmente surgirão as seguintes telas para preenchimento do DARF no código 2933:

ICMS

Para o recolhimento de 7% sobre o preço de aquisição das mercadorias, receita do Estado de origem do micro importador, a RFB está autorizada proceder a arrecadação conforme CONVÊNIO ICMS 61, prorrogado pelo CONVÊNIO ICMS 49/2017 até 30/09/2019.

Caso o Estado onde o importador estiver estabelecido não tenha internalizado o convênio, a alíquota de importação regrada no Regulamento de ICMS de sua Unidade da Federação será exigida. Portanto, cabe ao interessado no desembaraço aduaneiro provar a que alíquota está sujeito. O recolhimento será pela GNRE, identificando o Estado da inscrição estadual do importador.

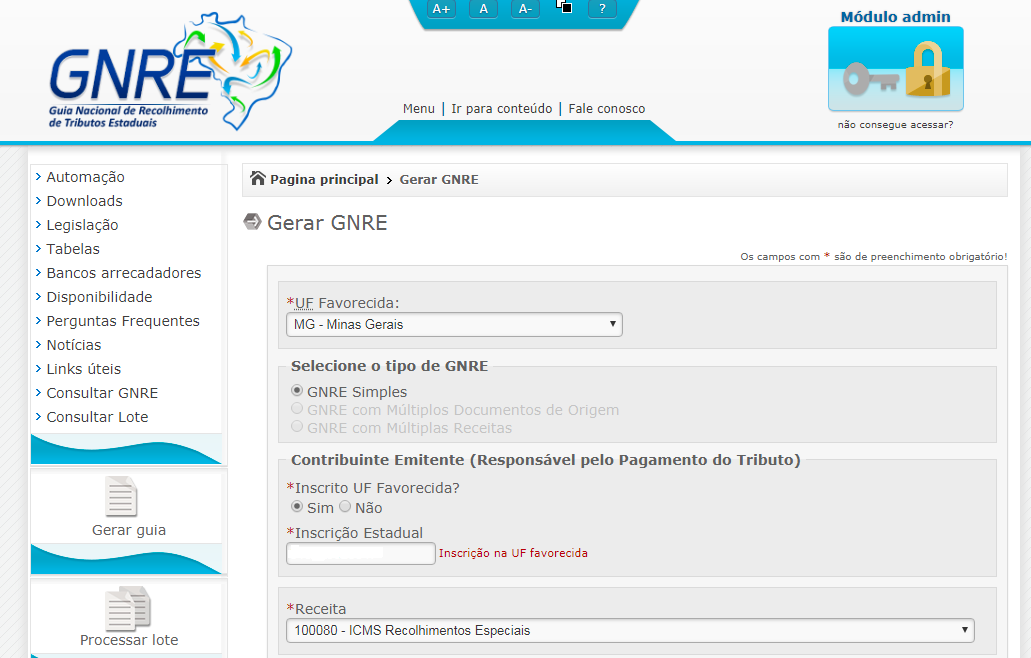

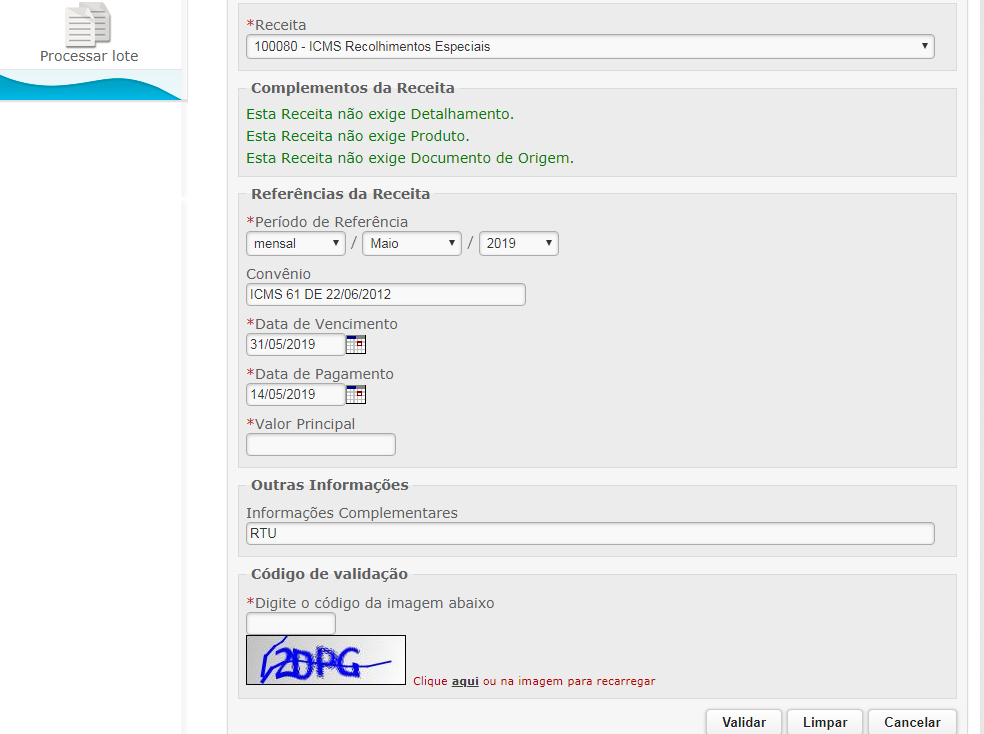

Acessando o Portal GNRE - Guia Nacional de Recolhimentos Estaduais, deverá gerar a GNRE no código 10008-0 Recolhimentos Especiais.

Na sequência preencherá os seguintes campos, selecionando o Estado em que o micro importador estiver inscrito no ICMS (alguns preenchimentos abaixo são apenas exemplificativos):

O mês e data de recolhimento viabilizará o DESPACHO ADUANEIRO SIMPLIFICADO.

Após quitação das guias, o micro importador as apresentará aos servidores do REDA.

Para liberação das mercadorias desembaraçadas, além da apresentação das guias de recolhimento, o importador deverá apresentar comprovante da nota fiscal de entrada em seu estabelecimento. Isto posto, a mercadoria poderá seguir para venda no varejo.

Atenção: Caso o responsável ou representante legal faça a opção de quitação das guias por agendamento em terminal bancário, a liberação das mercadorias só será efetivada com a liquidação do crédito tributário.