Principais Campos Relativos ao Imposto sobre Produtos Industrializados – IPI

Regime de tributação do IPI

O próximo conjunto de informações se refere ao regime de tributação do imposto sobre produtos industrializados (IPI).

Aqui o usuário deve:

a) escolher o regime de tributação (RT) do IPI a aplicar sobre a importação;

b) se escolhido um RT diferente de “Recolhimento Integral”, caso de isenção, redução ou suspensão, indicar o tipo, número, ano e órgão emissor do ato legal que fundamenta o RT pleiteado. Em caso de dúvida, consulte a Tabela Regimes de Tributação IPI com relação de atos legais que fundamentam os diversos regimes ; e

c) somente se escolhido o RT de “Redução”, indicar a “alíquota reduzida” prevista na legislação indicada, conforme destacado em vermelho na figura acima.

OBS:

1. É muito importante que, ao informar o ato legal correspondente ao tratamento tarifário pleiteado, o importador se certifique que o órgão emissor selecionado está correto para o ato escolhido. Ressalta-se que para Leis e Decretos-Legislativos deve ser sempre informado como órgão emissor LEGIS, pois tais atos são emanados do Poder Legislativo, já os Decretos são atos oriundos do Poder Executivo, devendo ser escolhido como órgão emissor EXEC para este tipo de ato. Para atos normativos de hierarquia inferior a Decreto, como Portarias, Resoluções etc., deve ser escolhido o órgão responsável pela sua edição, o qual é facilmente identificável no cabeçalho da norma. Na tabela abaixo apresentamos alguns exemplos do correto preenchimento do ato legal e respectivo acordo.

| Tipo de Ato | Código do Ato | Órgão Emissor |

| ADE Coana | ADE | COANA |

| Constituição Federal | CF | LEGIS |

| Decreto | DEC | EXEC |

| Decreto-Lei | DL | EXEC |

| Decreto Legislativo | D LEG | LEGIS |

| Instrução Normativa RFB | IN | SRF |

| Lei | LEI | LEGIS |

| Medida Provisória | MP | EXEC |

| Portaria COANA | PORT | COANA |

| Portaria SECINT | PORT | SECINT |

| Resolução CAMEX | RES | CAMEX |

2. No caso de opção pelos regimes de imunidade e não incidência do II, automaticamente esses regimes também se aplicam ao IPI.

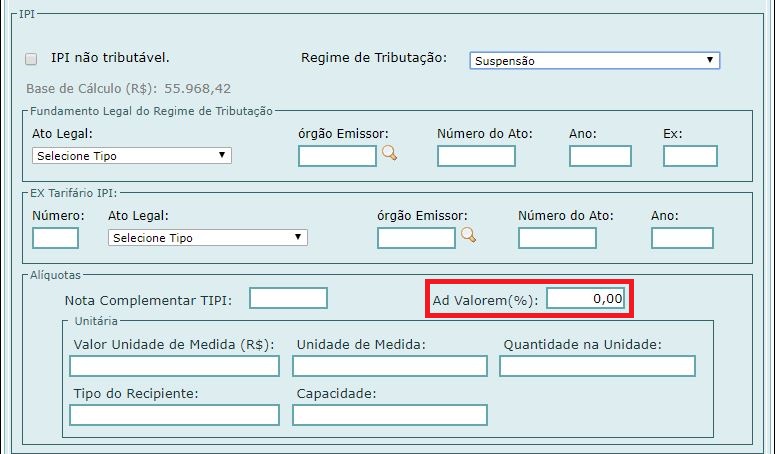

3. Por uma limitação do Siscomex, ainda não é possível optar em uma DI (na Duimp isso já é possível) por submeter uma mesma mercadoria ao regime de redução e, ao mesmo tempo, de suspensão. Na eventualidade de isso ser necessário, o usuário deverá optar pelo RT de suspensão, indicar o correspondente fundamento legal da suspensão e, no campo “Alíquota Ad Valorem”, informar a alíquota correspondente à redução pleiteada, conforme destacado em vermelho na tela abaixo. O importador deverá ainda registrar no campo de “Informações Complementares” da DI o seguinte texto: “Importador requer a suspensão com a redução da alíquota do IPI para .... (colocar o valor da alíquota reduzida, caso o ato determine % de redução, colocar o percentual de redução entre parêntesis ao lado da alíquota já reduzida) com fundamento no .... (colocar o tipo de ato legal que ampara a redução, órgão emissor caso seja ato infralegal, número do ato, data do ato e artigo do ato que ampara o regime de tributação pleiteado)”.

4. Procedimento semelhante ao citado no item 3 deve ser aplicado às hipóteses em que os fundamentos legais envolvidos na operação sejam um de suspensão e outro de isenção ou imunidade. Nesse caso, o usuário deverá optar pelo RT de suspensão e indicar o correspondente fundamento legal da suspensão. Deverá também informar no campo "Alíquota ad valorem(%)" a alíquota zerada, conforme destacado na imagem. O importador deverá ainda registrar no campo de "Informações Complementares" da DI o seguinte texto: "O tributo (informar o tributo objeto da suspensão) para o qual se pleiteia a suspensão indicada está amparado por isenção/imunidade prevista no (colocar o tipo de ato legal, número do ato, data do ato e artigo do ato que ampara a imunidade/isenção)".

Preenchimento dos campos relativos a Ex tarifário do IPI

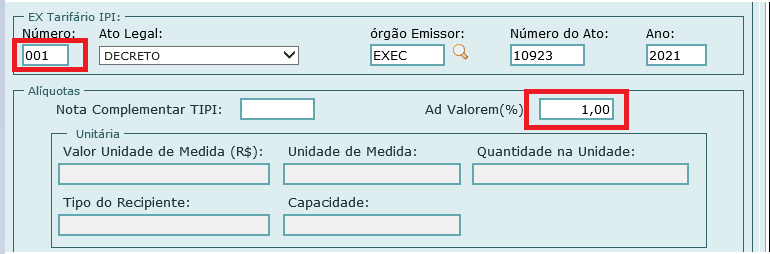

O próximo conjunto de informações se refere e a um eventual Ex-tarifário do IPI aplicável à importação. Um Ex-tarifário de IPI consiste no regime de tributação normal vigente, devendo o importador informar regime de tributação "Recolhimento Integral".

Os Ex tarifários de IPI estão relacionados Tabela de Incidência do Imposto sobre Produtos Industrializados – TIPI.

Um Ex tarifário de IPI é uma exceção à regra de tributação incidente sobre um determinado código da TIPI. Em outras palavras, a apenas parte (o Ex) das mercadorias classificadas em um determinado código da TIPI se aplica uma certa alíquota, que geralmente é menor, mas também pode ser maior que a alíquota correspondente a esse código, razão pela qual não é uma opção do importador informar tal alíquota, uma vez que a alíquota do Ex corresponde à tributação vigente para a mercadoria. Dessa forma, o importador deve sempre verificar se a mercadoria importada se classifica em um Ex tarifário e, se for o caso, indicar seu número no campo próprio da DI, preenchendo o campo da “Alíquota Ad Valorem” com a alíquota correspondente ao Ex, a fim de evitar penalidades e acréscimos moratórios por pagamento menor que o devido.

Aqui o usuário deve informar:

a) o número do Ex tarifário do IPI e o tipo, número, ano e órgão emissor do ato legal que fundamenta o EX tarifário aplicável; E

b) a alíquota ad valorem correspondente ao Ex tarifário do IPI pleiteado.

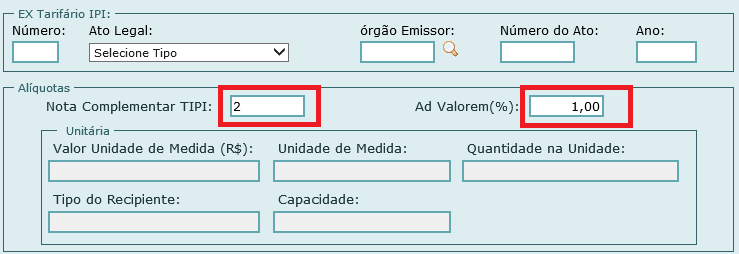

Nota Complementar (NC) da TIPI

O próximo conjunto de informações se refere e a uma eventual Nota Complementar (NC) da TIPI aplicável à importação. Uma Nota Complementar (NC) da TIPI define tratamentos tributários e/ou condições excepcionais ou adicionais aplicáveis a uma ou mais mercadorias dentro de um certo capítulo da TIPI. A alíquota constante em uma NC corresponde ao regime de tributação normal vigente para a mercadoria nela enquadrada, devendo o importador informar regime de tributação "Recolhimento Integral".

OBS: As NC são publicadas com o número do capítulo na frente. Por exemplo a NC 85-1 corresponde à Nota Complementar n° 1 do Capítulo 85, devendo ser informado no quadro abaixo apenas o número da Nota, que é 1 (um), uma vez que a NCM declarada já evidencia a qual capítulo ou posição pertence a nota.

Aqui o usuário deve informar:

a) o número da NC da TIPI; e

b) a alíquota ad valorem correspondente à NC.

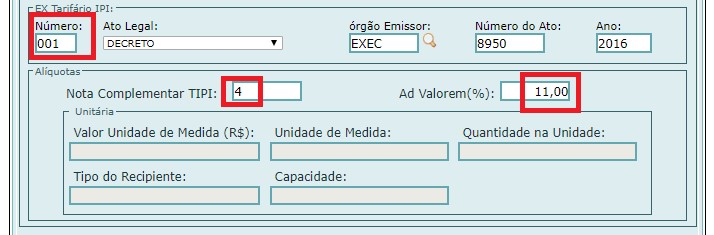

Atenção: um Ex tarifário de IPI e uma NC não são regimes tributários de redução, mas, sim, a tributação normal vigente (regime integral),que incide sobre uma certa mercadoria durante um determinado período, podendo, inclusive, serem aplicados conjuntamente. O exemplo da figura abaixo (destaques em vermelho) se refere a uma mercadoria classificada no EX 01 do código 8703.23.10 da TIPI, normalmente tributada em 13%, mas, com a aplicação da NC 87-4, a alíquota aplicável passa a ser 11%.

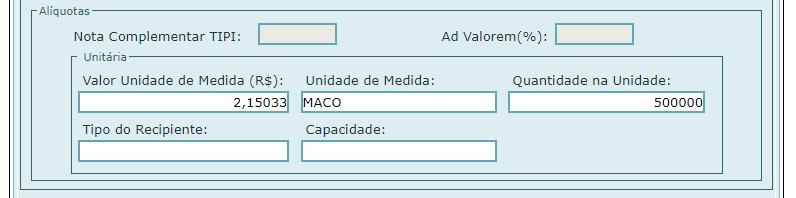

Alíquota específica IPI

O conjunto de informações seguinte é aplicável apenas aos casos em que a mercadoria importada seja tributada com alíquota específica ou mista (parte ad valorem e parte específica).

Sendo esse o caso, o usuário deve informar:

a) o “Valor Unidade de Medida (R$)”, que é alíquota específica aplicável;

b) a “Unidade de Medida”, que é aquela prevista na legislação aplicável, conforme a mercadoria importada;

c) a “Quantidade na Unidade”, que é a base sobre a qual será aplicada a alíquota;

d) o “Tipo de Recipiente” e a “Capacidade” só devem ser preenchidos no caso de tributação de bebidas, quando aplicável (vide o item tributação de bebidas).

OBS: Devido a uma limitação ainda existente no Siscomex, não é possível utilizar uma alíquota ad valorem e uma específica ao mesmo tempo, como é aplicável atualmente na tributação de cigarros (vide Decreto 7.555/2011). Nesse caso, o importador deve, primeiramente, calcular o total do IPI devido na adição e dividir pela quantidade tributável, a fim de encontrar a alíquota específica equivalente à tributação mista.

Exemplo hipotético ilustrativo:

- Preço de venda no varejo (PVV): 6,50 R$/MAÇO

- Quantidade importada: 500.000 MAÇOS

- PVV total: R$ 3.250.000,00 (6,50 x 500.000)

- Valor tributável ad valorem: R$ 487.500,00 (15% do PVV, conforme art. 4º, §1º, e art. 5º, §1º, I, do Decreto 7.555/2011)

- Alíquota ad valorem: 66,7% (art. 5º do Decreto 7.555/2011)

- IPI ad valorem: R$ 325.162,50 (R$ 487.500,00 x 66,7%)

- Alíquota específica: 1,50 R$/MAÇO (art. 5º do Decreto 7.555/2011)

- Base de cálculo por unidade: 500.000 MAÇOS

- IPI por unidade: R$ 750.000,00 (1,50 R$/MAÇO x 500.000 MAÇOS)

- IPI devido: R$ 1.075.162,50 (R$ 325.162,50 + R$ 750.000,00)

Informação a ser prestada no Siscomex (valores informados na imagem abaixo):

- Valor Unidade de Medida: 2,15033 (1.075.162,50 / 500.000)

- Unidade de Medida: MAÇO

- Quantidade na Unidade: 500.000

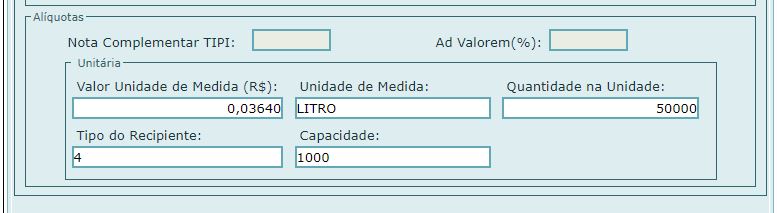

Tributação de bebidas

No caso de importação de bebidas frias, conforme previsto no Decreto nº 8.442/2015, embora a tributação do IPI seja, em princípio, ad valorem (vide art. 6º do decreto), o art. 30 e o Anexo I do Decreto nº 8.442/2015 estabelecem valores mínimos do IPI a ser pago por litro de mercadoria importada. Em outras palavras, em regra a tributação desses produtos é ad valorem, mas o importador deve sempre verificar se o valor do IPI calculado dessa forma é superior àquele calculado por unidade de mercadoria; se não for, e apenas nesse caso, o importador deve utilizar a tributação por unidade, conforme demonstrado no exemplo hipotético abaixo.

Exemplo Hipotético Ilustrativo:

- importação de 50.000 garrafas PET não retornáveis de 1l de refrigerante

- NCM 2202.10.00

- Valor aduaneiro total da importação R$ 20.000,00

- Alíquota II - 20%

- Base de Cálculo IPI – R$ 24.000,00

- Alíquota IPI – 6%

- Valor IPI ad valorem – R$ 1440,00

- Valor do IPI com alíquota ad valorem /l = 1440/50000 = 0,0288

- Valor mínimo do IPI conforme Anexo I do Decreto n° 8.442/2015 – R$ 0,0364

Informação a ser prestada no Siscomex (tela abaixo):

- Valor Unidade de Medida: 0,0364

- Unidade de Medida: LITRO

- Quantidade na Unidade: 50.000

- Tipo de recipiente: 04 (plástico não retornável)

- Capacidade: 1.000 (ml)

Com essas informações o sistema calculará um valor a recolher de IPI de R$ 1.820,00