2 - Disposições Gerais

2.1 - ASSOCIAÇÃO EMISSORA

Cada país membro da Convenção de Istambul possui uma associação responsável pela emissão de Carnês ATA em seu território, tendo por objetivo a utilização destes no regime de exportação temporária de bens.

No Brasil, a Receita Federal do Brasil (RFB) realizou, em 2014, processo simplificado de seleção da organização garantidora nacional, por meio do Edital de Chamamento Público RFB/SUCOR/COPOL n° 01/2014, o qual escolheu a Confederação Nacional das Indústrias (CNI) como associação garantidora autorizada a garantir os direitos e encargos de importação suspensos com a admissão temporária de bens amparados por Carnê ATA no País.

Além de ser associação garantidora a CNI é a associação autorizada pelas autoridades aduaneiras a emitir os Carnês ATA de exportação temporária de bens nacionais ou nacionalizados, estando filiada diretamente a um sistema de garantia.

A CNI disponibilizou uma página na internet com orientações sobre a emissão do Carnê ATA, para acessá-la clique aqui.

2.2 - TERMO DE RESPONSABILIDADE E GARANTIA

A Convenção de Istambul dispõe que o Carnê ATA oferece garantia válida internacionalmente destinada a cobrir os direitos e encargos de importação, dispensando a exigência de qualquer outra garantia ou Termo de Responsabilidade.

Essa garantia é prestada pelo beneficiário do regime quando da emissão do Carnê, destinada a compensar o prejuízo sofrido pelo país que admitiu temporariamente o bem, em caso de descumprimento do regime, o qual retroativamente acionará a associação garantidora deste país, e, em última instância, a associação garantidora do país de emissão do documento.

O foco da Convenção de Istambul recai sobre o incremento das admissões temporárias, e, portanto, protege essas economias de eventuais prejuízos.

Assim, a garantia assegurada pela Convenção de Istambul aplica-se apenas para o caso de uso do Carnê ATA na admissão temporária, ou seja, para os tributos incidentes na importação.

Na exportação temporária, não há que se falar em garantia assegurada pela Convenção. O que existe é apenas a suspensão dos tributos de exportação, se existentes, por analogia com as disposições gerais do regime de exportação temporária.

Deste modo, tornou-se necessário dispor que, em relação à exportação temporária de bens sujeitos ao imposto de exportação, o montante dos tributos com exigibilidade suspensa em decorrência da aplicação do regime será consubstanciado em Termo de Responsabilidade (TR), dispensada a garantia (IN RFB nº 1.657, de 2016, art. 6º).

Do TR não constarão valores de penalidades pecuniárias e decorrentes de multa de ofício, que serão objeto de lançamento específico no caso de descumprimento do regime pelo beneficiário (IN RFB nº 1.657, de 2016, art. 6º, parágrafo único).

2.3 - BENS ADMISSÍVEIS NO REGIME

Quaisquer¹ dos bens constantes dos Anexos da Convenção de Istambul poderão ser submetidos ao regime de exportação temporária ao amparo do Carnê ATA (IN RFB nº 1.657, de 2016, art. 2º).

Vale destacar que na hipótese de indeferimento do pedido para utilização do Carnê ATA, o interessado poderá requerer que esses bens saiam do País, temporária ou definitivamente, desde que atendidas as disposições estabelecidas nas normas dos regimes aduaneiros especiais ou do regime comum, respectivamente (IN RFB nº 1.657, de 2016, art. 19).

Bens exportados ao amparo de contrato estimatório (em consignação) não poderão ser submetidos ao regime de exportação temporária ao amparo do Carnê ATA (IN RFB nº 1.657, de 2016, art. 2º, parágrafo único).

¹Nota: Em relação aos bens passíveis de serem exportados temporariamente ao amparo do Carnê ATA há que se destacar uma exceção - o Anexo C da Convenção de Istambul trata dos meios de transporte, os quais utilizam o Carnê CPD para deslocamento entre os países membros da Convenção, e não o Carnê ATA. Neste sentido, uma vez que o Brasil não aderiu a este anexo, não é possível a emissão de Carnês CPD para a exportação temporária destes bens, ainda que o outro país aceita a admissão destas mercadorias.

2.4 - BENEFICIÁRIO DO REGIME x USUÁRIO DO CARNÊ ATA

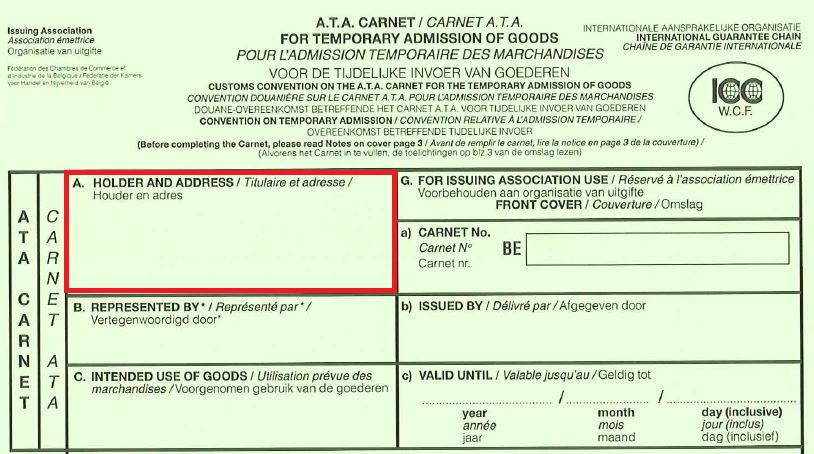

Beneficiário do regime é a pessoa física ou jurídica que conste como titular no campo A (Titular e Endereço) do Carnê ATA (IN RFB nº 1.657, de 2016, art. 3º).

Por beneficiário entende-se a pessoa em nome da qual foi emitida o Carnê ATA e que, por este motivo, será responsável pelo pagamento dos tributos suspensos em caso de descumprimento do regime.

Já o usuário do Carnê ATA poderá ser tanto o titular do Carnê ATA como seu representante.

Por usuário entende-se a pessoa que irá portar o Carnê ATA, bem como apresentá-lo na execução dos trâmites aduaneiros.

O representante poderá ser constituído diretamente pelo titular do Carnê ATA ou indiretamente por representante já constituído pelo titular.

Quando houver representante, o nome deste poderá constar ou não no Carnê ATA.

Caso este conste no próprio Carnê, sua indicação será feita no campo B (Representado por).

Na hipótese de utilização do Carnê ATA por representante sem indicação no campo B (Representado por) do Carnê ATA, ele deverá apresentar à Aduana instrumento de outorga de poderes, conforme tópico 3.1.2 deste Manual.

Via de regra, o representante indicado indiretamente por outro representante não terá seu nome no campo B do Carnê ATA, apenas em instrumento de outorga de poderes.

O campo "representado por" pode ainda conter apenas a indicação de "qualquer pessoa autorizada" significando que qualquer pessoa que porte o instrumento de outorga de poderes poderá realizar procedimentos relacionados ao Carnê ATA.

¹Nota: Não é possível a substituição de beneficiário no âmbito do Carnê ATA.

²Nota: Para os casos em que o bem utilizar a modalidade de entrega do tipo courier, a empresa de remessa expressa deve ser representante do titular do Carnê ATA uma vez que é dela a responsabilidade pela carga até a entrega na "porta" do importador, o que inclui os trâmites aduaneiros.

2.5 - PRAZOS

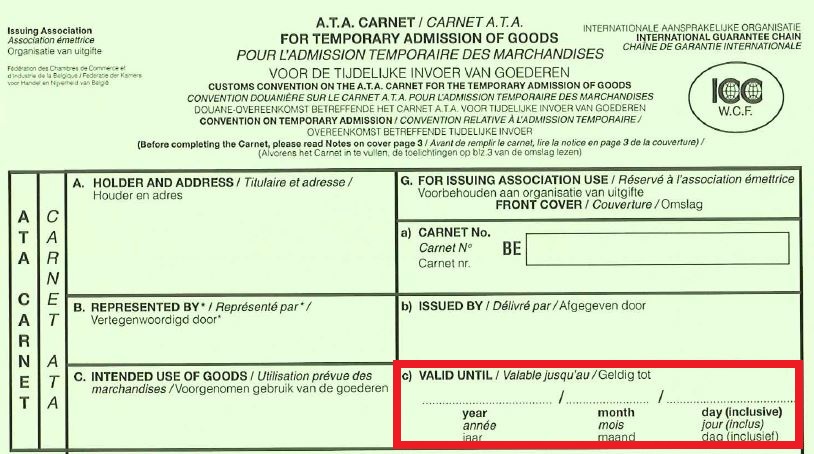

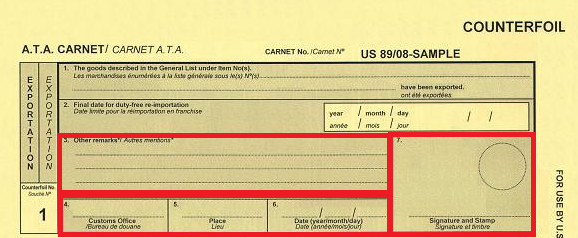

O Carnê ATA, que é um documento em papel, possui prazo de validade de 1 (um) ano, estabelecido pela entidade emissora do título (IN RFB nº 1.657, de 2016, art. 4º, § 2º).

Esta Associação Emissora preencherá a data de validade do documento no item C (Válido até) do campo G (Para Uso da Associação Emissora), na Capa do Carnê ATA.

Por outro lado, o prazo de vigência do regime será o período compreendido entre a data de desembaraço dos bens e o término do prazo de validade do Carnê ATA, considerados, inclusive, os prazos de prorrogação, quando for o caso (IN RFB nº 1.657, de 2016, art. 5º).

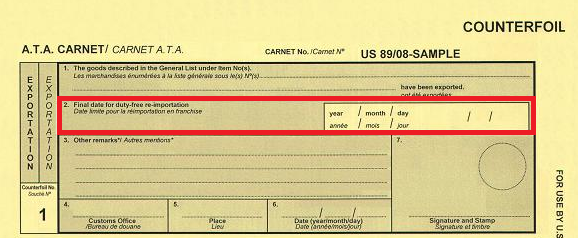

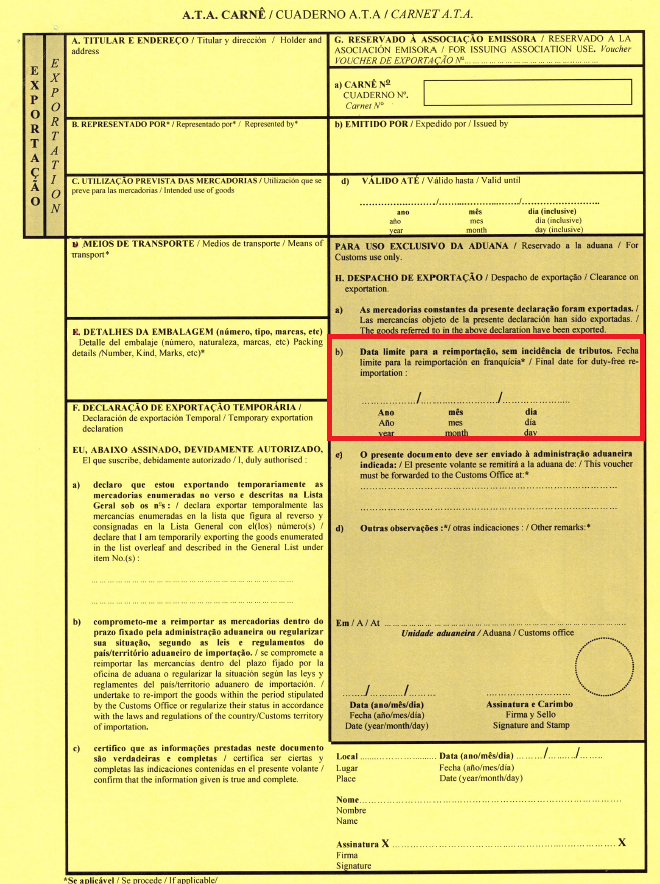

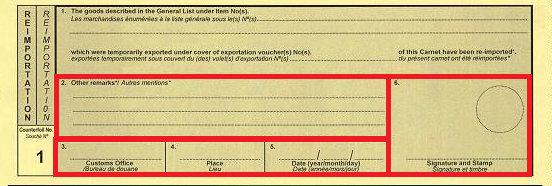

A data final de vigência será preenchida pela Aduana no item 2 do talão de exportação, bem como no item B do campo H do voucher de exportação, quando do desembaraço do bem.

Para conhecer sobre a prorrogação do prazo de aplicação do regime ver o item 3.4 deste Manual.

2.6 - TRATAMENTO ADMINISTRATIVO

2.6.1 - INTRODUÇÃO

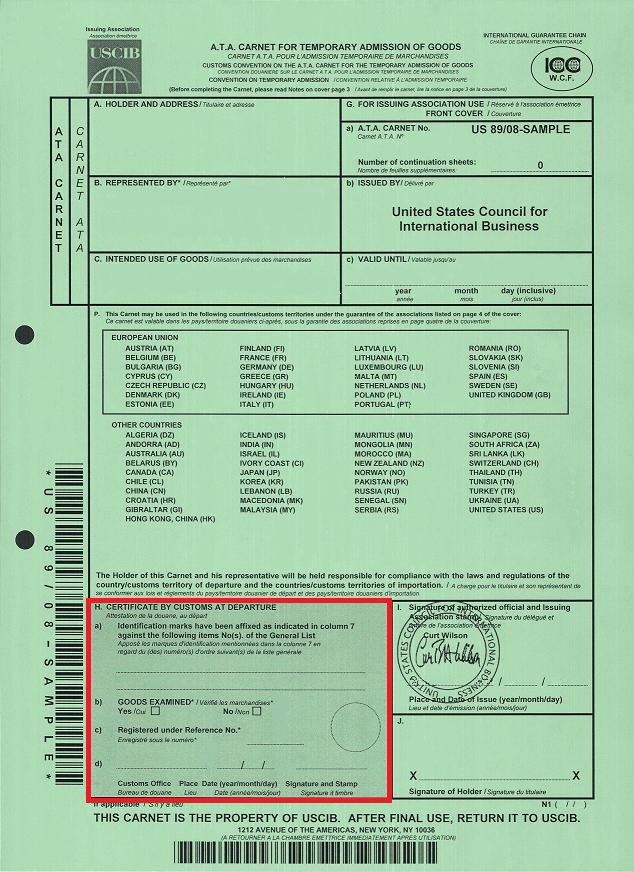

Na hipótese dos bens amparados pelo Carnê ATA estarem sujeitos à anuência de outros órgãos da administração pública, o titular ou representante do Carnê ATA deverá requerer a autorização junto aos órgãos competentes previamente¹ à apresentação do Carnê ATA à Receita Federal do Brasil (Decreto nº 6.759, de 2009, art. 359, § 1º; IN RFB nº 1.657, de 2016, art. 4º, § 3º; Portaria Secex nº 23, de 2011, art. 13, § 2º).

O Carnê ATA não substitui ou exime a apresentação de licenças, permissões, autorizações e certificados internacionais exigidos pelos outros países na admissão dos bens a serem exportados, nem aqueles exigidos pelo Brasil para exportação de mercadorias ou bens, ficando as exportações, ainda que em regime de exportação temporária, sujeitas às restrições, proibições e controles exercidos por outros órgãos da administração pública (IN RFB nº 1.657, de 2016, art. 4º, § 4º).

¹Nota: Para a identificação do tratamento administrativo a que estará sujeita a mercadoria a ser exportada, o interessado deverá utilizar a classificação fiscal de mercadorias segundo a Nomenclatura Comum do Mercosul (NCM), cabendo a ele adotar com antecedência as providências relativas à obtenção de autorização de outros órgãos, quando exigível, assim como atentar para eventuais proibições. Para saber qual o tratamento administrativo da mercadoria, o interessado pode consultar o Simulador do Tratamento Administrativo da Exportação constante do endereço eletrônico do Ministério da Indústria, Comércio Exterior e Serviços.

2.6.2 - FALTA DE ANUÊNCIA

Verificada a falta de anuência, o Auditor-Fiscal da Receita Federal do Brasil responsável pela análise do pedido deverá orientar o exportador a se encaminhar ao órgão competente e somente depois de deferida a anuência continuar o despacho.

A fiscalização da RFB, quando eventualmente identificar mercadorias que, pela sua descrição, poderiam demandar anuência para a exportação temporária, irá consultar o tratamento administrativo desse bem (mediante sua classificação fiscal) e condicionar o deferimento do pedido à autorização do órgão anuente indicado no tratamento administrativo da NCM correspondente.

Nos casos em que a anuência não for concedida, o regime será indeferido (IN RFB nº 1.657, de 2016, art. 13, inciso II).

Para mais informações, vide o Tópico Indeferimento deste Manual.

2.7 - SAÍDA E RETORNO DE BENS

Os bens discriminados na Lista Geral de Mercadorias do Carnê ATA poderão ser exportados temporariamente em sua totalidade ou parcialmente, podendo as exportações ocorrerem por mais de uma unidade aduaneira da RFB (IN RFB nº 1.657, de 2016, art. 7º, § 4º).

A concessão do regime também poderá abranger a totalidade ou apenas parte dos bens apresentados pelo titular ou seu representante e acobertados pelo Carnê ATA (IN RFB nº 1.657, de 2016, art. 7º, § 5º).

O retorno dos bens ao País realizar-se-á por meio de reimportação (IN RFB nº 1.657, de 2016, art. 14, I), o qual poderá ocorrer de forma parcelada e por unidades distintas (IN RFB nº 1.657, de 2016, art. 14, § 2º).

O número dos itens aos quais foi concedida a exportação temporária, bem como os que foram reimportados, devem ser anotados pela Aduana nos vouchers de exportação e reimportação, respectivamente.

A entrada e saída do País dos bens amparados pelo Carnê ATA pode ser realizada por qualquer dos modais - aéreo, inclusive na modalidade expressa, terrestre ou marítimo - e, ainda, podem estar na condição de carga, com base em um conhecimento de transporte, ou sendo transportados por pessoa física.

2.8 - SUBSTITUIÇÃO DO CARNÊ ATA

2.8.1 - INTRODUÇÃO

A associação emissora poderá emitir Carnê ATA de substituição quando houver necessidade de prorrogação do prazo de vigência do regime, em virtude de o titular ou seu representante não estar em condições de realizar a reimportação no prazo determinado. (IN RFB nº 1.657, de 2016, art. 10):

Quando a via original do Carnê ATA for objeto de destruição, perda, roubo ou furto, a associação emissora providenciará , a pedido do titular do Carnê ou de seu representante, a emissão da 2ª via do documento.

2.8.2 - PROCEDIMENTO A SER ADOTADO PELO TITULAR OU REPRESENTANTE DO CARNÊ ATA

2.8.2.1 - CARNÊ ATA DE SUBSTITUIÇÃO

O titular do Carnê ATA, ou seu representante, interessado em requerer um Carnê ATA de substituição deverá apresentar à unidade da RFB responsável pela concessão do regime requerimento, por escrito, com a motivação para a prorrogação do prazo de vigência do regime.

É importante que o titular do Carnê ATA, ou seu representante, obtenha junto à Aduana brasileira a prorrogação do prazo de vigência do regime e requeira a emissão do Carnê ATA de substituição à entidade emissora (CNI) pelo menos 30 (trinta) dias antes do término do prazo de validade do Carnê ATA original, a fim de que o substituto esteja pronto antes de expirado o prazo do documento original.

O titular do Carnê ATA, ou seu representante, submeterá o Carnê ATA de substituição à apreciação do Auditor Fiscal da Receita Federal do Brasil da unidade da RFB responsável pela concessão do regime ou daquela que tenha jurisdição aduaneira sobre o local em que se encontre o bem, antes do término do prazo de validade do Carnê ATA original (IN RFB nº 1.657, de 2016, art. 10, § 1º).

Juntamente com o Carnê de substituição, o titular ou seu representante deverá apresentar, no momento da validação do Carnê ATA de substituição, o Carnê ATA original a fim de que o Auditor-Fiscal o torne inutilizável (IN RFB nº 1.657, de 2016, art. 10, § 2º). Tornar o Carnê inutilizável significa proceder às anotações conforme o item 2.8.3 abaixo e, em seguida, devolvê-lo ao titular, ou seu representante, para que seja apresentado à entidade emissora.

A autoridade aduaneira procederá à análise documental do Carnê ATA de Substituição, conforme o tópico 3.2 - Análise Documental e Verificação Física deste Manual, em comparação com o Carnê ATA original.

O Auditor-Fiscal da Receita Federal deve validar o Carnê conforme procedimento descrito no item 2.8.3.1 deste Manual.

O número do Carnê ATA de substituição emitido pela CNI será diferente do Carnê original.

A Lista Geral de Mercadorias do Carnê de Substituição deverá ser idêntica à do Carnê ATA original.

O Carnê ATA de substituição continuará sendo emitido com validade de 1 ano.

Nota: A emissão do Carnê ATA de substituição pela CNI não está vinculada à prévia concessão da prorrogação do regime pela RFB. Neste caso, o titular ou representante do Carnê ATA deve estar ciente que mesmo que já esteja com o Carnê ATA de substituição emitido é possível que o regime não seja prorrogado, a critério da avaliação da RFB. Nestes casos, o Carnê de substituição estaria inutilizado para uso no Brasil, devendo ser providenciada a extinção do regime dentro do prazo de vigência original.

2.8.2.2 - 2ª VIA DO CARNÊ ATA

O titular ou representante do Carnê ATA deve requisitar à CNI a emissão da 2ª via desejada, segundo o procedimento estabelecido pela organização.

Emitida a 2ª via do Carnê, o titular ou representante submeterá este documento à apreciação do Auditor Fiscal da Receita Federal do Brasil, acompanhado do Boletim de Ocorrência, para que este o valide conforme procedimento descrito no item 2.8.3.2 deste manual, obedecendo o prazo de validade do Carnê.

Todos os dados da 2ª via do Carnê ATA permanecerão iguais aos do Carnê ATA original, inclusive a data de validade (IN RFB nº 1.657, de 2016, art. 10, § 3º).

2.8.3 - PREENCHIMENTO DO CARNÊ ATA PELO AUDITOR-FISCAL DA RECEITA FEDERAL DO BRASIL

2.8.3.1 - CARNÊ ATA DE SUBSTITUIÇÃO

Admitindo-se o novo título, a autoridade aduaneira deverá:

- No Carnê ATA original informar:

-> no item "2. Outras observações" do talão de reimportação; e

-> na letra "c" do campo H do voucher de reimportação (campo reservado à aduana)

A seguinte observação: "O presente Carnê ATA foi substituído pelo Carnê ATA n° XXXX".

O voucher será retido pela unidade aduaneira.

- No Carnê ATA de Substituição:

-> validar o Carnê ATA preenchendo o campo H da capa do documento;

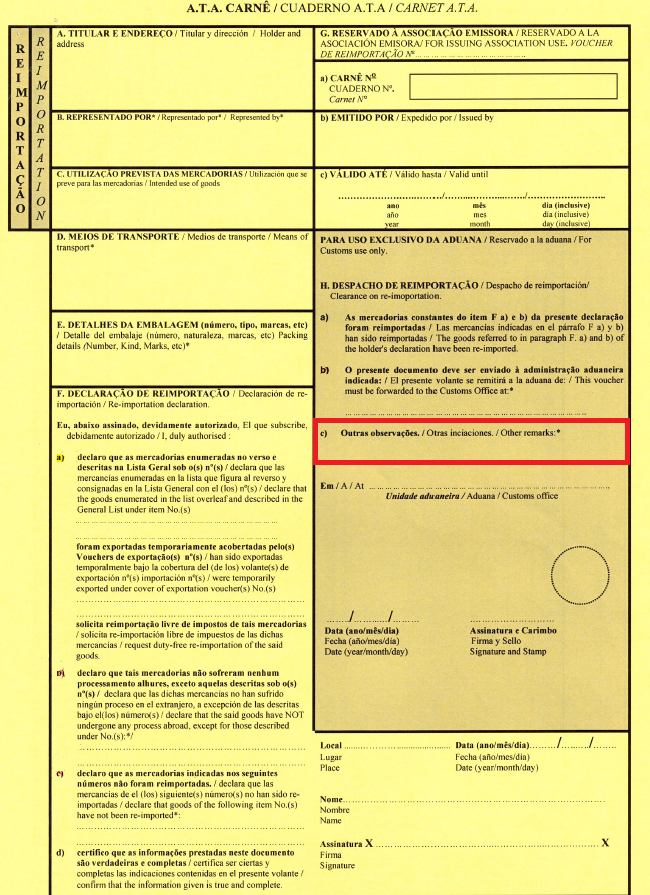

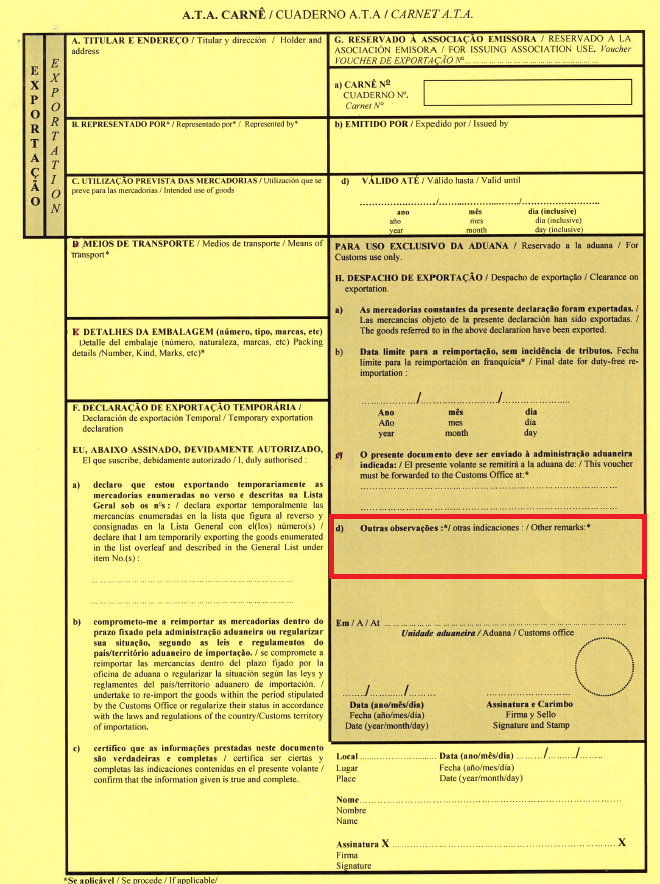

-> informar no item "3. Outras observações" do talão de exportação (reservado à aduana/território aduaneiro de importação) e na letra "d' do campo H do voucher de exportação (campo reservado à aduana) a seguinte observação: “O presente Carnê ATA substitui o Carnê ATA n° XXXX”.

O voucher será retido pela unidade aduaneira.

2.8.3.2 - 2ª VIA DO CARNÊ ATA

Admitindo-se o novo título, a autoridade aduaneira, na 2ª via do Carnê ATA, deverá:

-> validar o Carnê ATA preenchendo o campo H da capa do documento;

-> informar no item "3. Outras observações" do talão de exportação (reservado à aduana/território aduaneiro de importação) e na letra "d' do campo H do voucher de exportação (campo reservado à aduana)

A seguinte observação: “Esta 2ª via de Carnê ATA substitui o Carnê ATA n° XXXX”.

O voucher será retido pela unidade aduaneira.

Em todas as hipóteses acima, a autoridade aduaneira preencherá os campos 4, 5, 6, 7 do talão de exportação do Carnê ATA de substituição e 3, 4, 5 e 6 do talão de reimportação do Carnê ATA original (reservado à aduana/território aduaneiro de importação) do Carnê ATA.

Para mais informações sobre prorrogação do prazo de aplicação do regime, vide o tópico 3.4 deste Manual.

Nota: De acordo com a Norma ISO 8601, as datas devem ser informadas na seguinte ordem: ano/mês/dia.

2.9 - VEDAÇÕES

Os bens admitidos no regime de exportação temporária ao amparo do Carnê ATA não poderão (IN RFB nº 1.657, de 2016, art. 9º):

1) sofrer qualquer alteração, à exceção da depreciação normal resultante da sua utilização, da manutenção ou do reparo; ou

2) ser consumidos, à exceção dos bens dispostos no artigo 5º, Capítulo III, do Anexo B.1, da Convenção de Istambul;

3) ser exportados para aperfeiçoamento passivo.

2.11 - JURISDIÇÃO ADUANEIRA

2.11.1 - UNIDADE DA RFB RESPONSÁVEL PELO CONTROLE DO REGIME

Em regra, a unidade da RFB responsável pela concessão do regime de exportação temporária de bem ao amparo de Carnê ATA é a responsável pelo controle do regime, inclusive do prazo de vigência do regime/prazo limite para reimportação do bem.

Na hipótese de exportação temporária de bens amparados pelo mesmo Carnê ATA que ocorra de forma parcelada e por unidades diversas, o controle será realizado pela unidade da RFB que concedeu o regime de exportação temporária dos bens relativos à 1ª (primeira) parcela.

2.11.2 - UNIDADE DA RFB RESPONSÁVEL PELA EXTINÇÃO DA APLICAÇÃO DO REGIME

A competência para extinção da aplicação do regime mediante exportação definitiva do bem será da unidade aduaneira responsável pela concessão do regime, enquanto que na hipótese da extinção mediante reimportação, a competência será da unidade aduaneira onde ocorrer o despacho de reimportação.

LEGISLAÇÃO

Modelo de Carnê ATA (Apêndice I ao Anexo A do Decreto nº 7.545, de 2011)