Adicional da Contribuição Social sobre o Lucro Líquido (AdCSLL)

Publicado em

01/01/2016 11h42

Atualizado em

17/07/2026 15h06

Sujeitam-se ao Adicional da CSLL as Entidades Constituintes de um grupo de empresas multinacional que tiver auferido receita anual igual ou superior a EUR750 milhões em pelo menos dois dos quatro últimos anos fiscais. Objetiva-se estabelecer uma tributação mínima efetiva de 15%, adaptando-se às Regras Globais contra a Erosão da Base Tributária, a ser apurada nos termos das normas aplicáveis.

Legislação Nacional

Informações sobre o Padrão Global

Objetivo

- O adicional da CSLL foi criado para implementar no Brasil a tributação mínima global prevista pelo Pilar 2 do projeto BEPS 2.0, desenvolvido pelo OCDE/G20 Inclusive Framework on BEPS para endereçar os desafios trazidos pela digitalização e globalização da economia.

- O objetivo é garantir uma tributação efetiva mínima de 15% sobre a renda de grupos multinacionais cuja receita anual consolidada seja igual ou superior a EUR750M (setecentos e cinquenta milhões de euros), em pelo menos dois dos quatro anos fiscais imediatamente anteriores ao analisado.

O Tributo

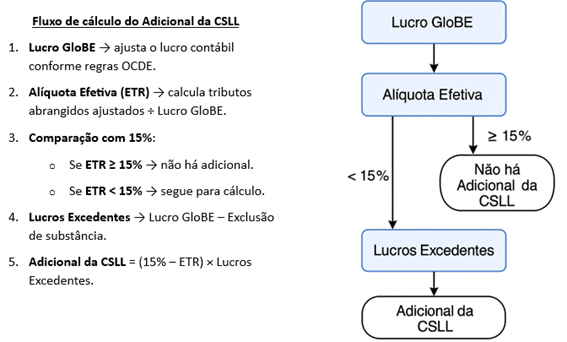

- Trata-se de um QDMTT (Qualified Domestic Minimum Top-Up Tax), ou seja, um tributo complementar doméstico qualificado que assegura uma alíquota efetiva no Brasil de, no mínimo, 15%.

- Cálculo:

- Para fins de cálculo do tributo, há utilização dos seguintes componentes:

- Lucro ou Prejuízo GloBE: montante obtido após ajustes sobre o lucro ou prejuízo contábil, conforme as regras aplicáveis;

- Tributos abrangidos ajustados: tributos registrados nas demonstrações financeiras relativamente às respectivas rendas ou lucros, ajustados conforme as regras aplicáveis;

- Alíquota Efetiva: alíquota resultante da soma dos tributos abrangidos ajustados, dividida pelo lucro ou prejuízo GloBE.

- Lucros Excedentes: lucro sobre o qual o AdCSLL incidirá. Corresponde à base tributável, obtida a partir do Lucro GloBE após a exclusão com base na substância (Lucros Excedentes = Lucro GloBE – Exc. Base na Subst.).

- Exclusão com Base na Substância: mecanismo que permite excluir parte do Lucro GloBE em razão da presença econômica real, medida por meio de parcelas relacionadas a ativos tangíveis e folha de pagamento (pessoal).

- Adicional da CSLL: Se a alíquota efetiva for inferior a 15%, aplica-se a diferença entre os 15% e a Alíquota Efetiva sobre o Lucro Excedente [(15% - Alíquota Efetiva) x Lucro Excedente]. O resultado corresponderá ao valor do Adicional da CSLL devido.

- A apuração é jurisdicional, ou seja, consideram-se todas as entidades do grupo localizadas no Brasil.

Avaliação pelo Inclusive Framework

- Em agosto de 2025, após avaliação pelo Inclusive Framework, o Adicional da CSLL foi considerado como:

- DMTT Qualificado (QDMTT): aceito como tributo doméstico mínimo que cumpre os requisitos do Pilar 2.

- Safe Harbour: simplifica a aplicação das regras e busca garantir que os cálculos feitos no Brasil sejam aceitos por outros países, a fim de evitar cobranças adicionais.

Vigência e Pagamento

- Vigência: a partir de 1º de janeiro de 2025.

- Pagamento: até o último dia útil do sétimo mês subsequente ao término do ano fiscal.

- Código de Receita a ser utilizado em DARF: 1809 – CSLL – Adicional – Regras Globais contra a Erosão da Base Tributária – Regras GloBE (instituído pelo Ato Declaratório Executivo Codar nº 12, de 30 de março de 2026)

Fluxograma

- Fluxograma