Créditos de PIS/Pasep e Cofins - Setor Supermercadista

A gestão do PIS e da Cofins no setor supermercadista é um desafio diário. Com margens de lucro reduzidas e milhares de produtos expostos nas gôndolas, o regime não cumulativo pode ser um importante aliado no planejamento tributário. Contudo, quando alimentado com informações incorretas, esse mesmo regime pode gerar riscos fiscais relevantes. Nesse contexto, a Receita Federal tem intensificado o cruzamento de informações para identificar pedidos de ressarcimento ou declaração de compensação (PER/Dcomp) amparados em créditos não previstos em lei.

O objetivo deste material é alertar para os principais erros de apuração de PIS/Cofins no setor supermercadista e orientar sobre sua correta regularização:

- Constituição de crédito sobre aquisições sem o pagamento das contribuições;

- Aproveitamento de forma extemporânea de crédito, sem a escrituração correta no período de competência;

- Classificação incorreta do Código de Situação Tributária (CST) nas aquisições de bens para revenda.

-

1. Crédito sobre aquisições sem o pagamento das contribuições

No regime não cumulativo, é possível descontar créditos do valor a recolher de PIS/Cofins. A gestão desses créditos exige atenção rigorosa às regras legais e impacta diretamente o resultado financeiro da empresa.

Regra geral, somente é possível constituir crédito quando houve o efetivo pagamento das contribuições no ato de compra do produto.

A legislação proíbe expressamente a apuração de crédito básico sobre bens ou serviços não sujeitos ao pagamento do PIS/Cofins (artigo 3º, §2º, inciso II, das Leis nº 10.637/2002 e nº 10.833/2003).

O que significa "não sujeito ao pagamento"?

Na prática, significa que não há incidência de PIS/Cofins na operação. Isso ocorre quando o produto é:

- isento;

- tributado à alíquota zero; ou

- fora do campo de incidência.

Exemplos práticos no dia a dia:

- Alíquota Zero: Itens da cesta básica (como feijão, arroz, farinha de trigo, leite, pão francês, carnes e café) costumam ter alíquota zero de PIS/Cofins.

- Isentos: Alguns produtos hortifrutigranjeiros e insumos agropecuários podem ser isentos.

- Fora do campo de incidência: Se um produto não está sujeito à incidência das contribuições, a despesa com sua aquisição não gera direito à crédito.

Para consulta completa, utilize as tabelas 4.3.13, 4.3.14 e 4.3.15 do EFD-Contribuições no SPED (sped.rfb.gov.br). Elas detalham todos os bens não sujeitos ao pagamento das contribuições, com seus respectivos enquadramentos legais e prazos de vigência.

-

1.1 Tributação monofásica

A tributação monofásica ocorre quando PIS/Cofins são recolhidos integralmente em uma única etapa, normalmente pelo fabricante ou importador.

Quando o supermercado adquire o produto nessa sistemática, as contribuições já foram recolhidas anteriormente. A revenda subsequente é, em regra, tributada à alíquota zero. Assim, por expressa vedação legal, o custo de aquisição desses produtos não gera crédito para o revendedor.

Onde está o risco?

Se a NCM (Nomenclatura Comum do Mercosul) do produto que você comprou estiver nas Tabelas 4.3.10 e 4.3.11 do SPED, o alerta vermelho deve acender: não há direito a crédito!

Exemplos comuns:

- Perfumaria e Higiene Pessoal (Grupo 200 da Tabela SPED): Cosméticos, maquiagens, cremes de barbear, desodorantes, pastas de dente, shampoos e condicionadores;

- Bebidas (Grupo 400 da Tabela SPED): Cervejas, refrigerantes, águas minerais, energéticos e chás prontos para consumo. (Nota: no tópico 1.3 há mais detalhes sobre “Bebidas Frias”);

- Automotivo (Grupo 300 da Tabela SPED): Produtos como pneus, câmaras de ar, óleos lubrificantes ou pequenas autopeças também são monofásicos;

- Postos de Combustível anexos (Grupo 100 da Tabela SPED): Se seu supermercado revende combustível, lembre-se de que gasolina, diesel, álcool e gás de cozinha são tributados na refinaria e não geram direito a crédito.

Base Legal de Referência:

As regras que definem quais produtos entram nessa lista (Tabela 4.3.11 da EFD-Contribuições) estão amparadas em legislações específicas por setor, tais como:

- Combustíveis: Leis nº 9.718/98, 10.560/02 e 11.116/05.

- Medicamentos e Perfumaria: Lei nº 10.147/00 (Art. 1º, incisos I).

- Veículos, Autopeças e Pneus: Lei nº 10.485/02.

- Bebidas Frias: Lei nº 10.833/03 e Lei nº 13.097/2015.

-

1.2 Substituição tributária (PIS/Cofins)

Na sistemática da substituição tributária (ST), o fabricante recolhe antecipadamente a contribuição de toda a cadeia. Importante ressaltar que as receitas advindas das operações sujeitas à substituição tributária do PIS/Cofins:

- devem ser tributadas com base no regime cumulativo;

- não geram direito à constituição de crédito.

Qualquer constituição de crédito sobre a aquisição desses produtos é considerada indevida e o valor será glosado (cortado) num eventual procedimento de fiscalização.

Por exemplo: de acordo com a Tabela 4.3.12 do SPED EFD-Contribuições (Grupo 100), os cigarros e cigarrilhas são o exemplo clássico de produtos sujeitos à ST do PIS/Cofins no varejo. Na prática, a indústria de tabaco já recolheu todo o PIS/Cofins devido. Assim, você não pode constituir crédito sobre as operações de aquisição de cigarros para revenda.

Embora o cigarro seja o item principal, a tabela 4.3.12 também traz outras hipóteses de substituição tributária.

Base Legal de Referência:

Artigo 10, inciso VII, alínea “b”, da Lei nº 10.833/2003, e no artigo 8º, inciso VII, alínea “b”, da Lei nº 10.637/2002, que mantêm essas receitas na sistemática cumulativa. A relação de produtos está na Tabela 4.3.12 da EFD-Contribuições (baseada no art. 3º da LC nº 70/1991, para cigarros).

-

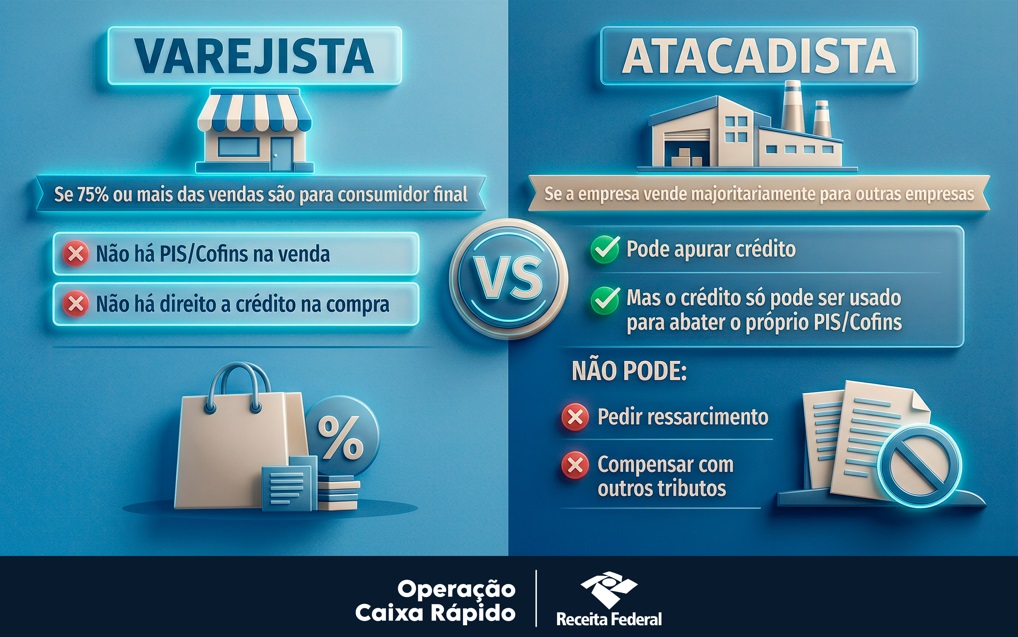

1.3 Bebidas Frias

As chamadas “Bebidas Frias” (cervejas, refrigerantes, águas, chás prontos e energéticos) possuem um regime tributário especial para fins de PIS/Cofins, conforme estabelecido na Lei nº 13.097/2015.

A correta aplicação desse regime depende da classificação do contribuinte como varejista ou atacadista/distribuidor, o que impacta diretamente o direito ao crédito e à forma de sua utilização.

- Bebidas Frias

Exemplos práticos nas geladeiras:

- Águas minerais (naturais, com ou sem gás, e águas aromatizadas).

- Refrigerantes de todos os sabores e tipos.

- Cervejas (com ou sem álcool) e chopes.

- Bebidas energéticas e repositores hidroeletrolíticos (isotônicos).

- Chás e refrescos líquidos prontos para consumo.

Atenção: Sucos 100% integrais, vinhos e destilados não entram nessa regra específica de "bebidas frias" e possuem tratamentos tributários diferentes.

Base Legal de Referência:

- O regime das Bebidas Frias é regido pelos artigos 14 a 36 da Lei nº 13.097/2015.

- O critério da receita de 75% para definir o Varejista está no art. 17.

- A redução a zero da alíquota na venda pelo varejista encontra-se no art. 28.

- A vedação absoluta ao crédito para o varejista está positivada no art. 29.

- O direito do atacadista de apurar crédito, bem como de utilizá-lo exclusivamente para o desconto das contribuições devidas, está previsto no art. 32.

-

2. Crédito Extemporâneo

A legislação diz que o crédito de PIS/Cofins deve ser escriturado, apurado e demonstrado no seu devido período de competência.

Uma vez apurado o crédito e não tendo sido aproveitado no mês de sua competência, a legislação prevê a hipótese do seu aproveitamento extemporâneo, ou seja, nos meses subsequentes, como dispõe o § 4º do art. 3º das Leis nº 10.637, de 2002, e nº 10.833, de 2003.

No caso dos mercados/supermercados, para utilizar um crédito em período posterior, é obrigatório que tenha sido escriturado no mês de sua competência, regra geral, no mês em que a nota fiscal foi emitida (artigo 3º, § 1º, das Leis nº 10.637/2002 e nº 10.833/2003).

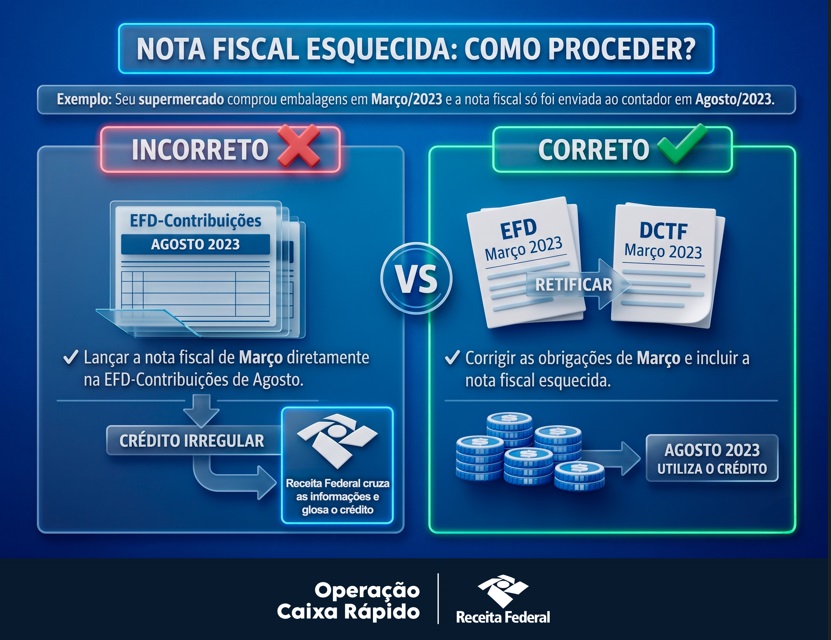

Exemplo prático.

Imagine que o seu supermercado comprou um lote enorme de embalagens e sacolas em março/2023. A nota fiscal se perdeu e só foi entregue ao contador em agosto/2023.

❌ Incorreto: Lançar em agosto/2023 uma nota fiscal emitida em março/203 gera uma apuração incorreta, caracterizando um crédito extemporâneo. A Receita Federal realiza o cruzamento da data de emissão dos documentos e de sua respectiva escrituração, identifica o crédito extemporâneo, e glosa (corta) o valor apropriado no período de competência incorreto

✔ Correto: retificar a EFD-Contribuições de março/2023 para incluir o valor correspondente, gerando crédito adicional. Esse crédito pode ser (i) transportado e acumulado nos meses seguintes nos registros de controle de crédito, para ser utilizado posteriormente (ex.: em agosto/2023) na redução do valor a recolher; ou, caso em março/2023 tenha havido contribuição a recolher, (ii) utilizado no próprio mês após a retificação, com possibilidade de solicitar via PER/DCOMP a restituição de eventual valor pago indevidamente. Nesta segunda hipótese, é necessária também a retificação da DCTF do período.

A legislação é clara ao referir-se à expressão "o crédito não aproveitado em determinado mês", ou seja, para uso em meses subsequentes o crédito precisa primeiro ter sido apurado e, segundo, não pode ter sido ele aproveitado no mês de competência.

- Crédito Extemporâneo

Requisitos para aproveitamento de crédito extemporâneo:

- O Prazo de Validade (Prescrição): Você tem o limite de 5 anos para encontrar essas notas e recuperar esses créditos, contados a partir do primeiro dia do mês seguinte à compra (Decreto nº 20.910/1932).

- A Retificação é Obrigatória: O único caminho legal para aproveitar créditos passados é retificar todas as escriturações e declarações fiscais (EFD-Contribuições, DCTF etc.) dos meses envolvidos.

Base Legal de Referência:

Artigo 3º, § 1º, das Leis nº 10.637/2002 e nº 10.833/2003, Soluções de Consulta Cosit nº 54, de 25 de março de 2021, e nº 114, de 2 de maio de 2024.

-

3. Créditos de bens para revenda e classificação indevida de CST

Na EFD-Contribuições (o SPED do PIS/Cofins) cada nota fiscal de compra recebe uma "etiqueta" chamada CST (Código de Situação Tributária). O CST informa para a Receita Federal de onde veio aquele crédito e, principalmente, o que você pode fazer com ele:

- Grupo 100: mercado interno → uso apenas para desconto

- Grupo 200: receitas não tributadas (mercado interno) → permite compensação/ressarcimento

- Grupo 300: exportação → permite compensação/ressarcimento

- Créditos Passíveis de Ressarcimento ou Dedução

Na EFD-Contribuições, e consequentemente nos pedidos de ressarcimento e declaração compensação (PER/Dcomp), os créditos são organizados em grupos, conforme a Tabela 4.3.6 (Tabela Código de Tipo de Crédito). Essa segregação é a base para determinar como o crédito poderá ser utilizado.

Quando você compra uma mercadoria tributada para revender em seu comércio, essa operação gera um crédito do grupo 100, ou seja, vinculado a receitas (vendas) tributadas no mercado interno.

Na aquisição, o sistema deve registrar o CST 50 (Operação com Direito a Crédito - Vinculada Exclusivamente a Receita Tributada no Mercado Interno). E esta operação com CST 50 pode ser utilizada APENAS para deduzir o débito de PIS/Cofins a pagar no final do mês.

Exemplos de produtos que geram CST 50 na entrada:

- Vassouras, rodos e itens de bazar;

- Ração para pets;

- Produtos de limpeza em geral (sabão em pó, desinfetante);

- Biscoitos, salgadinhos e achocolatados.

Onde ocorre o erro?

O problema ocorre ao se tentar transformar um crédito do grupo 100 (utilizável apenas para deduzir a contribuição devida) em um crédito passível de ressarcimento em conta bancária ou de compensação com tributos federais (grupos 200 e 300).

Por exemplo, suponha uma compra de vassouras para revenda. Como o bem sofre tributação normal de PIS/Cofins e será revendido no mercado interno, a aquisição deve ser escriturada com o CST 50 (Operação com Direito a Crédito – Vinculada Exclusivamente a Receita Tributada no Mercado Interno). A inconsistência surge com o uso do CST 51, em vez do CST 50, pois esse código (51) vincula a mercadoria a receita não tributada no mercado interno. Com isso, o crédito é indevidamente direcionado ao grupo 200 (créditos vinculados a receitas não tributadas no mercado interno), em desacordo com a realidade da operação.

Quando o contribuinte utiliza um CST incompatível com a operação para enquadrar o crédito em uma modalidade de ressarcimento ou compensação (PER/Dcomp), gera uma inconsistência facilmente detectável pela Receita Federal. De acordo com a escrituração, a receita da venda das vassouras não foi tributada, mas suas notas fiscais de saída demonstram o contrário.

Uma vez detectada essa inconsistência, o crédito objeto do pedido de ressarcimento tende a ser indeferido, e eventual compensação de débitos realizada com base nesse crédito não é homologada.

Base Legal de Referência:

O desconto de créditos sobre bens adquiridos para revenda está previsto no art. 3º, inciso I, das Leis nº 10.637/2002 e nº 10.833/2003.

A possibilidade de ressarcimento e compensação dos créditos vinculados a vendas efetuadas com suspensão, isenção, alíquota zero ou não incidência está prevista no art. 17 da Lei nº 11.033/2004, em conjunto com o art. 16 da Lei nº 11.116/2005.

Por sua vez, o ressarcimento e a compensação dos créditos apurados sobre custos, despesas e encargos vinculados à receita de exportação são tratados no art. 5º da Lei nº 10.637/2002 e no art. 6º da Lei nº 10.833/2003.

Adicionalmente, a vinculação dos créditos às receitas e a obrigatoriedade de utilização do Código de Situação Tributária (CST) adequado constam do Guia Prático da EFD-Contribuições, Tabelas 4.3.3 e 4.3.4, aprovado no âmbito da Instrução Normativa RFB nº 1.009/2010.

-

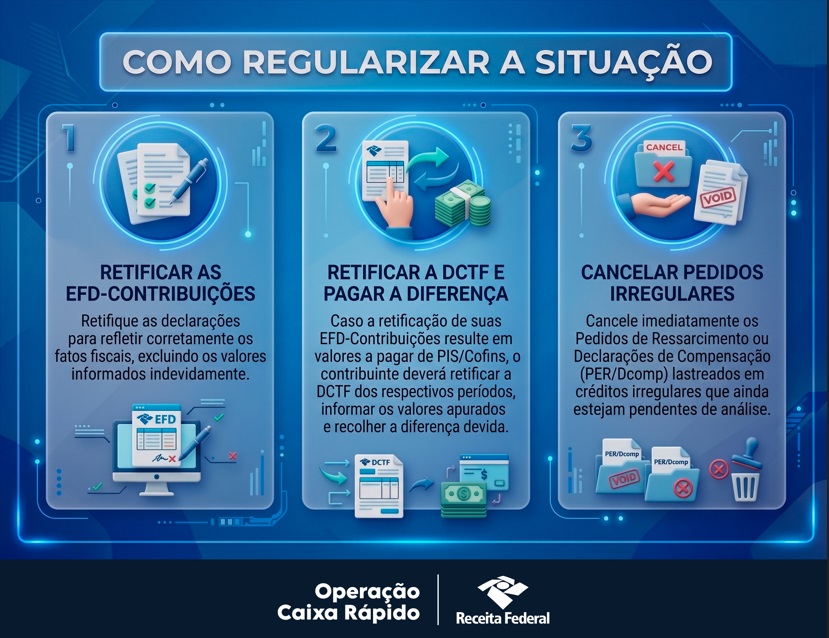

4. Como regularizar a situação

Se, ao analisar esse material, foi identificado que o estabelecimento registrou créditos indevidos na EFD-Contribuições ou transmitiu pedidos de ressarcimento/compensação (PER/Dcomp) sem respaldo legal, é fundamental promover a regularização antes de qualquer procedimento fiscal. Isso reduz significativamente riscos de glosa, multas e demais penalidades.

A depender da situação, a forma de correção muda. Para ficar em dia com a Receita, é necessário:

- Retificar as EFD-Contribuições: Retifique as declarações para refletir corretamente os fatos fiscais, excluindo os valores informados indevidamente;

- Retificar a DCTF e pagar a diferença: Caso a retificação de suas EFD-Contribuições resulte em valores a pagar de PIS/Cofins, deve-se (i) retificar a DCTF dos respectivos períodos, (ii) informar os valores apurados e (iii) recolher a diferença devida;

- Cancelar pedidos irregulares: Cancele imediatamente os Pedidos de Ressarcimento ou Declarações de Compensação (PER/Dcomp) lastreados em créditos irregulares que ainda estejam pendentes de análise. Instruções disponíveis em https://www.gov.br/receitafederal/pt-br/assuntos/orientacao-tributaria/restituicao-ressarcimento-reembolso-e-compensacao/pedido-de-cancelamento

- Como regularizar a situação

Atenção!

Cada DCOMP está estritamente vinculada ao crédito de origem (PER). Sendo assim, caso o contribuinte decida cancelar um Pedido de Ressarcimento, é obrigatório providenciar também o cancelamento de todas as Declarações de Compensação subsequentes que utilizaram os referidos créditos.

Se o crédito foi utilizado em mais de um documento (contribuinte transmite um Pedido de Ressarcimento e depois uma ou mais Declaração de Compensação utilizando o mesmo crédito), a regularização deve abranger toda a cadeia. Assim, caso se verifique que o crédito é indevido (total ou parcialmente), o contribuinte deve cancelar ou retificar todos os PER/DCOMP vinculados.

E se não for regularizado?

A qualquer momento, a Receita Federal poderá abrir um procedimento de fiscalização, e serão aplicadas as penalidades abaixo (além de outras sanções e encargos estabelecidos na legislação vigente):

✔ multa equivalente a 5% sobre o valor de cada operação correspondente, limitada a 1% do valor da receita bruta da pessoa jurídica no período a que se refere a escrituração, aos que omitirem ou prestarem incorretamente as informações referentes aos registros e respectivos arquivos (art. 4º da Lei n° 13.670, de 30/05/2018);

✔ multa de até 150% sobre o valor do débito indevidamente compensado, prevista no art. 18 da Lei nº 10.833/2003, caso verificada a existência de falsidade nas informações prestadas.

✔ encaminhamento de Representação Fiscal para Fins Penais (RFFP) ao Ministério Público Federal para investigação e punição relativas ao ilícito penal, considerando que, em tese, os fatos narrados caracterizam crime contra a ordem tributária;

✔ os sócios ou dirigentes poderão responder solidariamente pelas dívidas da pessoa jurídica, sendo executados em seu patrimônio pessoal. Essa responsabilidade solidária também poderá ser aplicada contra o representante de qualquer empresa que for responsável por fraude tributária, hipótese em que o passivo tributário será cobrado de todos pelo valor integral, até sua extinção.

Recebeu um aviso da Receita Federal?

Caso tenha recebido uma carta ou notificação de "Conformidade Tributária" da Receita Federal, apontando as irregularidades aqui descritas, é imprescindível adotar imediatamente as medidas de regularização indicadas.

Lembre-se de que há somente 3 formas de regularizar a situação:

✔Retificar as EFD-Contribuições;

✔ Retificar a DCTF e pagar a diferença;

✔Cancelar PER/Dcomp irregulares.

Não se assuste! Esta é uma etapa de conformidade tributária e não há litígio instaurado ou processo de cobrança em curso. Por isso, não é possível apresentar manifestação de inconformidade ou solicitar a juntada de documentos nesta etapa.

Aproveite esta oportunidade para corrigir espontaneamente a situação e evitar autuações com penalidades mais severas.