Ir para o

Conteúdo

1

Ir para a

Página Inicial

2

Ir para o menu de

Navegação

3

Ir para a

Busca

4

Ir para o

Mapa do site

5

Atenção!

Seu navegador não pode executar javascript. Alguns recursos podem não funcionar corretamente.

Abrir menu principal de navegação

Receita Federal

Termos mais buscados

imposto de renda

assinatura

mei

inss

enem

Termos mais buscados

imposto de renda

assinatura

mei

Serviços

Serviços de A a Z

Auditorias Fiscais

Consultar procedimentos fiscais

Responder notificações

Obter laudo fiscal

Cadastros

Cidadão (CPF/CAEPF)

Pessoa Jurídica (CNPJ)

Imóvel Rural

Obra de Construção Civil

Grandes Contribuintes

Registros Especiais

Certidões e Atestados

Consultar certidões emitidas

Emitir certidão

Anular certidão

Obter atestado fiscal

Comércio Exterior

Comunicações Eletrônicas

Compartilhar dados fiscais

Consultar correio eletrônico

Consultar editais e ADEs

Optar pelo DTE

Declarações e Escriturações

Consultar informações

Entregar escrituração

Entregar declaração

Entregar documentos de malha

Cancelar declaração

Obter cópias de declarações

Simular cálculos

Defesas e Recursos

Interpretação e Programas

Consultar normas da RFB

Consultar soluções da RFB

Formalizar consulta de NCM

Formalizar consulta da legislação

Isenções e Regimes Especiais

Processos Digitais

Consultar processos

Juntar documentos a processo

Validar e assinar documentos

Autorizações de Acesso (Procurações)

Cadastrar ou cancelar procuração

Restringir procuração

Regularização de Impostos

Consultar dívidas e pendências

Pagar impostos

Alterar pagamentos

Consultar pagamentos

Parcelar dívidas

Consultar parcelamentos

Fazer acordo de transação

Revisar débitos e pendências

Restituições e Compensações

Consultar restituição

Obter restituição

Compensar impostos

Conveniados e Parceiros

Estados e Municípios

Rede Arrecadadora

Casa da Moeda

Outras Entidades

Reforma Tributária

Aderir ao Piloto da Reforma Tributária da Contribuição sobre Bens e Serviços (CBS)

Emitir Nota Fiscal de Serviço Eletrônica (NFS-e)

Consultar Nota Fiscal de Serviço Eletrônica (NFS-e)

Assuntos

Notícias

Todas as notícias

Arrecadação e Cobrança

Cidadania Fiscal

Combate ao contrabando

Combate à corrupção

Combate à sonegação

Institucional

Serviços

Tributação

Agenda Tributária

Taxas de Juros

Aduana e Comércio Exterior

Atendimento via e-CAC

Classificação Fiscal de Mercadorias

Controle de Carga e Trânsito (CCT)

Como Importar ou Exportar

Compras Internacionais

Guia do Viajante

Exportação

Importação

Intervenientes no Comércio Exterior

Manuais Aduaneiros

Operador Econômico Autorizado (OEA)

Regimes Aduaneiros Especiais

Remessas Internacionais

Serviços - Aduana

Siscomex

Notícias Aduaneiras

Meu CPF

Meu Imposto de Renda

Minhas Empresas e Negócios

Construção Civil

Leilão e Doação

Orientações sobre Processos Digitais

Transação Tributária

Simular Transação Tributária

Mais Orientações Tributárias

Fiscalização

Benefícios Fiscais

Cadastros

Cobranças e Intimações

Controles Fiscais Especiais

Declarações e Demonstrativos

Julgamento Administrativo

Pagamentos e Parcelamentos

Restituição, Ressarcimento, Reembolso e Compensação

Senhas de acesso

Sigilo Fiscal

Tributos

Acesso à Informação

Institucional

Estrutura

Quem é Quem

Cadeia de Valor

Competências

História da Receita Federal

Planejamento Estratégico

Relações Internacionais

Ações e Programas

Ações, Atividades, Obras, Programas e Projetos

Carta de Serviços

Governança

Participação Social

Audiências e Consultas Públicas

Conselhos e Órgãos Colegiados

Congressos

Ouvidoria

Auditorias

Convênios e Transferências

Receitas e Despesas

Licitações e Contratos

Avisos de Edital de Leilao

Contratos

Licitações

Relatórios

Anexos

Servidores

Serviço de Informação ao Cidadão (SIC)

Relatórios

Autoridade de Monitoramento

Como utilizar

Perguntas Frequentes

Benefícios Fiscais

Cadastros

Compartilhamento de Dados

Concursos Públicos

Construção Civil

Declaração de Serviços Médicos e de Saúde

Imposto de Renda

Isenção para compra de carro

Piloto da Reforma Tributária do Consumo

Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte

Receita de Consenso

Serviços Digitais

Transação Tributária

Dados Abertos

Sanções Administrativas

Decisões de Processo Administrativo de Responsabilização

Notificações e Intimações em Processo Administrativo de Responsabilização

Privacidade e Proteção de Dados

Boas Práticas

Encarregado

Relatórios de Auditoria

Termo de Uso e Política de Privacidade

Legislação e Jurisprudência

Legislação

Jurisprudência

Processos Seletivos

Canais de Atendimento

Digital

Portal e-CAC

Presencial

E-mail

Online (Chat)

Fale Conosco

Conveniados

Alfândegas

Imprensa

Ouvidoria

Centrais de Conteúdo

Atas e Pautas

Comitê Gestor do Programa de Produtividade da Receita Federal

Turmas Recursais - Atas e Pautas de Julgamento

Câmaras Recursais – Atas e Pautas de Julgamento

Comitê de Governança Institucional

Editais

Editais Eletrônicos

Transação Tributária

Notificações e Intimações em Processo Administrativo de Responsabilização (PAR)

Formulários

Cadastros

Certidões

Comércio Exterior

Declarações

Impostos e Dívidas

Regimes Especiais

Outros Processos

Modelos de Documentos

Reforma Tributária

Programas e Aplicativos

Apps para Celular e Tablet

Programas de Declaração

Programas do SPED

Restituição e Compensação

Receitanet

Validador de arquivos

Publicações

Acordos de Cooperação

Documentos Técnicos

Manuais

Materiais Didáticos

Perguntas e Respostas

Relatórios

Revistas

Redes Sociais

Composição

Portais Relacionados

Empresas e Negócios

ENAT

eSocial

ITR Orientações para celebração de convênios

Nota Fiscal de Serviço Eletrônica (NFS-e)

Nota Fiscal Eletrônica

Nota Fiscal Eletrônica do Ouro (NF-e Ouro)

Portal CNIR

Procuradoria da Fazenda (PGFN)

Registrato

Simples Nacional

Sinter

Siscomex

Sped

GOV.BR

Serviços

Buscar serviços por

Categorias

Órgãos

Estados

Serviços por público alvo

Cidadãos

Empresas

Órgãos e Entidades Públicas

Demais segmentos (ONGs, organizações sociais, etc)

Servidor Público

Temas em Destaque

Orçamento Nacional

Redes de Atendimento da Administração Pública Federal

Proteção de Dados Pessoais

Serviços para Imigrantes

Política e Orçamento Educacionais

Educação Profissional e Tecnológica

Educação Profissional para Jovens e Adultos

Trabalho e Emprego

Serviços para Pessoas com Deficiência

Combate à Discriminação Racial

Política de Proteção Social

Política para Mulheres

Saúde Reprodutiva da Mulher

Cuidados na Primeira Infância

Habitação Popular

Controle de Poluição e Resíduos Sólidos

Notícias

Galeria de Aplicativos

Acompanhe o Planalto

Navegação

Acessibilidade

Mapa do Site

Termo de Uso e Aviso de Privacidade

Consultar minhas solicitações

Órgãos do Governo

Por dentro do Gov.br

Dúvidas Frequentes em relação ao Portal gov.br

Dúvidas Frequentes da conta gov.br

Ajuda para Navegar o Portal

Conheça os elementos do Portal

Política de e-participação

Termos de Uso

Governo Digital

Guia de Edição de Serviços do Portal Gov.br

Canais do Executivo Federal

Dados da Administração Pública Federal

Dados Abertos

Painel Estatístico de Pessoal

Painel de Compras da Administração Pública Federal

Acesso à Informação

Empresas e Negócios

Links Úteis

Galeria de Aplicativos

Participe

Galeria de Aplicativos

Participe

Redes sociais

Facebook

Instagram

Linkedin

Twitter

YouTube

Você está aqui:

Página Inicial

Assuntos

Aduana e Comércio Exterior

Manuais Aduaneiros

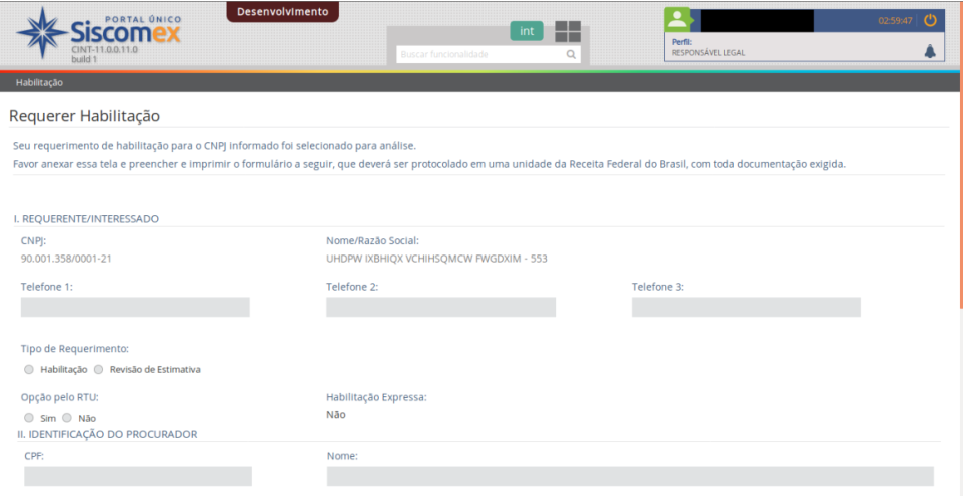

Habilitação no Siscomex

Habilitação via DDA

Info

Habilitação via DDA

Compartilhe:

Compartilhe por Facebook

Compartilhe por Twitter

Compartilhe por LinkedIn

Compartilhe por WhatsApp

link para Copiar para área de transferência

Voltar ao topo da página

Fale Agora

Refazer a busca