Orientações e procedimentos para notificados

Após receber uma notificação de lançamento da malha fiscal do IRPF o contribuinte pode:

- Se concordar com a notificação, pagar/parcelar o valor.

- Se não concordar com a notificação, contestar o lançamento apresentando:

2.1. Uma Solicitação de Retificação de Lançamento (SRL). Um procedimento mais simples e normalmente mais rápido; OU

2.2. Uma Impugnação de lançamento.

1. Para pagar ou parcelar:

O pagamento ou o parcelamento da Notificação de Lançamento no prazo de impugnação é beneficiado pela redução de 50% ou de 40% da multa de ofício, respectivamente.

Para saber mais, acesse os serviços disponíveis em Pagamentos e Parcelamentos.

2. Para contestar a notificação de lançamento

2.1. Para solicitar a retificação de lançamento (SRL)

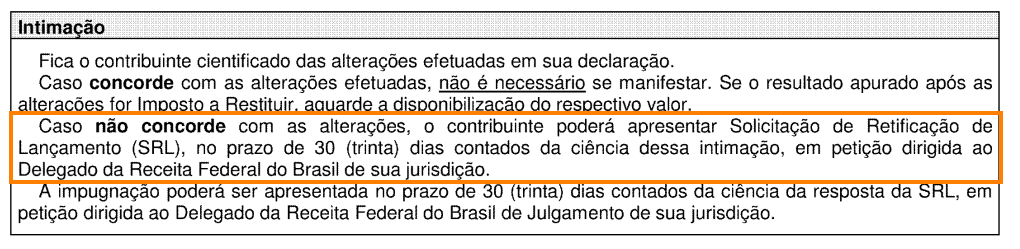

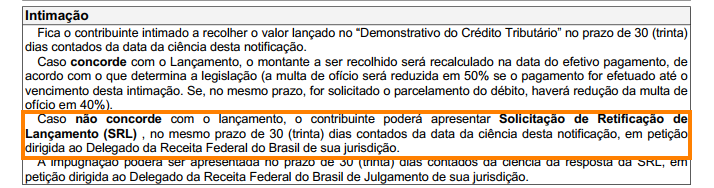

A SRL é um procedimento mais simples e normalmente mais rápido. Somente pode apresentar SRL quem tem este tipo de orientação informado na Notificação de Lançamento. Por isso, verifique ANTES se, na seção denominada Intimação do documento, existe a orientação apresentada em destaque a seguir:

Exemplo 1:

Exemplo 2:

Confirmada a possibilidade de apresentação de SRL, acessar o e-CAC para abrir um Processo Digital com os documentos que pretende apresentar para solicitar a retificação de lançamento.

Para acessar o e-CAC é necessário possuir conta gov.br, selo ouro ou prata, OU certificado digital. Veja Orientações para abrir um Processo Digital.

Observação: caso já tenha sido aberto um Processo Digital para apresentação dos documentos de forma digital e seja necessário apresentar novos documentos, veja Incluir documentos em um Processo Digital.

Recomenda-se atenção para os documentos necessários para apresentar Solicitação de Retificação de Lançamento (SRL). A apresentação de documentação incompleta ou insuficiente dificulta a análise da SRL, que poderá ser indeferida por falta de comprovação suficiente e adequada.

2.2. Para apresentar impugnação

Acessar o e-CAC para abrir um Processo Digital com os documentos que pretende apresentar para impugnar a notificação de lançamento.

Para acessar o e-CAC é necessário possuir conta gov.br, selo ouro ou prata, OU certificado digital. Veja Orientações para abrir um Processo Digital.

Recomenda-se atenção para os documentos necessários para apresentar Impugnação. A apresentação de documentação incompleta ou insuficiente dificulta a análise da Impugnação, que poderá ser indeferida por falta de comprovação suficiente e adequada.