2.2 Condições

Para fins de concessão da aplicação do regime, as seguintes condições devem ser atendidas cumulativamente (IN RFB 2.036, de 2021, art. 5º):

I - importação em caráter temporário;

II - importação sem cobertura cambial;

III - adequação dos bens à finalidade para a qual foram importados;

IV - utilização dos bens exclusivamente nos fins previstos, observado o termo final de vigência do regime;

V - identificação dos bens;

VI - apresentação de Carnê ATA válido.

Além de atender essas condições, é necessário verificar que o Carnê ATA deve ter sido emitido em língua inglesa ou francesa. No caso em que o Carnê tenha sido emitido em língua estrangeira diferente da inglesa, francesa e espanhola, deverá ser apresentada sua tradução em língua portuguesa (IN RFB 2.036, de 2021, art. 5º, § 2º).

Fica a critério da autoridade aduaneira requisitar a tradução do conteúdo relativo ao preenchimento do Carnê ATA quando este tiver sido feito em língua diferente da portuguesa. Fala-se em conteúdo relativo ao preenchimento para referir-se a toda anotação feita pelas Aduanas de outros países ou pelo portador do Carnê ATA, ou seja, tudo aquilo que não foi originalmente impresso pela associação emissora do título (IN RFB 2.036, de 2021, art. 5º, § 3º).

O caráter temporário relaciona-se ao ânimo de permanência do bem no País. Não cabe a solicitação de aplicação do regime a um bem que seja importado com ânimo definitivo (IN RFB 2.036, de 2021, art. 5º, I).

As importações sob o regime de admissão temporária são efetuadas sem cobertura cambial, tendo em vista não se tratar de transação de compra e venda que implique a transferência de divisas para o exterior em pagamento da mercadoria (IN RFB 2.036, de 2021, art. 5º, I).

Durante a vigência do regime de admissão temporária, o beneficiário responsabiliza-se pelo atendimento dos requisitos de aplicação do regime, sobretudo a utilização dos bens na finalidade para a qual foram importados (IN RFB 2.036, de 2021, art. 5º, II e III).

A identificação do bem destina-se a permitir o controle da aplicação do regime durante seu prazo de vigência, bem como sua adequada extinção (Decreto nº 7.545, de 2011, de 2011, Anexo A, art. 6º; IN RFB 2.036, de 2021, art. 5º, IV).

A identificação do bem, a qual contempla características como marca, modelo e número de série, quando for o caso, deverá constar da Lista Geral de Mercadorias constante no verso da capa do carnê e no verso dos vouchers, ou ainda, de forma mais detalhada em outros documentos instrutivos do despacho.

O Auditor-Fiscal da Receita Federal do Brasil responsável pela análise do pedido de concessão poderá solicitar que o despacho seja instruído com manuais técnicos, fotografias, laudos técnicos e demais recursos que auxiliem a identificação precisa dos bens ingressos no País (IN RFB 2.036, de 2021, art. 11, § 3º).

O Carnê ATA deve conter as seguintes características para que seja considerado um título de admissão temporária válido (IN RFB 2.036, de 2021, art. 5º, § 1º):

I - conter o nome, o carimbo e a assinatura da associação emissora;

II - conter o nome do sistema de garantia internacional;

III - conter os países ou territórios aduaneiros em que o título é válido;

IV - conter o nome das associações garantidoras dos referidos países ou territórios aduaneiros;

V - conter o nome do titular e do seu representante, se for o caso;

VI - estar dentro do prazo de validade;

VII - apresentar valoração correta dos bens; e

VIII - ter sido emitido por associação garantidora na condição de membro filiado à cadeia de garantia internacional - International Chamber of Commerce World Chambers Federation (ICC-WCF ATA), desde que observados os termos, limites e condições estabelecidos na Convenção de Istambul, promulgada pelo Decreto nº 7.545, de 2011.

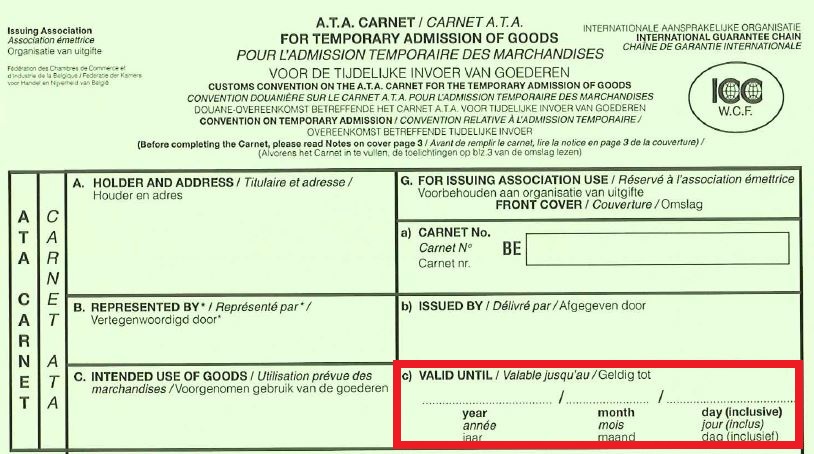

Quando se fala em prazos relacionados ao Carnê ATA, deve-se fazer distinção entre prazo de validade do Carnê e prazo de vigência do regime de admissão temporária para os bens por ele amparados.

O Carnê ATA, que é um documento em papel, possui prazo de validade de até 1 (um) ano, estabelecido pela associação emissora do título (Decreto nº 7.545, de 2011, Anexo A, art. 5º; IN RFB 2.036, de 2021, art. 5º, § 4º).

Essa associação emissora preencherá o prazo de validade do título no item C (Válido até) do campo G (Para Uso da Associação Emissora), na Capa do Carnê ATA.

Por outro lado, o prazo de vigência do regime será o período compreendido entre a data do desembaraço aduaneiro de entrada do bem no País e o termo final do prazo de validade do Carnê ATA (Decreto nº 7.545, de 2011, art. 7º; Anexo A, art. 7º; IN RFB 2.036, de 2021, art. 12, parágrafo único).

Quando houver prorrogação do prazo de vigência do regime, caso em que será emitido Carnê ATA de substituição, o prazo de vigência do regime será estendido e acompanhará o prazo de validade do Carnê ATA de substituição (Decreto nº 7.545, de 2011, art. 7º; (IN RFB 2.036, de 2021, art. 21, § 6º).

Para saber sobre prorrogação do prazo de vigência do regime e sobre como proceder às anotações no Carnê ATA referente à esta prorrogação, ver tópico 2.4.8 deste Manual.

O Carnê ATA não substitui ou exime a apresentação de licenças, permissões, autorizações e certificados internacionais exigidos pelo Brasil para importação de mercadorias ou bens, ficando as importações, ainda que em regime de admissão temporária, sujeitas às restrições, proibições e controles exercidos por outros órgãos da administração pública (Decreto nº 7.545, de 2011, art. 16; IN RFB 2.036, de 2021, art. 6º, caput e § 1º).

Portanto, na hipótese dos bens amparados pelo Carnê ATA estarem sujeitos à anuência de outros órgãos da administração pública, o portador do título deverá requerer a autorização junto aos órgãos competentes previamente à apresentação do Carnê ATA à Receita Federal do Brasil (Decreto nº 6.759, de 2009, art. 359, § 1º; IN RFB 2.036, de 2021, art. 6º, § 2º; Portaria Secex nº 23, de 2011, art. 13, § 2º).

A Câmara de Comércio Exterior - CAMEX editou a Resolução n° 101, de 31 de outubro de 2016 a qual dispõe sobre a concessão de licenças de importação para o regime especial de admissão temporária de bens importados ao amparo do Carnê ATA. Contudo, a Resolução não estabelece procedimento para o pedido de licenciamento, limitando-se a estabelecer prazo de 120 dias para que cada órgão anuente possa adequar sua legislação para atender o controle administrativo dos bens amparados pelo Carnê ATA.

Até o momento, apenas a ANVISA estabeleceu diretrizes para o tema por meio da RDC ANVISA nº 208, de 2018.

Assim, no que se refere ao pedido de licenciamento perante os demais órgãos, o portador do Carnê ATA deverá buscar informação sobre a anuência para os bens que deseja admitir no País junto a cada órgão anuente.

Destaque-se que para a identificação do tratamento administrativo a que estará sujeita a mercadoria importada, o interessado deverá utilizar a classificação fiscal de mercadorias segundo a Nomenclatura Comum do Mercosul (NCM) (ainda que não seja obrigatória a classificação fiscal dos bens na Lista de Mercadorias do Carnê ATA), cabendo a ele adotar com antecedência as providências relativas à obtenção de autorização de outros órgãos, quando exigível, assim como atentar para eventuais proibições.

Para saber qual o tratamento tributário (alíquotas dos tributos com exigibilidade suspensa) ou o tratamento administrativo da mercadoria, o interessado pode consultar o Simulador do Tratamento Tributário e Administrativo constante do endereço eletrônico da Secretaria da Receita Federal do Brasil.

Nos casos em que a anuência não for concedida, o regime será indeferido (IN RFB 2.036, de 2021, art. 6º, § 2º).

A licença de importação exigida para a concessão do regime não prevalecerá para efeito de nacionalização e despacho para consumo dos bens (Decreto nº 6.759, de 2009, art. 359, § 2º; Portaria Secex nº 23, de 2011, art. 43).

Para saber mais sobre as anotações no Carnê ATA relativas à anuência devida ou sobre o procedimento a ser adotado na falta desta, ver o tópico 2.4.2 deste Manual. Sobre o indeferimento do pedido de concessão do regime, ver o tópico 2.4.5.4 deste Manual.

Além das condições genéricas, abordadas no tópico 2.2.1 deste Manual, o bem a ser admitido no regime deverá observar condições específicas previstas nos Anexos da Convenção de Istambul de acordo com a finalidade para a qual está sendo importado.

No caso do Anexo B.1, os bens a serem admitidos deverão estar em número e quantidade compatíveis com a finalidade para a qual estão sendo importados (Decreto nº 7.545, de 2011, Anexo B.1, art. 2º).

No caso do Anexo B.2, o regime somente poderá ser concedido ao bem que atender cumulativamente às seguintes condições (Decreto nº 7.545, de 2011, Anexo B2, art. 3º):

I - pertencer a uma pessoa estabelecida ou residente fora do território de admissão temporária, ou seja, o titular do Carnê ATA deve estar estabelecido, se pessoa jurídica, ou residir, se pessoa física, fora do Brasil;

II - ser importado por uma pessoa estabelecida ou residente fora do território de admissão temporária, ou seja, o importador do bem também deve estar estabelecido, se pessoa jurídica, ou residir, se pessoa física, fora do Brasil; e

III - ser utilizado exclusivamente pela pessoa que se desloca ao território de admissão temporária ou sob sua própria direção, ou seja, deverão ser utilizados pelo profissional que se desloca ao Brasil para realizar o trabalho ou por pessoa que esteja sob sua supervisão.

No caso de o bem a ser admitido no País tratar-se de equipamento importado para a realização de um filme, programa de televisão ou obra audiovisual, em razão de um contrato de coprodução celebrado por uma pessoa estabelecida no Brasil e aprovado pelas autoridades competentes desse território no âmbito de um acordo intergovernamental de coprodução, não é necessário o atendimento da condição descrita no item III acima.

“O importador não precisa ser o proprietário, mas deve estar estabelecido ou residir fora do território de admissão temporária. A concessão dos benefícios assegurados pelo Anexo B.2. não está subordinada ao fato de o equipamento importado ser acompanhado pelos interessados. Tal restrição tem criado dificuldades em relação a certas categorias de equipamentos particularmente pesados e de difícil manejo e também no caso de filmes importados não exposto e devolvido ao exterior para desenvolvimento.”

A interpretação da Convenção é clara ao dizer que os equipamentos profissionais a serem admitidos no País com base no anexo B.2 não precisam ser trazidos junto do viajante, ou seja, esses bens podem vir ao País amparados por conhecimento de carga e chegarem até antes do profissional que o utilizará. Algumas unidades da RFB têm adotado a prática de, nesses casos, somente desembaraçarem o bem quando da chegada ao País do profissional que o utilizará. Consideramos esta prática razoável, tendo em vista que é a única maneira de permitir à RFB comprovar o atendimento da condição disposta no item III acima, de outro modo, não há como comprovar que um profissional de fato virá ao País para utilizar o bem.

No caso do Anexo B.5, os bens a serem admitidos para fins educacionais, científicos ou culturais, deverão atender cumulativamente às seguintes condições (Decreto nº 7.545, de 2011, Anexo B.5, art. 3º):

I - pertencerem a uma pessoa estabelecida fora do território de admissão temporária, ou seja, o titular do Carnê ATA deve estar estabelecido, se pessoa jurídica, ou residir, se pessoal física, fora do Brasil;

II - serem importados por estabelecimentos autorizados;

III - estarem em quantidades razoáveis, tendo em vista o objetivo da importação; e

IV - não devem ser utilizados para fins comerciais.

“As Partes Contratantes podem restringir a admissão temporária nos termos do presente Anexo como um direito exclusivo de instituições aprovadas. Esta é mais uma garantia de que as mercadorias importadas serão utilizadas apenas para os fins especificados no Anexo. Essas instituições, que podem ser científicas públicas ou privadas, educacionais de instituições culturais, devem ser aprovadas pelas autoridades competentes da Parte Contratante importadora para o fim específico de recebimento de mercadorias em admissão temporária ao abrigo do presente anexo. Essas autoridades competentes não precisam ser autoridades aduaneiras. As Partes Contratantes são livres para determinar o procedimento de aprovação e as condições que deve ser cumprido. A aprovação pode ser concedida em caráter permanente ou por um determinado período, aberto a prorrogação, e pode ser retirada por motivos válidos. As Partes Contratantes também podem controlar o uso de mercadorias admitidas temporariamente por instituições aprovadas de maneira apropriada.”

Entende-se que os estabelecimentos autorizados a que se refere o item II acima podem ser quaisquer instituições/organizações educacionais, científicas ou culturais estabelecidas no País.

Em relação aos equipamentos de bem-estar destinados aos marítimos, devem ser atendidas as seguintes condições (Decreto nº 7.545, de 2011, Anexo B.5, art. 3º):

I – serem utilizados a bordo de navios estrangeiros usados no tráfego marítimo internacional; ou

II – serem desembarcados temporariamente de um navio a fim de serem utilizados em terra pela tripulação; ou

III – serem importados para serem utilizados:

a) em hotéis, clubes ou centros de recreação destinados aos marítimos, geridos por organismos oficiais, por organizações religiosas ou por outras organizações sem fins lucrativos; ou

b) nos lugares dedicados ao culto onde são regularmente celebrados ofícios em intenção dos marítimos.

No caso do Anexo B.6, os bens de uso pessoal a serem admitidos no regime deverão estar sendo importados pelo viajante junto ao seu corpo ou na sua bagagem, seja ela bagagem acompanhada ou não acompanhada (Decreto nº 7.545, de 2011, Anexo B6, art. 3º, “a”).

Em relação aos bens importados para fins desportivos, estes devem pertencer a uma pessoa estabelecida, se pessoa jurídica, ou residente, se pessoa física, fora do território de admissão temporária, ou seja, o titular do Carnê deve ser uma pessoa estabelecida ou residente fora do Brasil, e serem importadas em quantidade compatível com a utilização a que se destinam (Decreto nº 7.545, de 2011, Anexo B6, art. 3º, “a”).

As mercadorias objeto de operação de processamento ou de reparo não podem ser importadas ao abrigo de um título de admissão temporária (Decreto nº 7.545, de 2011, Anexo A, art. 2º).

Os bens admitidos no regime de admissão temporária ao amparo do Carnê ATA não poderão, durante sua permanência no País sofrer qualquer alteração, à exceção da depreciação normal resultante da sua utilização, da manutenção ou do reparo (Decreto nº 7.545, de 2011, art. 1º).

A Lista Geral de mercadorias constante no verso da capa do Carnê ATA e no verso dos vouchers não pode ser alterada após a emissão do título (Decreto nº 7.545, de 2011, art. 5º).

Os bens admitidos no regime não poderão ser consumidos, salvo as exceções previstas na própria Convenção.

No caso do Anexo B.1, os bens importados ao amparo do regime não podem, durante a sua vigência, ser cedidos gratuitamente, alugados ou utilizados mediante retribuição (Decreto nº 7.545, de 2011, Anexo B1, art. 3º).

Ainda em relação ao Anexo B.1, as bebidas alcoólicas, o tabaco e os combustíveis não poderão ser despachados para consumo com a isenção de tributos concedida aos bens relacionados no item 1 do art. 5º deste Anexo.

No caso do Anexo B.2, os bens importados ao amparo do regime não podem ser objeto de um contrato de locação ou de um contrato similar celebrado, excetuando-se dessa vedação as situações em que os equipamentos de imprensa, de rádio e de televisão são utilizados na realização de programas conjuntos de rádio ou de televisão (Decreto nº 7.545, de 2011, Anexo B2, Art. 3º).

No caso do Anexo B.5, os bens ou equipamentos admitidos no regime com fim educativo, científico ou cultural não podem ser utilizados para fins comerciais (Decreto nº 7.545, de 2011, Anexo B.5, art. 3º).

No caso do Anexo B.6, os bens de uso pessoal, de que trata o Anexo B.6 da Convenção, não abrangem bens importados com fins comerciais (Decreto nº 7.545, de 2011, Anexo B.6, art. 1º).

A entrada e saída do País dos bens amparados pelo Carnê ATA pode ser realizada por qualquer dos modais - aéreo, inclusive na modalidade expressa, terrestre ou marítimo.

É ainda permitida a concessão e a extinção da aplicação do regime para bens amparados por Carnê ATA que estejam tanto na condição de carga, com conhecimento de transporte, como junto do viajante.

Os bens discriminados na Lista Geral de Mercadorias do Carnê ATA poderão ser admitidos no País em sua totalidade ou parcialmente, e ainda em unidades distintas e de forma parcelada (Decreto nº 7.545, de 2011, arts. 10 e 11; IN RFB 2.036, de 2021, art. 13).

Assim, uma Carnê ATA que possua em sua Lista Geral de Mercadorias 100 itens pode, por exemplo, amparar a vinda ao País de apenas 50 desses itens (admissão parcial). Desses 50, 25 podem ser admitidos temporariamente em 01/02/2021, na ALF/Santos, e os outros 25, por decisão do portador do título, podem somente ser admitidos temporariamente em 15/02/2021, na ALF/Itajaí (admissão em unidade distinta e de forma parcelada).

Da mesma forma, a extinção da aplicação do regime poderá ocorrer, a critério do portador do título, por unidades distintas e de forma parcelada (Decreto nº 7.545, de 2011, arts. 10 e 11; IN RFB 2.036, de 2021, art. 22, § 2º, I).

Para saber como proceder às anotações no Carnê ATA referente à concessão e extinção da aplicação do regime, ver tópico 2.4 deste Manual.