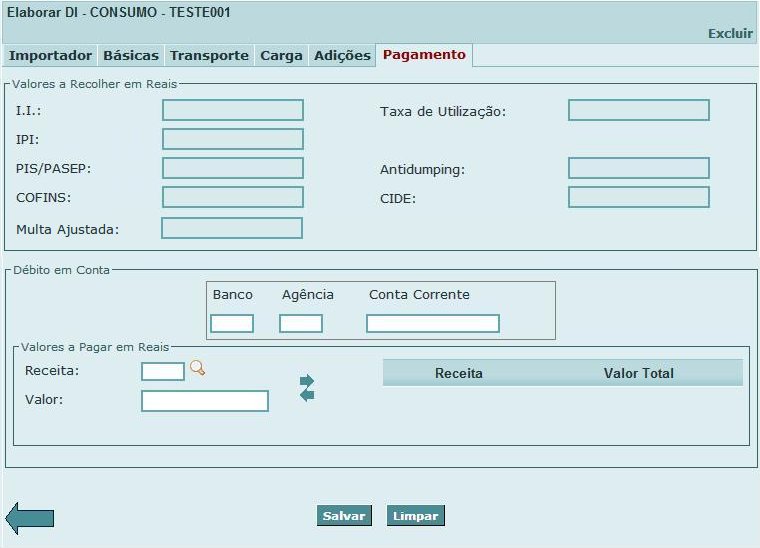

Aba - Pagamento

Esta Aba contém os dados relativos aos valores a recolher calculados pelo sistema e os dados para débito em conta a serem preenchidos pelo usuário.

O pagamento dos tributos, taxas, direitos antidumping e multas são feitos por meio de débito em conta ou DARF, por código de recolhimento, conforme especificidades da DI.

Imagem 1 - Ficha Pagamento DI de Consumo

Obs: Para os demais tipos de Declaração de Importação, existem diferentes abas/campos a serem exibidos para preenchimento.

1. Pagamento das Multas previstas na legislação aduaneira.

As multas previstas na legislação aduaneira que não sejam passíveis de redução (art. 734 do Decreto 6.759/09) devem ser recolhidas pelo importador no código 2185, já as multas passíveis de redução devem ser recolhidas no código 5149.

OBS:

A. Instruções sobre o recolhimento da multa por embarque da mercadoria antes do deferimento da LI (art. 706, I, b do Decreto n° 6.759/09)

Será permitido o registro de DI, e de suas possíveis retificações, com a informação de pagamento da multa administrativa, que possuir pelo menos uma Adição com LI sinalizado pelo Sistema Licenciamento de Importação - LI como tendo restrição de data de embarque, quando o embarque da carga ocorrer antes da data da restrição fornecida pelo Sistema LI e a mercadoria proceder diretamente do exterior.

O valor total da Multa Administrativa será calculado da seguinte forma:

- Valor total da Multa: somatório do Valor da multa, de todas as adições com multa.

- Valor total da Multa Ajustada: somatório do valor da multa, com ajuste de 50% (observados os limites estabelecidos), de todas as adições com multa.

O sistema aceitará o pagamento até o valor apresentado no campo 'Multa Ajustada'. Os pagamentos acima desse valor apresentarão erro impeditivo de registro; quando o pagamento for menor que o da Multa Ajustada, o sistema apresentará um erro não impeditivo, o que possibilita o registro.

O Código de Receita é o 5149 - MULTA APLICADA NO SETOR ADUANEIRO (COM REDUÇÃO)

B. Somente o valor da multa referida na observação A é calculada pelo Siscomex de forma automática, as demais deverão ser calculadas de forma manual pelo importador ou pela fiscalização aduaneira.

2. Pagamento isolado de multa ou juros incidentes sobre o valor dos tributos nos casos de falta de pagamento ou recolhimento, de falta de declaração e nos de declaração inexata (art. 44 da Lei n° 9.430/96)

Conforme orientação da área de arrecadação da RFB, quando houver necessidade de recolhimento isolado de multa e juros incidentes sobre o valor dos tributos, nos casos de falta de pagamento ou recolhimento, de falta de declaração e nos de declaração inexata, a forma correta para o pagamento é informar o código da receita principal, deixando zerado o campo “valor” do principal, e informar o valor da multa e/ou dos juros nos campos apropriados do Siscomex-DI.

Nesse sentido, os códigos de receita de multa e juros isolados foram excluídos do Siscomex.

Seguem os modelos de preenchimento:

Fig. 1 - Pagamento isolado de juros referentes ao II

Fig. 2 - Pagamento isolado de multa referente ao II

Fig. 3 - Pagamento isolado de multa e juros referentes ao II