Informações contábeis

Desempenho financeiro no exercício

O Inep apresenta mensalmente à SPO/MEC sua programação financeira informando os compromissos previstos para o mês subsequente. No exercício financeiro de 2022, devido às contingências ocorridas no cenário financeiro do País, permaneceu uma certa dificuldade no repasse financeiro ao MEC por parte do Ministério da Economia, que se refletiu na execução financeira das entidades no âmbito do MEC. Contudo, o Inep conseguiu cumprir fielmente com os compromissos realizados.

Sistemática de apuração de custos

O Inep não possui sistema próprio de apuração de custos, estando em andamento a implantação do sistema de custos consoante as normativas estipuladas pela STN. As informações referentes aos custos dos programas e das unidades administrativas do Inep são extraídas por meio do sistema do governo federal, Tesouro Gerencial, que proporciona todas as informações da execução orçamentária, financeira e contábil no Siafi, especificamente pela estrutura de Plano Interno, que, em sua composição, contempla as informações das subações orçamentárias desenvolvidas pelo MEC.

A Subação Orçamentária é o instrumento de integração entre o planejamento, a programação e a execução orçamentária e financeira, de forma a orientar os processos de tomada de decisão e imprimir visibilidade às atividades desenvolvidas para dar consecução às políticas educacionais no âmbito do MEC, podendo ser executada por meio de uma ou mais ações orçamentárias.

Desempenho e informações contábeis

A Coordenação de Contabilidade Analítica (CCA), compõe a estrutura da Coordenação-Geral de Orçamento, Finanças e Contabilidade, que exerce função de planejar, coordenar, acompanhar, supervisionar e controlar a execução das atividades relacionadas com os sistemas federais de Planejamento, Orçamento, Administração Financeira e Contabilidade.

O processo de verificação da conformidade contábil no Inep é realizado pela Coordenação-Geral de Orçamento, Finanças e Contabilidade, especificamente na Coordenação de Contabilidade. São verificadas as informações geradas na execução financeira, orçamentária e contábil da entidade confrontando-as com a documentação processual existente. Os procedimentos são efetuados por servidores distintos observando sempre que possível a segregação de funções.

Demonstrações Contábeis do Inep:

- Balanço Patrimonial – evidencia os ativos e passivos da entidade.

- Balanço Orçamentário – tem por função demonstrar as receitas previstas e as despesas autorizadas em confronto com as receitas e as despesas realizadas.

- Balanço Financeiro e a Demonstração dos Fluxos de Caixa – visam demonstrar o fluxo financeiro da entidade no período, ou seja, as entradas de recursos em confronto com as saídas.

- Demonstração das Variações Patrimoniais – evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

Avanços

Importante se faz ressaltar que, nos últimos anos, após as mudanças ocorridas com a implantação do novo Plano de Contas Aplicado ao Setor Público (PCASP), bem como as resoluções emanadas do Conselho Federal de Contabilidade (CFC), em especial as NBC TSP 07 – Ativo Imobilizado – e NBC TSP 08 – Ativo Intangível –, que versa sobre a depreciação, amortização, exaustão e avaliação e mensuração de ativos e passivos em entidades do setor público, o Inep tem despendido esforços no sentido de adequar plenamente seus procedimentos contábeis às novas normativas em vigor. A implantação do novo sistema de controle patrimonial Sistema Integrado de Administração de Serviços (Siads), foi concluída, estando plenamente em operação.

Base de preparação das demonstrações e das práticas contábeis

As demonstrações contábeis foram elaboradas em observância as normas contábeis vigentes no Brasil: a Lei 4.320/64, a Lei Complementar n.º 101/2000 – LRF, bem como baseadas pelas Normas Brasileiras de Contabilidade Técnicas Aplicadas do Setor Público – NBC TSP, o Manual de Contabilidade Aplicada ao Setor Público 9ª Edição e o Manual do Sistema Integrado de Administração Financeira do Governo Federal (Siafi).

As DCON foram elaboradas a partir das informações constantes no Siafi e tiveram como escopo as informações consolidadas das contas contábeis do órgão 26290 – INEP, UG 153978, administração indireta, que é integrante do Orçamento Fiscal e da Seguridade Social (OFSS).

As estruturas e a composição das demonstrações contábeis estão de acordo com o padrão da contabilidade aplicada ao setor público brasileiro e são compostas por:

- Balanço Patrimonial (BP);

- Demonstração das Variações Patrimoniais (DVP);

- Balanço Orçamentário (BO);

- Balanço Financeiro (BF);

- Demonstração dos Fluxos de Caixa (DFC).

Resumo dos principais critérios e políticas contábeis

A seguir, são apresentados os principais critérios e políticas contábeis adotados no âmbito da Autarquia, tendo em considerações as opções e premissas do modelo da contabilidade aplicada ao setor público.

Moeda funcional

A moeda funcional é o Real.

Caixa e equivalentes de caixa

Inclui a conta única, sendo mensurados e avaliados pelo valor de custo. A conta única, derivada do princípio de unidade de tesouraria (conforme art. 1º e 2º do Decreto n.º 93.872/1986), é mantida no Banco Central do Brasil (BACEN) e acolhe todas as disponibilidades financeiras da União, inclusive dos fundos, das fundações, das autarquias e das empresas estatais dependentes.

Ativo realizável a longo prazo

Compreendem os direitos a receber a longo prazo principalmente com: (i) créditos tributários; (ii) créditos previdenciários; (iii) dívida ativa; (iv) empréstimos e financiamentos concedidos; (v) créditos de operações especiais. Os valores são avaliados e mensurados pelo valor original e, quando aplicável, são acrescidos das atualizações e correções monetárias, de acordo com as taxas especificadas nas respectivas operações.

Intangível

Direitos que tenham por objeto bens incorpóreos, no Inep, são os softwares destinados à manutenção da atividade pública ou exercidos com essa finalidade. São mensurados ou avaliados com base no valor de aquisição ou de produção, deduzido o saldo da respectiva conta de amortização acumulada, quando tiverem vida útil definida.

Imobilizado

O imobilizado é composto pelos bens móveis e imóveis. É reconhecido inicialmente com base no valor de aquisição, construção ou produção. Após o reconhecimento inicial, ficam sujeitos à depreciação, amortização ou exaustão (quando tiverem vida útil definida), bem como à redução ao valor recuperável e à reavaliação. Os gastos posteriores a aquisição, construção ou produção são incorporados ao valor do imobilizado desde tais gastos aumentem a vida útil do bem e sejam capazes de gerar benefícios econômicos futuros. Se os gastos não gerarem tais benefícios, eles são reconhecidos diretamente como variações patrimoniais diminutivas do período.

Depreciação, amortização ou exaustão de bens móveis

A base de cálculo para a depreciação, a amortização e a exaustão é o custo do ativo imobilizado, compreendendo tanto os custos diretos como os indiretos. O método de cálculo dos encargos de depreciação aplicável é o das quotas constantes.

Como regra geral a depreciação dos bens móveis deve ser iniciada a partir do primeiro dia do mês seguinte à data da colocação do bem em utilização.

As informações da depreciação dos bens móveis do Inep são apuradas pelo Siads, o qual utiliza como regra de cálculo os seguintes parâmetros:

- Método das quotas constantes.

- Utilização da tabela definida pela Coordenação-Geral de Contabilidade (CCONT/SUCON/STN/ME), constante do Manual Siafi, macrofunção 020330 Depreciação, Amortização e Exaustão na Administração Direta da União, Autarquias e Fundações.

Balanço Patrimonial

O Balanço Patrimonial evidencia a situação patrimonial do Inep em 31 de dezembro de 2022 e sua evolução em relação a 2021. Demonstra a posição estática dos ativos e passivos da entidade no exercício, possibilitando aos usuários das informações conhecer qualitativa e quantitativamente a composição dos bens e direitos (ativos), das obrigações (passivos) e dos capitais, reservas e resultados acumulados da gestão patrimonial ao longo de vários exercícios (patrimônio líquido).

Os atos administrativos são apresentados no Balanço Patrimonial em um grupo intitulado “Compensado”.

Destaca-se, portanto, a importância do Balanço Patrimonial, cuja análise auxilia a definição dos indicadores de avaliação da gestão patrimonial.

| Tabela 22.1 – Demonstrações contábeis Inep 2022: Balanço Patrimonial (ativo) | R$ | |||||||||||

| ATIVO | NE | 2022 | 2021 | AH % | ||||||||

| ATIVO CIRCULANTE | 322.355.922,97 | 268.066.450,78 | 20,25 | |||||||||

| Caixa e Equivalentes de Caixa | 1 | 219.314.911,43 | 166.046.922,95 | 32,08 | ||||||||

| Demais Créditos e Valores a Curto Prazo | 2 | 102.984.357,82 | 101.932.260,66 | 1,03 | ||||||||

| Estoques | 4 | 50.038,88 | 80.652,33 | -37,96 | ||||||||

| VPDs Pagas Antecipadamente | 6.614,84 | 6.614,84 | 0 | |||||||||

| ATIVO NÃO CIRCULANTE | 351.707.843,65 | 363.633.845,80 | -3,28 | |||||||||

| Ativo Realizável a Longo Prazo | 191.893.442,25 | 170.737.390,75 | 12,39 | |||||||||

| Créditos a Longo Prazo | 2 | 191.893.442,25 | 170.737.390,75 | 12,39 | ||||||||

| Dívida Ativa Não Tributária | 191.893.442,25 | 170.737.390,75 | 12,39 | |||||||||

| Imobilizado | 5 | 41.774.468,85 | 86.639.526,52 | -51,78 | ||||||||

| Bens Móveis | 41.774.468,85 | 86.639.526,52 | -51,78 | |||||||||

| Bens Móveis | 181.983.533,23 | 173.612.695,29 | 4,82 | |||||||||

| (-) Depreciação/Amortização/Exaustão Acum. de Bens Móveis | -140.209.064,38 | -86.973.168,77 | 61,21 | |||||||||

| Intangível | 6 | 118.039.932,55 | 106.256.928,53 | 11,09 | ||||||||

| Softwares | 118.039.932,55 | 106.256.928,53 | 11,09 | |||||||||

| TOTAL DO ATIVO | 674.063.766,62 | 631.700.296,58 | 6,71 | |||||||||

| Tabela 22.2 – Demonstrações contábeis Inep 2022: Balanço Patrimonial (passivo) | ||||||||||||

| PASSIVO | NE | 2022 | 2021 | AH % | ||||||||

| PASSIVO CIRCULANTE | 90.278.741,85 | 11.796.461,82 | 665,3 | |||||||||

| Obrigações Trabalh., Previd. e Assist. a Pagar a Curto Prazo | 5.012.975,12 | 10.324.570,89 | -51,45 | |||||||||

| Fornecedores e Contas a Pagar a Curto Prazo | 7 | 83.690.113,15 | 447.035,28 | 18.621,14 | ||||||||

| Transferências Fiscais a Curto Prazo | 18.054,00 | 0 | 100 | |||||||||

| Demais Obrigações a Curto Prazo | 8 | 1.557.599,58 | 1.024.855,65 | 51,98 | ||||||||

| TOTAL DO PASSIVO EXIGÍVEL | 90.278.741,85 | 11.796.461,82 | 665,3 | |||||||||

| PATRIMÔNIO LÍQUIDO | ||||||||||||

| Resultados Acumulados | 583.785.024,77 | 619.903.834,76 | -5,83 | |||||||||

| Resultado do Exercício | 1.656.413,98 | 1.607.552,78 | 3,04 | |||||||||

| Resultados de Exercícios Anteriores | 619.903.834,76 | 618.296.281,98 | 0,26 | |||||||||

| Ajustes de Exercícios Anteriores | 9 | -37.775.223,97 | 0 | 100 | ||||||||

| TOTAL DO PATRIMÔNIO LÍQUIDO | 583.785.024,77 | 619.903.834,76 | -5,83 | |||||||||

| TOTAL DO PASSIVO E PATRIMÔNIO LÍQUIDO | 674.063.766,62 | 631.700.296,58 | 6,71 | |||||||||

Fonte: Siafi 2021/2022.

Nota 1 – Caixa e Equivalentes de Caixa

Compreendem os valores em caixa e em bancos, de forma que não haja restrição de uso imediato, sendo apresentados em moeda nacional.

O saldo dessa conta representa 26,29% do ativo, apresentando um acréscimo de 32,08% em relação ao saldo em 31 de dezembro de 2021, sendo o item “Limite de Saque com Vinculação de PGTO - OFSS” o mais representativo, como pode ser observado na tabela abaixo, compreendendo 60% do total.

|

Tabela 23 – Demonstrações contábeis Inep 2022: Caixa e Equivalente de Caixa

|

R$ | |||

| 31.12.2022 | 31.12.2021 | AH % | AV % | |

| Limite de saque c/ vinculação de Pagto - OFSS | 131.579.026,09 | 159.631.769,93 | -17,57 | 60 |

| Limite de saque c/ vinculação de Pagto - Ordem Pagto | 87.735.885,34 | 6.415.153,02 | 1267,6 | 40 |

| 219.314.911,43 | 166.046.922,95 | 32,08 | 100 | |

Fonte: Siafi 2021/2022.

O saldo contido em “Limite de Saque com Vinculação de PAGTO_OFSS” refere-se substancialmente aos valores arrecadados em fonte própria de recursos relativos às inscrições do Enem 2022, de acordo com o detalhamento dos recursos abaixo apresentados.

| Tabela 24 – Demonstrações contábeis Inep 2022: composição dos recursos | R$ | |||

| Identificação dos Recursos | 31.12.2022 | 31.12.2021 | AV % | AH % |

| 100 - Recursos Ordinários | 19.920.768,78 | 2.529.630,74 | 9,08 | 688 |

| 108 - Recursos do fundo Social | 10.143.071,73 | 0 | 4,62 | 100 |

| 150 - Recursos Próprios Não Financeiros | 172.848.359,55 | 135.371.970,82 | 78,8 | 28 |

| 151 - Contribuição Social sobre o Lucro Líquido das | 243.247,48 | 73.111,09 | 0,11 | 233 |

| Pessoas Jurídicas | ||||

| 156 - Contribuição do Servidor para o Plano de Seguridade Social do Servidor Público | 0 | 11.984,10 | 0 | -100 |

| 169 - Contribuição Patronal para o Plano de Seguridade Social do Servidor Público | 359.196,66 | 413.040,35 | 0,16 | -13 |

| 188 - Remuneração das Disponibilidades do Tesouro Nacional | 0 | 3.387.787,19 | 0 | -100 |

| 190 - Recursos diversos | 265.478,59 | 233.809,94 | 0,12 | 14 |

| 250 - Recursos Próprios Não Financeiros | 7.059.847,36 | 13.169.952,84 | 3,22 | -46 |

| 350 - Recursos Próprios Não Financeiros Ex. Anteriores | 6.981.923,64 | 0 | 3,18 | 100 |

| 650 - Recursos Próprios Não Financeiros Ex. Anteriores | 1.493.017,64 | 10.855.635,88 | 0,68 | -86 |

| TOTAL | 219.314.911,43 | 166.046.922,95 | 100 | 32 |

Nota 2 – Créditos a Receber

Os créditos a receber são divididos em créditos a curto prazo e créditos a longo prazo.

| Tabela 25 – Demonstrações contábeis Inep 2022: Créditos a Receber | R$ | |||

| 31.12.2022 | 31.12.2021 | AH % | AV % | |

| Créditos a Curto Prazo | 104.566.071,76 | 101.932.260,66 | 2,58 | 36 |

| Créditos a Longo Prazo | 185.946.622,61 | 170.737.390,75 | 8,91 | 64 |

| 290.512.694,37 | 272.669.651,41 | 6,53 | 100 | |

Fonte: Siafi 2021/2022.

Os Créditos a Receber de Curto Prazo compreendem os valores a receber por transações realizáveis no curto prazo, ou seja, até o término do exercício social seguinte. Tais valores referem-se às transferências efetuadas pendentes de execução e comprovação.

Os Créditos a Longo Prazo compreendem os valores a receber de fornecimento de bens, serviços, créditos tributários, dívida ativa, transferências e empréstimos e financiamentos concedidos e com vencimento no longo prazo. O saldo dessa conta é decorrente do registro em inscrição em dívida ativa por parte da PRF/1ª Região, do valor principal e atualização dos valores, referentes aos prejuízos sofridos na operacionalização do Enem 2009, consórcio CONNASEL, contrato n.º 27/2009.

Nota 3 – Provisões

- Ajustes de perdas de Crédito a Longo Prazo

Não há registro de provisões de curto ou longo prazo, contudo, encontram-se em estudo a apuração e o registro de ajustes para possíveis perdas de créditos e dívidas referente ao crédito inscrito em dívida ativa, o qual tem sido ajustado mensalmente conforme índice de correção apontado pela Procuradoria-Geral Federal, taxa Selic mensal estipulada pelo BACEN, consoante a certidão de inscrição em dívida ativa.

A variação ocorrida dos saldos no quarto trimestre de 2022 impactaram positivamente o patrimônio do Inep na ordem de R$ 15.209.231,86.

Nota 4 – Estoques

O Estoque corresponde ao valor dos bens adquiridos, produzidos ou em processo de elaboração pela entidade, com o objetivo de venda e/ou utilização própria no curso normal das atividades, sendo mensurado pelo custo de aquisição.

A variação negativa do saldo da conta de material de consumo de -37,96% decorre expressivamente do uso de material de limpeza e de expediente.

| Tabela 26 – Demonstrações contábeis Inep 2022: Estoques (almoxarifado) | R$ | ||

| Descrição | 31.12.2022 | 31.12.2021 | AH % |

| Material de expediente | 17.913,09 | 43.532,06 | -58,85 |

| Material de TIC – material de consumo | 0 | 301,86 | -100 |

| Material de acondicionamento | 133,4 | 1.049,37 | -87,29 |

| Material cama, mesa e banho | 0 | 6.304,00 | -100 |

| Material de copa e cozinha | 16.454,30 | 7.033,45 | 133,94 |

| Material de limpeza e produtos | 14.719,45 | 19.837,85 | -25,8 |

| Material hospitalar | 0 | 34,9 | -100 |

| Material de sinalização visual | 818,64 | 1.144,44 | -28,47 |

| Material bandeira e flâmulas | 0 | 1.414,40 | -100 |

| TOTAL | 50.038,88 | 80.652,33 | -37,96 |

Fonte: Siafi 2021/2022.

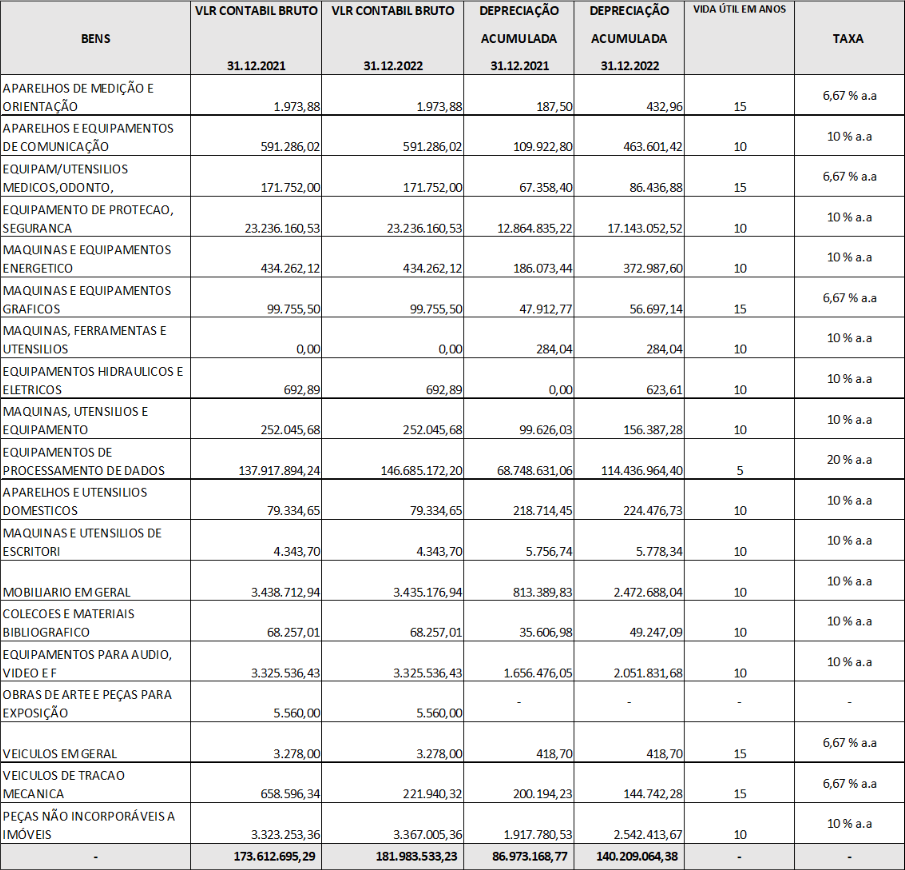

Nota 5 – Imobilizado

O subgrupo Imobilizado compreende os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da entidade ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram a ela os benefícios, os riscos e o controle desses bens, sendo divididos em bens móveis e imóveis. Os gastos posteriores à aquisição, à construção ou à produção são incorporados ao valor do imobilizado desde que tais gastos aumentem a vida útil do bem e sejam capazes de gerar benefícios econômicos futuros. Se os gastos não gerarem tais benefícios, eles são reconhecidos diretamente como variações patrimoniais diminutivas do período.

O Imobilizado do Inep compreende somente os bens móveis, pois a Autarquia não possui bens imóveis em seu patrimônio.

Os bens móveis tiveram um acréscimo de 4,82% em relação a 31 de dezembro de 2021. Computando-se a depreciação, o total do Imobilizado representa 6,20% do total do Ativo.

| Tabela 27 – Demonstrações contábeis Inep 2022: Imobilizado | R$ | ||

| Descrição | 31.12.2022 | 31.12.2021 | AH % |

| Bens Móveis | 181.983.533,23 | 173.612.695,29 | 4,82 |

| Deprec., Exaustão e Amortiz Acumulada | -140.209.064,38 | -86.973.168,77 | 61,21 |

| TOTAL | 41.774.468,85 | 86.639.526,52 | -51,78 |

Fonte: Siafi 2021/2022.

O quadro a seguir apresenta sua composição.

Quadro 3 – Demonstrações contábeis Inep 2022: Imobilizado (composição)

Fonte: Siafi 2021/2022.

O Inep vem procedendo ao controle e ao registro da depreciação dos bens móveis, os quais foram reconhecidos inicialmente pelo registro do valor original de aquisição. A apuração dos valores de depreciação tem por base a metodologia estipulada no item 7.2 da Macrofunção Siafi n.º 020330, Método das Quotas Constantes, sendo utilizadas taxas de valores residuais e vida útil dos bens conforme tabela referente ao item 6.3 da referida macrofunção.

Em dezembro de 2021, foi implantado o Sistema Integrado de Administração de Serviços de controle patrimonial em substituição ao sistema de controle patrimonial Ágora.

Quanto à frequência dos testes de Impairment, bem como a metodologia utilizada para a realização dos testes ao valor recuperável e/ou reavaliação dos imobilizados, o Inep não realiza tais procedimentos, pois, no âmbito da Autarquia, não há histórico de reavaliação e/ou redução ao valor recuperável de bens, haja vista que todos aqueles ativos considerados inservíveis, antieconômicos, irrecuperáveis ou ociosos, são baixados do acervo patrimonial da unidade segundo os ditames contidos na legislação vigente (Decreto 99.658, de 30 de outubro de 1990).

Nota 6 – Intangível

O Intangível compreende os valores dos softwares pertencentes a entidade e não integrantes de um hardware, englobando os valores referentes a sua construção, implementação e instalação, e é reconhecido inicialmente com base no valor de aquisição ou produção, estando sujeito à amortização quando tiver vida útil definida.

Verificou-se uma variação positiva 11,09% em relação a 31 de dezembro de 2021, referente ao desenvolvimento de softwares. Essas incorporações no ativo geraram uma variação patrimonial qualitativa, alterando a composição dos elementos patrimoniais sem alterar o patrimônio líquido.

Referem-se em regra a fatos contábeis permutativos qualitativos em que não altera a situação patrimonial da entidade, pois há o registro do ativo incorporado ao patrimônio correspondendo a uma despesa orçamentária de capital.

| Tabela 28 – Demonstrações contábeis Inep 2022: Intangível | R$ | ||

| Descrição | 31.12.2022 | 31.12.2021 | AH % |

| Softwares com vida útil definida | 26.007.071,29 | 26.007.071,29 | 0 |

| Softwares com vida útil definida em produção | 23.250.939,00 | 23.250.939,00 | 0 |

| Softwares com vida util definida em fase de desenvolvimento | 2.756.132,29 | 2.756.132,29 | 0 |

| Softwares com vida útil indefinida | 92.032.861,26 | 80.249.857,24 | 14,68 |

| Softwares com vida útil indefinida em produção | 85.724.005,51 | 73.941.001,49 | 15,94 |

| Softwares com vida útil indefinida em desenvolvimento | 6.308.855,75 | 6.308.855,75 | 0 |

| TOTAL SOFTWARES | 118.039.932,55 | 106.256.928,53 | 11,09 |

Nota 7 – Fornecedores e Contas a Pagar

Compreende as obrigações junto a fornecedores de matérias-primas, mercadorias e outros materiais utilizados nas atividades operacionais da entidade, bem como as obrigações decorrentes do fornecimento de utilidades e da prestação de serviços, tais como de energia elétrica, água, telefone, propaganda, aluguéis e todas as outras contas a pagar, inclusive os precatórios decorrentes dessas obrigações, com vencimento no curto prazo.

A expressiva variação positiva de 18.621,14% teve essencialmente como fato gerador o pagamento de um boleto dos Correios que não estava registrado na plataforma de cobrança bancária, fazendo com que a ordem bancária do pagamento fosse cancelada após a emissão.

Os saldos dos demais fornecedores referem-se a despesas liquidadas com ordens bancárias emitidas após o horário limite para crédito em conta no primeiro dia útil seguinte ao último dia de expediente bancário do ano de 2022, bem como de registros em liquidação de notas fiscais informadas, mas ainda não liquidadas pelos setores responsáveis pela solicitação do pagamento.

| Tabela 29 – Demonstrações contábeis Inep 2022: Fornecedores e Contas a Pagar | R$ | ||

| Descrição | 31.12.2022 | 31.12.2021 | AH % |

| Fornec. e Contas a Pagar de Curto Prazo Nacionais | 83.690.113,15 | 447.035,28 | 18.621,14 |

| Transferências Fiscais a Curto Prazo | 18.054,00 | 0 | 100 |

| Demais Obrigações a Curto Prazo | 1.557.599,58 | 1.024.855,65 | 51,98 |

Fonte: Siafi 2022 / 2021

| Tabela 30 – Demonstrações contábeis Inep 2022: Fornecedores e Contas a Pagar de Curto Prazo (composição) | R$ | |

| 31.12.2022 | AV% | |

| Fornecedor 1 - BASIS TECNOLOGIA DA INFORMACAO S.A. | 3.163.873,15 | 3,78 |

| Fornecedor 2 - BLUE EYE SOLUCOES EM TECNOLOGIA LTDA | 178.496,00 | 0,21 |

| Fornecedor 3 - ISH TECNOLOGIA S/A | 374.031,88 | 0,45 |

| Fornecedor 4 - GEAP AUTOGESTAO EM SAUDE | 633,27 | 0 |

| Fornecedor 5 - G&E SERVICOS TERCEIRIZADOS LTDA | 402.018,91 | 0,48 |

| Fornecedor 6 - TAREA GERENCIAMENTO LTDA | 192.916,66 | 0,23 |

| Fornecedor 7 - FUNDACAO GETULIO VARGAS | 210.215,98 | 0,25 |

| Fornecedor 8 - EMPRESA BRASILEIRA DE CORREIOS E TELEGRAFOS | 11.444.765,14 | 13,68 |

| Fornecedor 9 - ORACLE DO BRASIL SISTEMAS LTDA | 384.324,08 | 0,46 |

| Fornecedor 10 - PLURAL INDUSTRIA GRAFICA LTDA | 86.977,61 | 0,1 |

| Fornecedor 11 - CENTRO BRASILEIRO DE PESQUISA EM AVALIACAO | 2.797,57 | 0 |

| Fornecedor 12 - EMPRESA BRASILEIRA DE CORREIOS E TELEGRAFOS | 10.143.071,73 | 12,12 |

| Fornecedor 13 - FUNDACAO CESGRANRIO | 36.390,48 | 0,04 |

| Fornecedor 14 - EMPRESA BRASILEIRA DE CORREIOS E TELEGRAFOS | 57.069.600,69 | 68,19 |

| 83.690.113,15 | 100 | |

Fonte: Siafi 2022.

Nota 8 – Demais Obrigações a Curto Prazo

Compreendem as obrigações da entidade junto a terceiros, não inclusas nos subgrupos anteriores, inclusive os precatórios decorrentes dessas obrigações, com vencimento no curto prazo.

| Tabela 31 – Demonstrações contábeis Inep 2022: Demais Obrigações a Curto Prazo (composição) | R$ | |||

| Composição | 31.12.2022 | 31.12.2021 | AV% | AH% |

| Consignações | 1.221.204,89 | 710.980,08 | 78,4 | 71,76 |

| Retenção Previdenciária - FRGPS | 389.292,12 | 0 | 25 | 0 |

| Pensão alimentícia | 47.987,79 | 46.650,21 | 3,08 | 2,87 |

| Planos de Previdência e Assistência | 165.279,27 | 217.429,86 | 10,6 | -23,99 |

| Retenções - Empréstimos e Financimantos | 271.435,46 | 227.068,67 | 17,4 | 19,54 |

| Serviços de Processamento de Dados | 2.277,39 | 2.160,93 | 0,15 | 5,39 |

| Previdência Complementar a Servidor | 59.679,68 | 53.905,20 | 3,83 | 10,71 |

| Depósitos Retidos de Fornecedores | 106.425,92 | 296,8 | 6,83 | 35.757,8 |

| Outros Consignatários | 178.827,26 | 163.468,41 | 11,5 | 9,4 |

| Depósitos Judiciais | 0 | 171,68 | 0 | -100 |

| Depósitos a Efetuar por Determinação | 0 | 171,68 | 0 | -100 |

| Depósitos não Judiciais | 265.478,59 | 233.809,94 | 17 | 13,54 |

| Depósitos de Terceiros | 52.423,40 | 23.928,01 | 3,37 | 119,09 |

| Depósitos por Devoluções de Valores | 213.055,19 | 209.881,93 | 13,7 | 1,51 |

| Outras Obrigações de Curto Prazo | 70.916,10 | 79.893,95 | 4,55 | -11,24 |

| Indenizações, Restituições e Compensações | 53.880,60 | 53.880,60 | 3,46 | 0 |

| Diárias a pagar | 619,5 | 9.597,35 | 0,04 | -93,55 |

| Transferências Financeiras a Comprovar | 16.416,00 | 16.416,00 | 1,05 | 0 |

| TOTAL | 1.557.599,58 | 1.024.855,65 | 100 | 51,98 |

Fonte: Siafi 2021/2022.

De acordo com a tabela acima, destaca-se que 78,40% das obrigações referem-se aos registros de obrigações com consignações, que são decorrentes da retenção tributária sobre notas fiscais de fornecedores, bem como de rubricas referente a folha de pagamento com pessoal. Esses registros foram liquidados no mês de dezembro de 2022, tendo sido realizados os pagamentos no mês seguinte.

A expressiva variação na rubrica depósitos retidos de fornecedores refere-se substancialmente a realização dos pagamentos em conta garantia, relativos às retenções efetuadas nos pagamentos da empresa G&E Serviços Terceirizados Ltda, contrato 17/2019.

Nota 09 – Ajustes de Exercícios Anteriores

Compreendem os registros decorrentes de efeitos da mudança de critério contábil ou da retificação de erro imputável a determinado exercício anterior e que não podem ser atribuídos a fatos subsequentes às obrigações da entidade junto a terceiros, não inclusas nos subgrupos anteriores, inclusive os precatórios decorrentes dessas obrigações, com vencimento no curto prazo.

O saldo demonstrado na tabela abaixo refere-se substancialmente ao registro de ajuste contábil da correção da apuração de depreciação acumulada no Siafi, após a implantação do Siads, sistema de controle patrimonial.

| Tabela 32 – Demonstrações contábeis Inep 2022: Ajustes de Exercícios Anteriores | R$ | ||

| ITEM | 31.12.2022 | 31.12.2021 | AH % |

| Ajustes de Exercícios Anteriores | -37.775.223,97 | 0 | 100 |

Fonte: Siafi 2022 / 2021

Nota 10 – Obrigações Contratuais

Em 31 de dezembro de 2022, o Inep apresentou saldo de R$ 1.827.359.142,98 relacionados a obrigações contratuais, referente às parcelas de contratos do presente exercício e exercícios anteriores, que também serão executadas no(s) próximo(s) exercício(s).

Na tabela a seguir, estão segregadas essas obrigações, de acordo com a natureza dos respectivos contratos.

| Tabela 33 – Demonstrações contábeis Inep 2022: Obrigações Contratuais em Execução (composição) | R$ | |||

| 31.12.2022 | 31.12.2021 | AH % | AV % | |

| Aluguéis | 4.645.337,75 | 16.807.807,50 | -72,36 | 0,25 |

| Fornecimento de Bens | 4.089.356,75 | 13.103.866,86 | -68,79 | 0,22 |

| Contrato de Gestão | 5.811.048,00 | 5.811.048,00 | 0 | 0,32 |

| Serviços | 1.812.813.400,48 | 2.895.031.279,45 | -37,38 | 99,2 |

| 1.827.359.142,98 | 2.930.754.001,81 | -37,65 | 100 | |

Fonte: Siafi 2021/2022.

O subgrupo “Execução de Obrigações Contratuais” compreende as contas relacionadas ao registro da execução dos valores de obrigações contratuais da entidade. Grande parte dessas obrigações estão relacionadas aos contratos de serviços, que representam 99,20% do total das obrigações assumidas pelo Inep e se referem principalmente à execução das contratações dos serviços inerentes a realização dos exames realizados pela Autarquia.

A tabela apresentada a seguir relacionam os dez contratados com os valores mais expressivos e o saldo a executar, na data-base de 31 de dezembro de 2022, representando 94,06% do total em execução.

| Tabela 34 – Demonstrações contábeis Inep 2022: Obrigações Contratuais (por contratado) | R$ | ||

| 31.12.2022 | AV% | ||

| Fundação Getulio Vargas | 743.481.159,99 | 40,69 | |

| Fundação Cesgranrio | 304.615.412,05 | 16,67 | |

| Correios | 250.364.215,48 | 13,7 | |

| Plural Indústria Gráfica Ltda | 163.742.176,30 | 8,96 | |

| Valid Soluções S.A | 70.752.446,84 | 3,87 | |

| Cebraspe | 66.592.839,16 | 3,64 | |

| Basis Tecnologia da Informação S.A | 44.553.778,88 | 2,44 | |

| Voetur Turismo e Representações Ltda | 34.322.047,19 | 1,88 | |

| R7 Facilities Serviços de Engenharia Eireli | 28.568.553,06 | 1,56 | |

| Cast Informática | 11.811.629,80 | 0,65 | |

| Demais Contratos do Inep | 108.554.884,23 | 5,94 | |

| 1.827.359.142,98 | 100 | ||

Fonte: Siafi 2022.

Demonstração das Variações Patrimoniais (DVP)

A Demonstração das Variações Patrimoniais apresenta as alterações ocorridas no patrimônio, resultantes ou independentes da execução orçamentária, e indica o resultado patrimonial do exercício.

As alterações verificadas no patrimônio podem ser quantitativas e qualitativas, sendo variações quantitativas quando decorrentes de transações que aumentam ou diminuem o patrimônio líquido da entidade. Por outro lado, as variações qualitativas são decorrentes de transações que alteram a composição dos elementos patrimoniais sem afetar o patrimônio líquido.

O resultado patrimonial do período é apurado pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas.

| Tabela 35 – Demonstrações contábeis Inep 2022: DVP (VPA) | R$ | |||||||||||

| VARIAÇÕES PATRIMONIAIS AUMENTATIVAS | NE | 2022 | 2021 | AH % | ||||||||

| Impostos, Taxas e Contribuições de Melhoria | 11 | 29.662.749,74 | 50.721.605,00 | -41,52 | ||||||||

| Taxas | 29.662.749,74 | 50.721.605,00 | -41,52 | |||||||||

| Exploração e Venda de Bens, Serviçoes e Direitos | 12 | 151.149.765,02 | 151.686.666,80 | -0,35 | ||||||||

| Exploração de Bens, Direitos e Prestação de Serviços | 151.149.765,02 | 151.686.666,80 | -0,35 | |||||||||

| Variações Patrimoniais Aumentativas Financeiras | 0,00 | 18.509,56 | -100 | |||||||||

| Juros e Encargos de Mora | 0,00 | 18.509,56 | -100 | |||||||||

| Transferências e Delegações Recebidas | 13 | 976.950.260,04 | 951.418.377,23 | 2,68 | ||||||||

| Transferências Intragovernamentais | 976.950.260,04 | 951.418.377,23 | 2,68 | |||||||||

| Valorização e Ganhos c/ Ativos e Desincorporação de Passivos | 14 | 5.336.070,07 | 10.112.247,94 | -47,23 | ||||||||

| Ganhos com incorporação de Ativos | 5.336.070,07 | 10.070.494,01 | -47,01 | |||||||||

| Ganhos com Desincorporação de Passivos | 0,00 | 41.753,93 | -100 | |||||||||

| Outras Variaçãoes Patrimoniais Aumentativas | 16 | 26.077.708,96 | 12.130.894,90 | 114,97 | ||||||||

| Diversas Variações Patrimoniais Aumentativas | 26.077.708,96 | 12.130.894,90 | 114,97 | |||||||||

| TOTAL DAS VARIAÇÕES PATRIMONIAIS AUMENTATIVAS | 1.189.176.553,83 | 1.176.088.301,43 | 1,11 | |||||||||

Fonte: Siafi 2021/2022.

| Tabela 36 – Demonstrações contábeis Inep 2022: DVP (VPD e Resultado Patrimonial) | R$ | |||||||||||

| VARIAÇÕES PATRIMONIAIS DIMINUTIVAS | NE | 2022 | 2021 | AH % | ||||||||

| Pessoal e Encargos | 74.895.715,95 | 77.100.742,12 | -2,86 | |||||||||

| Remuneração a Pessoal | 60.308.449,39 | 62.209.461,20 | -3,06 | |||||||||

| Encargos Patronais | 12.044.978,36 | 12.096.858,91 | -0,43 | |||||||||

| Benefícios a Pessoal | 2.542.288,20 | 2.612.976,20 | -2,71 | |||||||||

| Outras Var. Patrimoniais Diminutivas - Pessoal e Encargos | 0,00 | 181.445,81 | -100 | |||||||||

| Benefícios Previdenciários e Assistenciais | 9.884.002,58 | 9.275.630,93 | 6,56 | |||||||||

| Aposentadorias e Reformas | 8.410.486,16 | 7.953.744,96 | 5,74 | |||||||||

| Pensões | 571.522,11 | 425.895,15 | 34,19 | |||||||||

| Outros Benefícios Previdenciários e Assistenciais | 901.994,31 | 895.990,82 | 0,67 | |||||||||

| Uso de Bens, Serviços e Consumo de Capital Fixo | 15 | 906.498.079,64 | 865.412.844,19 | 4,75 | ||||||||

| Uso de Material de Consumo | 461.097,98 | 55.235,76 | 734,78 | |||||||||

| Serviços | 894.999.930,67 | 864.428.450,90 | 3,54 | |||||||||

| Depreciação, Amortização e Exaustão | 11.037.050,99 | 929.157,53 | 1.087,86 | |||||||||

| Variações Patrimoniais Diminutivas Financeiras | 0,00 | 401,06 | -100 | |||||||||

| Juros e Encargos de Mora | 0,00 | 346,55 | -100 | |||||||||

| Descontos Financeiros Concedidos | 0,00 | 54,51 | -100 | |||||||||

| Transferências e Delegações Concedidas | 16 | 187.014.076,87 | 212.901.429,86 | -12,16 | ||||||||

| Transferências Intragovernamentais | 162.803.710,86 | 183.541.593,98 | -11,3 | |||||||||

| Transferências Intergovernamentais | 18.657.784,65 | 17.961.237,81 | 3,88 | |||||||||

| Transferências ao Exterior | 5.552.581,36 | 8.549.343,27 | -35,05 | |||||||||

| Outras Transferências e Delegações Concedidas | 0,00 | 2.849.254,80 | 100 | |||||||||

| Desvalorização e Perda de Ativos e Incorporação de Passivos | 5.244.374,04 | 6.751.132,30 | -22,32 | |||||||||

| Perdas Involuntárias | 267.020,10 | 0,00 | 100 | |||||||||

| Desincorporação de Ativos | 4.977.353,94 | 6.751.132,30 | -26,27 | |||||||||

| Tributárias | 17 | 3.944.756,18 | 2.918.535,53 | 35,16 | ||||||||

| Impostos, Taxas e Contribuições de Melhorias | 182.862,90 | 175.752,10 | 4,05 | |||||||||

| Contribuições | 3.761.893,28 | 2.742.783,43 | 37,16 | |||||||||

| Outras Variações Patrimoniais Diminutivas | 18 | 39.134,59 | 120.032,66 | -67,4 | ||||||||

| Diversas Variações Patrimoniais Diminutivas | 39.134,59 | 120.032,66 | -67,4 | |||||||||

| TOTAL DAS VARIAÇÕES PATRIMONIAIS DIMINUTIVAS | 1.187.520.139,85 | 1.174.480.748,65 | 1,11 | |||||||||

| RESULTADO PATRIMONIAL DO PERÍODO | 1.656.413,98 | 1.607.552,78 | 3,04 | |||||||||

Fonte: Siafi 2021/2022.

Nota 11 – VPA Impostos Taxas e Contribuições de Melhorias

No grupo de VPA "Impostos, Taxas e Contribuições de Melhoria", o item "Taxas" apresentou decréscimo de 41,52% no quarto trimestre de 2022 em relação ao mesmo período de 2021. O saldo dessa rubrica refere-se aos registros de arrecadação das taxas de avaliação institucional de cursos do ensino superior.

Nota 12 – VPA Exploração e Vendas de Bens, Serviços e Direitos

O grupo VPA “Exploração e Vendas de Bens, Serviços e Direitos”, item ‘Exploração de Bens, Direitos e Prestação de Serviços”, apresentou variação negativa de -0,35% em relação ao mesmo período de 2021. Refere-se substancialmente à arrecadação das taxas de inscrição dos exames do Inep, tais como Enem, Revalida, entre outras receitas administrativas. A arrecadação manteve-se semelhante ao mesmo período de 2021, não havendo variação significativa.

| Tabela 37 – Demonstrações contábeis Inep 2022: Exploração e Vendas de Bens, Serviços e Direitos | R$ | ||

| RECEITA | 31.12.2022 | 31.12.2021 | AH % |

| Arrecadação Valor Bruto | 151.149.765,02 | 151.686.666,80 | -0,35 |

| Abatimento/Desconto | 0 | 54,51 | 0 |

| RECEITA COM DESCONTO | 151.149.765,02 | 151.686.612,29 | -0,35 |

Fonte: Siafi 2021/2022.

Nota 13 – VPA Transferências e Delegações Recebidas

A variação horizontal positiva de 2,68% em relação ao mesmo período de 2021 justifica-se pela variação do item "Transferências Intragovernamentais". Essa rubrica registra os repasses financeiros por parte da SPO/MEC para cumprimento de pagamento das obrigações do Inep. Esse item representa 78,60% da VPA.

| Tabela 38 – Demonstrações contábeis Inep 2022: Transferências e Delegações Recebidas | R$ | |||

| ITEM | 31.12.2022 | 31.12.2021 | AH % | AV % |

| Transferências Intragovernamentais | 976.950.260,04 | 951.418.377,23 | 2,68 | 78,6 |

Fonte: Siafi 2021/2022.

Nota 14 – VPA Valorização e Ganhos com Ativos e Desincorporação de Passivos

Esse item refere-se aos registros dos valores relativos a adiantamentos diversos de recursos financeiros. A variação negativa de -47,45% deve-se substancialmente aos registros de transferências formalizadas por meio de Termo de Execução Descentralizada (TED). Tais valores referem-se a transferências efetuadas a serem comprovadas.

| Tabela 39 – Demonstrações contábeis Inep 2022: Valorização e Ganhos com Ativos e Desincorporação de Passivos | R$ | |||

| 31.12.2022 | 31.12.2021 | AH % | AV % | |

| Ganhos c/ Incorporação de Ativos | 5.336.070,07 | 10.112.247,94 | -47,23 | 0,31 |

| Ganhos com desincorporação de Passivos | 0 | 41.753,93 | -100 | 0 |

| 5.336.070,07 | 10.154.001,87 | -47,45 | 0,31 | |

Fonte: Siafi 2021/2022.

Nota 15 – VPD Uso de Bens, Serviços e Capital Fixo

O acréscimo de 4,75% da VPD "Uso de Bens, Serviços e Consumo de Capital Fixo" no quarto trimestre de 2022, comparado ao mesmo período de 2021, justifica-se principalmente pelo uso de serviços, que sofreu variação positiva de 3,54%, decorrente, em maior parte, da rubrica de Serviços Gráficos utilizados nos exames do Inep, com variação de 78,82%.

| Tabela 40 – Demonstrações contábeis Inep 2022: Uso de Bens, Serviços e Capital Fixo | R$ | |||

| ITEM | 31.12.2022 | 31.12.2021 | AH % | AV % |

| Uso de Material de Consumo | 461.097,98 | 55.235,76 | 734,78 | 0,05 |

| Serviços | 894.999.930,67 | 864.428.450,90 | 3,54 | 61,7 |

| Depreciação, Amortização e Exaustão | 11.037.050,99 | 929.157,53 | 1087,9 | 0,98 |

| 906.498.079,64 | 865.412.844,19 | 4,75 | 62,74 | |

Fonte: Siafi 2021/2022.

| Tabela 41 – Demonstrações contábeis Inep 2022: Tabela relacionada à composição dos serviços | R$ | ||

| Descrição | 31.12.2022 | 31.12.2021 | AH% |

| Diárias | 4.066.121,64 | 1.790.947,80 | 127,04 |

| Serviços Técnicos Profissionais - PF | 8.684.516,26 | 19.104.652,29 | -54,54 |

| Sentenças Judiciais - Serviços de Terceiros - PF | 103.548,98 | 100 | |

| Serviços de Apoio Adm Tec e Operacional - PF | 160.130,72 | 0 | 100 |

| Serviços Educacionais e Culturais - PF | 295.752,09 | 454.940,89 | -34,99 |

| Serviços Prestados Diversos - PF | 24.651.025,16 | 13.662.113,95 | 80,43 |

| Serviços Técnicos Profissionais - PJ | 514.188.872,36 | 615.041.989,60 | -16,4 |

| Serviços de Apoio Adm Tec e Operacional - PJ | 47.328.386,13 | 42.992.468,67 | 10,09 |

| Serviços de Com Gráfico e Audiovisual | 266.668.190,73 | 149.127.973,63 | 78,82 |

| Serv. Transp., Passagem, Locomoção e Hospedagem - PJ | 9.939.885,81 | 5.017.940,74 | 98,09 |

| Serviços Administrativos - PJ | 14.941,29 | 13.904,50 | 7,46 |

| Serv. Água e Esgoto, Energ. Eletr.,Gas e Outros - PJ | 2.997.720,10 | 2.775.214,82 | 8,02 |

| Locação e Arrendamento Mercantil Operacional | 15.135.462,95 | 14.312.161,98 | 5,75 |

| Seguros em geral | 35.087,95 | 30.593,05 | 14,69 |

| Conservação/Manutenção Ativos Infraestrutura | 40.140,00 | 0 | 100 |

| Serviços Técnicos Profissionais - PJ Intra OFSS | 829.823,48 | 0 | 100 |

| TOTAL | 895.036.056,67 | 864.428.450,90 | 3,54 |

Fonte: Siafi 2021/2022.

Nota 16 – VPD Transferências e Delegações Concedidas

| Tabela 42 – Demonstrações contábeis Inep 2022: Transferências e Delegações Concedidas | R$ | |||

| ITEM | 31.12.2022 | 31.12.2021 | AH % | AV % |

| Transferências Intragovernamentais | 162.803.710,86 | 183.541.593,98 | -11,3 | 17,58 |

| Transferências Intergovernamentais | 18.657.784,65 | 17.961.237,81 | 3,88 | 1,84 |

| Transferências ao Exterior | 5.552.581,36 | 8.549.343,27 | -35,05 | 0,62 |

| 187.014.076,87 | 210.052.175,06 | -10,97 | 20,04 | |

Fonte: Siafi 2021/2022.

A variação patrimonial diminutiva do grupo "Transferências e Delegações Concedidas" apresentou decréscimo de -10,97% no quarto trimestre de 2022 em relação ao mesmo período de 2021. A variação se justifica principalmente pelas “Transferências Intragovernamentais”, com decréscimo de -11,30%, referentes aos registros das movimentações das transferências ao Tesouro Nacional, substancialmente das receitas arrecadadas referentes às taxas de avaliação de nível superior, que são geridas pela respectiva instituição.

O item “Transferências ao Exterior” refere-se aos pagamentos de acordos de participações e contribuições firmados pelo Inep com organismos internacionais.

Nota 17 – VPD Tributárias

O item VPD Tributárias apresentou acréscimo no percentual de 35,16% no quarto trimestre de 2022, frente ao mesmo período do exercício de 2021. A expressiva variação fundamenta-se pela arrecadação das taxas de inscrições do Enem, nas quais incidem contribuições tributárias referente ao PIS/PASEP sobre a receita própria do Inep no percentual de 1%.

| Tabela 43 – Demonstrações contábeis Inep 2022: Tributárias | R$ | |||

| ITEM | 31.12.2022 | 31.12.2021 | AH % | AV % |

| Impostos, Taxas e Contribuições de Melhoria | 182.862,90 | 175.752,10 | 4,05 | 0,02 |

| Contribuições | 3.761.893,28 | 2.742.783,43 | 37,16 | 0,32 |

| 3.944.756,18 | 2.918.535,53 | 35,16 | 0,33 | |

Fonte: Siafi 2021/2022.

Nota 18 – VPD Outras Variações Patrimoniais Diminutivas

| Tabela 44 – Demonstrações contábeis Inep 2022: Outras Variações Patrimoniais Diminutivas | R$ | |||

| ITEM | 31.12.2022 | 31.12.2021 | AH% | AV % |

| Outras Variações Patrimoniais Diminutivas | 39.134,59 | 120.032,66 | -67,4 | 0 |

Fonte: Siafi 2021/2022.

A variação patrimonial diminutiva do grupo "Outras Variações Patrimoniais Diminutivas" apresentou decréscimo de 67,40% no quarto trimestre de 2022 em relação ao mesmo período de 2021. A variação se justifica principalmente pela redução de restituição da taxa de inscrição arrecadada em exercícios anteriores.

Balanço Orçamentário

O Balanço Orçamentário demonstra as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação. Demonstra também as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

| Tabela 45.1 – Demonstrações contábeis Inep 2022: Balanço Orçamentário (Receitas) | R$ | ||||

| RECEITA | |||||

| RECEITAS ORÇAMENTÁRIAS | PREVISÃO INICIAL | PREVISÃO ATUALIZADA | RECEITAS REALIZADAS | SALDO | |

| RECEITAS CORRENTES | 145.509.999,00 | 145.509.999,00 | 171.919.814,51 | 26.409.815,51 | |

| Receitas Tributárias | 30.527.574,00 | 30.527.574,00 | 20.763.924,93 | -9.763.649,07 | |

| Taxas | 30.527.574,00 | 30.527.574,00 | 20.763.924,93 | -9.763.649,07 | |

| Receita Patrimonial | 2.117,00 | 2.117,00 | 0 | -2.117,00 | |

| Exploração do Patrimônio Imobiliário do Estado | 2.117,00 | 2.117,00 | 0 | -2.117,00 | |

| Receitas de Serviços | 114.880.000,00 | 114.880.000,00 | 151.149.765,02 | 36.269.765,02 | |

| Serviços Administrativos e Comerciais Gerais | 114.880.000,00 | 114.880.000,00 | 151.149.765,02 | 36.269.765,02 | |

| Outras Receitas Correntes | 100.308,00 | 100.308,00 | 6.124,56 | -94.183,44 | |

| Multas Administrativas, Contratuais e Judiciais | 94.596,00 | 94.596,00 | 0 | 0 | |

| Indenizações, Restituições e Ressarcimentos | 0 | 0 | 6.124,56 | 6.124,56 | |

| Demais Receitas Correntes | 5.712,00 | 5.712,00 | 0 | -5.712,00 | |

| RECEITAS DE CAPITAL | 0 | 0 | 0 | 0 | |

| Operações de Crédito | 0 | 0 | 0 | 0 | |

| Operações de Crédito Mercado Interno | 0 | 0 | 0 | 0 | |

| SUBTOTAL DE RECEITAS | 145.509.999,00 | 145.509.999,00 | 171.919.814,51 | 26.409.815,51 | |

| SUBTOTAL COM REFINANCIAMENTO | 145.509.999,00 | 145.509.999,00 | 171.919.814,51 | 26.409.815,51 | |

| DEFICIT (Desp. Empenhada-Rec. Realizada) | 926.128.867,55 | 926.128.867,55 | |||

| TOTAL | 145.509.999,00 | 145.509.999,00 | 1.098.048.682,06 | 952.538.683,06 | |

| CRÉDITOS ADICIONAIS ABERTOS | 0 | -90.660.950,00 | 0 | 90.660.950,00 | |

| Superavit Financeiro | |||||

| Excesso de Arrecadação | |||||

| Créditos Cancelados | -90.660.950,00 | ||||

Fonte: Siafi 2022.

| Tabela 45.2 – Demonstrações contábeis Inep 2022: Balanço Orçamentário (Despesas) | ||||||

| DESPESA | ||||||

| DESPESAS ORÇAMENTÁRIAS | DOTAÇÃO INICIAL | DOTAÇÃO ATUALIZADA | DESPESAS EMPENHADAS | DESPESAS LIQUIDADAS | DESPESAS PAGAS | SALDO DA DOTAÇÃO |

| DESPESAS CORRENTES | 1.185.424.285,00 | 1.105.995.004,00 | 1.083.719.135,54 | 614.621.219,45 | 528.858.180,19 | 22.275.868,46 |

| Pessoal e Encargos Sociais | 82.090.697,00 | 83.361.788,00 | 82.439.051,00 | 82.385.046,94 | 77.333.820,57 | 922.737,00 |

| Outras Despesas Correntes | 1.103.333.588,00 | 1.022.633.216,00 | 1.001.280.084,54 | 532.236.172,51 | 451.524.359,62 | 21.353.131,46 |

| DESPESAS DE CAPITAL | 29.451.154,00 | 18.219.485,00 | 14.329.546,52 | 6.584.438,98 | 3.876.293,94 | 3.889.938,48 |

| Investimentos | 29.451.154,00 | 18.219.485,00 | 14.329.546,52 | 6.584.438,98 | 3.876.293,94 | 3.889.938,48 |

| SUBTOTAL DAS DESPESAS | 1.214.875.439,00 | 1.124.214.489,00 | 1.098.048.682,06 | 621.205.658,43 | 532.734.474,13 | 26.165.806,94 |

| SUBTOTAL COM REFINANCIAMENTO | 1.214.875.439,00 | 1.124.214.489,00 | 1.098.048.682,06 | 621.205.658,43 | 532.734.474,13 | 26.165.806,94 |

| TOTAL | 1.214.875.439,00 | 1.124.214.489,00 | 1.098.048.682,06 | 621.205.658,43 | 532.734.474,13 | 26.165.806,94 |

Fonte: Siafi 2022.

| Tabela 45.3 – Demonstrações contábeis Inep 2022: Balanço Orçamentário (demonstrativo de restos a pagar não executados) | ||||||

| ANEXO 1 – DEMONSTRATIVO DE EXECUÇÃO DOS RESTOS A PAGAR NÃO PROCESSADOS | ||||||

| DESPESAS ORÇAMENTÁRIAS | INSCRITOS EM EXERCÍCIOS ANTERIORES | INSCRITOS EM 31 DE DEZEMBRO DO EXERCÍCIO ANTERIOR | LIQUIDADOS | PAGOS | CANCELADOS | SALDO |

| DESPESAS CORRENTES | 115.074.324,64 | 520.214.584,52 | 392.347.827,11 | 392.346.351,92 | 82.831.764,25 | 160.110.792,99 |

| Pessoal e Encargos Sociais | 22.639,05 | 7.150,00 | 0 | 0 | 22.639,05 | 7.150,00 |

| Outras Despesas Correntes | 115.051.685,59 | 520.207.434,52 | 392.347.827,11 | 392.346.351,92 | 82.809.125,20 | 160.103.642,99 |

| DESPESAS DE CAPITAL | 4.538.533,67 | 25.588.494,77 | 15.151.663,11 | 15.148.125,70 | 3.196.579,17 | 11.782.323,57 |

| Investimentos | 4.538.533,67 | 25.588.494,77 | 15.151.663,11 | 15.148.125,70 | 3.196.579,17 | 11.782.323,57 |

| TOTAL | 119.612.858,31 | 545.803.079,29 | 407.499.490,22 | 407.494.477,62 | 86.028.343,42 | 171.893.116,56 |

Fonte: Siafi 2022.

| Tabela 45.4 – Demonstrações contábeis Inep 2022: Balanço Orçamentário (demonstrativo de restos a pagar processados e não liquidados) | R$ | ||||

| ANEXO 2 – DEMONSTRATIVO DE EXECUÇÃO RESTOS A PAGAR PROCESSADOS E NAO PROCESSADOS LIQUIDADOS | |||||

| DESPESAS ORÇAMENTÁRIAS | INSCRITOS EM EXERCÍCIOS ANTERIORES | INSCRITOS EM 31 DE DEZEMBRO DO EXERCÍCIO ANTERIOR | PAGOS | CANCELADOS | SALDO |

| DESPESAS CORRENTES | 0 | 6.416.069,32 | 6.415.449,82 | 619,5 | 0 |

| Pessoal e Encargos Sociais | 0 | 5.489.093,05 | 5.489.093,05 | 0 | 0 |

| Outras Despesas Correntes | 0 | 926.976,27 | 926.356,77 | 619,5 | 0 |

| DESPESAS DE CAPITAL | 0 | 0 | 0 | 0 | 0 |

| Investimentos | 0 | 0 | 0 | 0 | 0 |

| TOTAL | 0 | 6.416.069,32 | 6.415.449,82 | 619,5 | 0 |

Fonte: Siafi 2022.

Nota 19 – Receitas

O Balanço Orçamentário apresenta o valor de R$ 145.509.999,00, referentes à previsão atualizada de receitas do Inep, sendo 100% decorrentes de receitas correntes.

| Tabela 46 – Demonstrações contábeis Inep 2022: Receitas Arrecadadas por Categoria Econômica | R$ | |||

| Categoria Econômica | Previsão Atualizada | % Total | Receitas Realizadas | % Realização |

| Receitas Correntes | 145.509.999,00 | 100 | 171.919.814,51 | 118,15 |

| Receitas de Capital | 0 | 0 | 0 | 0 |

| TOTAL | 145.509.999,00 | 100% | 171.919.814,51 | 118,15 |

Fonte: Siafi 2022.

Buscando detalhar um pouco mais a composição das receitas do Inep, destacamos em tópicos a execução das receitas correntes arrecadas em 2022:

- Receita Tributária: referem-se às taxas de Avaliação in loco das instituições de ensino superior; representam o montante de R$ 20.763.924,93 arrecadado. A arrecadação foi frustrada devido à mudança no modelo abertura de protocolo por parte da Secretaria de Regulação e Supervisão da Educação Superior (Seres), podendo a própria instituição escolher a data para protocolar, ficando o calendário aberto por todo o exercício.

-

Receita de Serviço: o valor arrecadado nessa rubrica refere-se às inscrições dos exames Enem e Revalida, bem como as demais receitas de serviços. Do montante arrecadado em 2022, R$ 28.039.104,23 foram oriundos do Revalida, R$ 123.110.296,09 do Enem e R$ 364,70 de reprodução de cópias reprográficas.

-

Receita Patrimonial: refere-se ao uso de área do edifício para a cessão ao restaurante. Não há previsão de arrecadação, pois houve interrupção da cessão.

-

Outras Receitas Correntes: refere-se à devolução de diárias e convênios de exercícios anteriores; representam o montante de R$ 6.124,56.

As receitas arrecadadas até o quarto trimestre de 2022 referem-se substancialmente às taxas de inscrições do Enem 2022 e da aplicação do Revalida 2022.

Quanto às receitas de capital, não houve previsão, tampouco receitas realizadas. Essas receitas estão vinculadas às programações condicionadas à aprovação legislativa prevista no inciso III do art. 167 da Constituição Federal de 1988.

A tabela abaixo apresenta os valores realizados das receitas por origem.

| Tabela 47 – Demonstrações contábeis Inep 2022: Receitas (Composição) | R$ | ||

| RECEITA ORÇAMENTÁRIA | 2022 | ||

| Previsão Atualizada | Receitas Realizadas | % de Realização | |

| RECEITAS CORRENTES | 145.509.999,00 | 171.919.814,51 | 118,15% |

| Receitas Tributárias | |||

| Taxas | 30.527.574,00 | 20.763.924,93 | 68,02% |

| Receita Patrimonial | |||

| Exploração do Patrimônio Imobiliário do Estado | 2.117,00 | 0 | 0,00% |

| Receitas de Serviços | |||

| Serviços Administrativos e Comerciais Gerais | 114.880.000,00 | 151.149.765,02 | 131,57% |

| Outras Receitas Correntes | 100.308,00 | 6.124,56 | 6,11% |

| Multas Administrativas, Contratuais e Judiciais | 94.596,00 | 0 | 0,00% |

| Indenizações, Restituições e ressarcimentos | 0 | 6.124,56 | 0,00% |

| Demais Receitas Correntes | 5.712,00 | 0,00% | |

| RECEITAS DE CAPITAL | |||

| Operação de Crédito | 0 | 0 | 0,00% |

| TOTAL | 145.509.999,00 | 171.919.814,51 | 118,15% |

Fonte: Siafi 2022.

Nota 20 – Despesas

O orçamento para o exercício de 2022 foi aprovado no primeiro trimestre por meio da Lei n.º 14.303, de 21 de janeiro de 2022.

Relativo à dotação atualizada do orçamento do Inep, o orçamento totalizou com o montante de R$ 1.124.214.489,00. Comparativamente ao ano de 2021, a dotação atualizada foi de R$ 1.056.349.446,00. Verifica-se um pequeno aumento de 2021 para 2022.

| Tabela 48 – Demonstrações contábeis Inep 2022: Dotação Atualizada por Grupo de Natureza de Despesa | R$ | |||||

| GND | 4º TRIMESTRE 2022 | % TOTAL | 4º TRIMESTRE 2021 | % TOTAL | % AH | |

| Pessoal e Encargos Sociais | 1 | 83.361.788,00 | 7,42 | 83.587.259,00 | 7,91 | -0,27 |

| Outras Despesas Correntes | 3 | 1.022.633.216,00 | 90,96 | 936.486.558,00 | 88,65 | 9,2 |

| Investimentos | 4 | 18.219.485,00 | 1,62 | 36.275.629,00 | 3,43 | -49,77 |

| % DA DOTAÇÃO | 1.124.214.489,00 | 100 | 1.056.349.446,00 | 100 | 6,42 | |

Fonte: Tesouro Gerencial 2022.

Observa-se, na tabela acima, que o grupo de natureza de despesa Outras Despesas Correntes representou 90,96% das dotações disponibilizadas, seguido de pessoal e encargos sociais (7,42%) e investimentos (1,62%).

Com relação ao grupo de despesas Investimentos, tem-se uma redução significativa comparativamente ao exercício financeiro de 2021. Essa variação é explicada pela mudança de gestão ocorrida no Inep, em que houve uma revisão das contratações relativas à tecnologia da informação (as despesas de capital estão concentradas majoritariamente no Plano Orçamentário de Tecnologia da Informação).

Relativo à execução das despesas orçamentárias, foram empenhados 97,67% da dotação atualizada, frente a 98,2% do mesmo período de 2021, como mostra a tabela abaixo.

| Tabela 49 – Demonstrações contábeis Inep 2022: Execução Orçamentária | R$ | |||||

| 4º TRIMESTRE 2022 | 4º TRIMESTRE 2021 | |||||

| Dotação Atualizada | Empenhado | Pago | Dotação Atualizada | Empenhado | Pago | |

| 1.124.214.489,00 | 1.098.048.682,06 | 532.734.474,13 | 1.056.349.446,00 | 1.037.322.847,98 | 485.103.699,37 | |

| % DA DOTAÇÃO | 97,67 | 47,39 | % da Dotação | 98,2 | 45,92 | |

Fonte: Tesouro Gerencial 2022.

Ainda sobre a Tabela 28, observa-se uma taxa de pagamento de 47,39% da dotação atualizada. Verifica-se um percentual mediano com relação aos pagamentos efetuados. Isso é devido ao comportamento de pagamento das principais despesas do Inep, em que grande parte se direciona aos contratos para exames e avaliações, que são aplicados anualmente, em sua maioria, no segundo semestre, cujo cronograma de pagamentos se estende ao exercício seguinte. Portanto, surgem uma baixa taxa de pagamento e um volume significativo de inscrição em restos a pagar.

Considerando a classificação por grupo de natureza de despesa, a composição do valor empenhado foi de 91,19% com Outras Despesas Correntes e 7,51% com Pessoal e Encargos Sociais, restando apenas 1,31% para o grupo de Investimentos, conforme tabela abaixo, que apresenta os valores empenhados de forma agregada por grupo de natureza de despesa.

| Tabela 50 – Demonstrações contábeis Inep 2022: Dotação Orçamentária Empenhado por Grupo de Natureza de Despesa | R$ | |||||

| GND | 4º TRIMESTRE 2022 | % TOTAL | 4º TRIMESTRE 2021 | % TOTAL | % AH | |

| Pessoal e Encargos Sociais | 1 | 82.439.051,00 | 7,51 | 83.013.031,39 | 8 | -0,69 |

| Outras Despesas Correntes | 3 | 1.001.280.084,54 | 91,19 | 920.844.954,00 | 88,77 | 8,73 |

| Investimentos | 4 | 14.329.546,52 | 1,31 | 33.464.862,59 | 3,23 | -57,18 |

| % DA DOTAÇÃO | 1.098.048.682,06 | 100 | 1.037.322.847,98 | 100 | 5,85 | |

Fonte: Tesouro Gerencial 2022.

Já em relação à taxa de pagamento das despesas empenhadas no ano, o percentual permanece similar ao ano anterior, em que há concentração do fluxo de pagamento após a aplicação dos principais exames, como Enem, Enade, Revalida e Encceja, que ocorrem no segundo semestre.

| Tabela 51 – Demonstrações contábeis Inep 2022: Índice Pago/Empenhado | ||

| ÍNDICE | 4º TRIMESTRE 2022 | 4º TRIMESTRE 2021 |

| Pago/Empenhado | 49% | 47% |

Fonte: Tesouro Gerencial 2022.

As descentralizações orçamentárias concedidas, no período de análise, atingiram o montante total de R$ 9.344.902,05, conforme detalhamento da tabela abaixo.

|

Tabela 52 – Demonstrações contábeis Inep 2022: Descentralizações Orçamentárias

|

||||

| PROPONENTE | DESPESA | SUBAÇÃO | VALOR | |

| DPRF | Apoio Logístico - Enem 2021 | Enem | 507.204,51 | |

| DPRF | Apoio Logístico - Enem 2022 | Enem | 562.035,04 | |

| DPRF | Apoio Logístico - Pré-Teste Enem | Enem | 35.790,44 | |

| MD | Apoio Logístico - Enem 2022 | Enem | 740.922,27 | |

| UFJF | RNC - Enem 2022 | Enem | 219.009,05 | |

| SAA/MEC | Publicidade e Utilidade Pública | Administrativo | 3.500.000,00 | |

| SAA/MEC | Serviços Contact Center | Administrativo | 2.638.533,25 | |

| MRE | Aplicação Celpe Brás | Celpe-Bras | 90.000,00 | |

| MRE | Aplicação Encceja Exterior | Encceja | 339.517,30 | |

| ENAP | Semana da Inovação | Capacitação | 350.000,00 | |

| COGEP/MF | GECC - MARFISA CARLA | Capacitação | 12.701,00 | |

| UFMG | VOSCE Revalida | Revalida | 349189,19 | |

| TOTAL | 9.344.902,05 | |||

Cabe destacar que o valor total das descentralizações concedidas representa 0,83% da dotação atualizada do Inep.

Com relação às descentralizações orçamentárias recebidas, estas representam o montante de R$ 676,57, que se referem à devolução de crédito concedido destinado a diárias.

Nota 21 – Restos a Pagar

Conforme disposto no artigo 67 do Decreto n.º 93.872, de 23 de dezembro de 1986, os restos a pagar não processados se referem às despesas que, embora empenhadas, não foram liquidadas até 31 de dezembro de 2022, enquanto as processadas dizem respeito às que foram empenhadas e liquidadas até esta data, mas que ainda não foram pagas.

No encerramento do exercício de 2022, a Autarquia havia inscrito em restos a pagar (não processados), considerando também os restos a pagar reinscritos, despesas da ordem de R$ 665.415.937,60, apresentando assim uma redução de 18%, conforme demonstrado na tabela abaixo.

Apesar da redução, o montante de inscrição é expressivo devido às aplicações de grande parte dos exames que se dão no último trimestre do exercício, ficando saldo a pagar das aplicações para o exercício seguinte.

Percebe-se que houve uma redução significativa (-29%) na inscrição de restos a pagar no último exercício. Isso se deve a atenção que foi dispendida no final do ano com os gestores dos contratos a fim de reduzir o passivo inscrito.

| Tabela 53 – Demonstrações contábeis Inep 2022: Restos a Pagar não Processados (RPNP) Inscrito e Reinscritos | |||

| RPNP Inscritos e Reinscritos | 31/12/2022 | 31/12/2021 | % de Evolução |

| RPNP Inscritos em Exercícios Anteriores | 119.612.858,31 | 41.397.615,87 | 189% |

| RPNP Inscritos em 31/12 do Exercício Anterior | 545.803.079,29 | 770.540.989,00 | -29% |

| Total | 665.415.937,60 | 811.938.604,87 | -18% |

Fonte: Tesouro Gerencial 2022.

A tabela seguinte demonstra a execução dos RPNP por Grupo de Despesa. Verifica-se que foram executados/liquidados até o período 70% do total das despesas inscritas e reinscritas na rubrica de RPNP, no âmbito do Inep.

O agregado por grupo de despesa demonstra que Outras Despesas Correntes representam 71%, de execução, e as Despesas de Capital, 56%.

| Tabela 54 – Demonstrações contábeis Inep 2022: Execução de RPNP (por Grupo de Despesa) | |||||

| RPNP por Grupo de Despesa | -1 | -2 | (3) = (1) - (2) | -4 | (5) = (4) / (3) |

| Total - Inscrições | Cancelados | Inscrições - Cancelados | Liquidados | % Execução | |

| Despesas Correntes | |||||

| Pessoal e Encargos Sociais | 29.789,05 | 22.639,05 | 7.150,00 | 0 | 0% |

| Outras Despesas Correntes | 635.259.120,11 | 82.809.125,20 | 552.449.994,91 | 392.347.827,11 | 71% |

| Despesas de Capital | |||||

| Investimento | 30.127.028,44 | 3.196.579,17 | 26.930.449,27 | 15.151.663,11 | 56% |

| Total | 665.415.937,60 | 86.028.343,42 | 579.387.594,18 | 407.499.490,22 | 70% |

Fonte: Tesouro Gerencial 2022.

Considerando a classificação programática da despesa, o saldo inicial de RPNP concentra-se no Programa 5014 – Estatísticas e Avaliações Educacionais, responsável pelas atividades finalísticas da Autarquia. O Enem caracteriza-se como a despesa mais relevante desse grupo, seguido por Saeb, Enade, Informática e Administrativo, respectivamente, conforme demonstrado na tabela abaixo.

| Tabela 55 – Demonstrações contábeis Inep 2022: Restos a Pagar não Processados (Principais Despesas) | R$ | |||

| Despesa | Saldo Inicial 2022 | Cancelado | Pago | Saldo |

| ENEM | 365.609.881,46 | 19.567.506,32 | 266.358.794,85 | 79.683.580,29 |

| SAEB | 123.692.155,70 | 6.597.238,96 | 52.686.981,64 | 64.407.935,10 |

| ENADE | 46.112.606,67 | 9.744.080,94 | 35.298.062,70 | 1.070.463,03 |

| INFORMÁTICA | 53.085.943,51 | 6.965.429,82 | 25.102.916,25 | 21.017.597,44 |

| ADMINISTRATIVO | 9.884.905,42 | 1.368.440,68 | 4.921.088,43 | 3.595.376,31 |

| DEMAIS | 67.030.444,84 | 41.785.646,70 | 23.126.633,75 | 2.118.164,39 |

| Total | 811.938.604,87 | 86.028.343,42 | 407.494.477,62 | 171.893.116,56 |

Fonte: Tesouro Gerencial 2022.

Os valores de restos a pagar são objeto de consultas regulares durante o exercício, com vistas a preservar a avaliação da manutenção dos saldos.

Nota 22 – Restos a Pagar de Despesas Relacionadas ao Enfretamento à Calamidade Pública Decorrente da Covid-19

Apesar do encerramento em 31 de dezembro de 2020 do estado de calamidade pública nacional, reconhecido na forma do Decreto Legislativo n.º 6, de 20 de março de 2020, e a consequente revogação da Emenda Constitucional n.º 106, de 7 de maio de 2020, a identificação dos gastos relacionados à covid-19 foi mantida no exercício de 2021, de modo a manter o acompanhamento e a transparência dos gastos relacionados à pandemia e seus efeitos sociais e econômicos.

Os gastos do Inep nessa pasta em 2021 receberam o marcador de Plano Orçamentário com a codificação "CV19", conforme orientações da Secretaria de Orçamento Federal.

Do montante de R$ 665.415.937,60 inscrito e reescrito em restos a pagar não processados, R$ 66.991.599,26 receberam o marcador de Plano Orçamentário com a codificação "CV19". A tabela abaixo apresenta o estoque de restos do Plano Orçamentário.

Cabe destacar que esses empenhos foram emitidos no exercício de 2021 para a cobertura de despesas relativas aos exames e avaliações – Enem, Saeb e Enade.

| Tabela 56 – Demonstrações contábeis Inep 2022: Restos a Pagar Ação Orçamentária 21C0 – Covid-19 | R$ | |||

| Subação | RAP Inscrito | RAP Pago | Cancelados | Saldo de RAP |

| Enem | 24.991.002,79 | 8.033.574,43 | 0 | 16.957.428,36 |

| Saeb | 40.677.715,27 | 0 | 0 | 40.677.715,27 |

| Enade | 1.322.881,20 | 1.322.881,20 | 0 | 0 |

| Total | 66.991.599,26 | 9.356.455,63 | 0 | 57.635.143,63 |

Fonte: Tesouro Gerencial 2022.

Balanço Financeiro

O Balanço Financeiro demonstra a receita e a despesa orçamentária bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior e os que transferem para o exercício seguinte. Possibilita a apuração do resultado financeiro do exercício, não devendo ser confundido com o deficit ou superavit financeiro do exercício apurado no Balança Patrimonial.

| Tabela 57.1 – Demonstrações contábeis Inep 2022: Balanço Financeiro (ingressos) | R$ | ||

| INGRESSOS | |||

| ESPECIFICAÇÃO | 2022 | 2021 | AH % |

| Receitas Orçamentárias | 171.919.814,51 | 187.099.931,97 | -8,11 |

| Ordinárias | - | - | |

| Vinculadas | 172.448.483,44 | 187.936.875,66 | -8,24 |

| Educação | 6.124,56 | 207,31 | 2.854,30 |

| Outros Recursos Vinculados a Órgãos e Programas | 172.442.358,88 | 187.936.668,35 | -8,24 |

| (-) Deduções da Receita Orçamentária | -528.668,93 | -836.943,69 | -36,83 |

| Transferências Financeiras Recebidas | 976.950.260,04 | 951.418.377,23 | 2,68 |

| Resultantes da Execução Orçamentária | 554.205.841,69 | 479.735.787,00 | 15,52 |

| Repasse Recebido | 554.205.841,69 | 479.735.787,00 | 15,52 |

| Independentes da Execução Orçamentária | 422.744.418,35 | 471.682.590,23 | -10,38 |

| Transferências Recebidas para Pagamento de RP | 292.858.928,28 | 345.979.498,24 | -15,35 |

| Demais Transferências Recebidas | 741.369,39 | 986.315,71 | -24,83 |

| Movimentação de Saldos Patrimoniais | 129.144.120,68 | 124.716.776,28 | 3,55 |

| Recebimentos Extraorçamentários | 579.480.801,63 | 626.404.203,11 | -7,49 |

| Inscrição dos Restos a Pagar Processados | 88.471.184,30 | 6.416.069,32 | 1.278,90 |

| Inscrição dos Restos a Pagar Não Processados | 476.843.023,63 | 545.803.079,29 | -12,63 |

| Depósitos Restituíveis e Valores Vinculados | 260.927,02 | 54.060.227,54 | -99,52 |

| Outros Recebimentos Extraorçamentários | 13.905.666,68 | 20.124.826,96 | -30,9 |

| Restituições a Pagar | 0 | 85 | -100 |

| Arrecadação de Outra Unidade | 13.814.357,71 | 20.124.741,96 | -31,36 |

| Demais Recebimentos | 91.308,97 | 0 | 100 |

| Saldo do Exercício Anterior | 166.046.922,95 | 193.373.920,73 | -14,13 |

| Caixa e Equivalentes de Caixa | 166.046.922,95 | 193.373.920,73 | -14,13 |

| TOTAL | 1.894.397.799,13 | 1.958.296.433,04 | -3,26 |

Fonte: Siafi 2021/2022.

| Tabela 57.2 – Demonstrações contábeis Inep 2022: Balanço Financeiro (dispêndios) | R$ | ||

| DISPÊNDIOS | |||

| ESPECIFICAÇÃO | 2022 | 2021 | AH % |

| Despesas Orçamentárias | 1.098.048.682,06 | 1.037.322.847,98 | 5,85 |

| Ordinárias | 687.940.825,37 | 562.286.880,21 | 22,35 |

| Vinculadas | 410.107.856,69 | 475.035.967,77 | -13,67 |

| Educação | 44.224.892,02 | 0 | 100 |

| Seguridade Social (Exceto Previdência | 243.247,48 | 4.007.860,47 | -93,93 |

| Previdência Social (RPPS) | 9.037.008,30 | 3.264.325,00 | 176,84 |

| Outros Recursos Vinculados a Órgãos e Programas | 356.602.708,89 | 467.763.782,30 | -23,76 |

| Transferências Financeiras Concedidas | 162.895.019,83 | 183.541.593,98 | -11,25 |

| Resultantes da Execução Orçamentária | 2.712.784,36 | 5.121.898,23 | -47,04 |

| Repasse Concedido | 2.712.784,36 | 5.121.898,23 | -47,04 |

| Independentes da Execução Orçamentária | 160.182.235,47 | 178.419.695,75 | -10,22 |

| Transferências Concedidas para Pagamento de RP | 1.025.990,82 | 3.728.323,47 | -72,48 |

| Movimento de Saldos Patrimoniais | 159.156.244,65 | 174.691.372,28 | -8,89 |

| Pagamentos Extraorçamentários | 414.139.185,81 | 571.385.068,13 | -27,52 |

| Pagamento dos Restos a Pagar Processados | 6.415.449,82 | 5.461.715,73 | 17,46 |

| Pagamento dos Restos a Pagar Não Processados | 407.494.477,62 | 511.974.125,60 | -20,41 |

| Depósitos Restituíveis e Valores Vinculados | 229.258,37 | 53.949.226,80 | -99,58 |

| Saldo para o Exercício Seguinte | 219.314.911,43 | 166.046.922,95 | 32,08 |

| Caixa e Equivalentes de Caixa | 219.314.911,43 | 166.046.922,95 | 32,08 |

| TOTAL | 1.894.397.799,13 | 1.958.296.433,04 | -3,26 |

Nota 23 – Receitas Orçamentárias Realizadas

O valor acumulado de receitas realizadas no quarto trimestre de 2022 foi de R$ 171.919.814,51. O montante refere-se substancialmente à receita com inscrições do Enem 2022 e do Revalida 2022.

Nota 24 – Transferências Financeiras Recebidas

As Transferências Financeiras Recebidas se referem às transações financeiras relativas à execução orçamentária, de bens e valores, referentes a transações intragovernamentais.

No quarto trimestre de 2022, as Transferências Financeiras Recebidas, que representam 51,57% do total dos ingressos financeiros, apresentaram variação positiva de 2,68% em relação ao exercício de 2021. Essas transferências referem-se substancialmente às "Transferências Intragovernamentais", repasses financeiros para cumprimento de pagamento das obrigações do Inep. Do montante recebido, 29,98% destinaram-se a pagamento de despesas inscritas em Restos a Pagar.

Nota 25 – Recebimentos Extraorçamentários

A variação negativa de -7,49% no item “Recebimentos Extraorçamentários”, tem como fator substancial a inscrição em restos a pagar não processados, o qual apresentou variação negativa de -12,63%, e de depósitos restituíveis e valores vinculados referentes substancialmente aos registros de garantias contratuais, com variação negativa de 99,52% em relação ao mesmo período do exercício de 2021.

O saldo de Restos a Pagar Não Processados exposto no Balanço Financeiro é devido ao cumprimento do art. 103 da Lei n.º 4.320/64.

Demonstrações dos Fluxos de Caixa

A Demonstração dos Fluxos de Caixa apresenta as entradas e saídas de caixa e as classifica em fluxos operacional, de investimento e de financiamento.

As informações dos fluxos de caixa permitem aos usuários avaliar como a entidade do setor público obteve recursos para financiar suas atividades e a maneira como os recursos de caixa foram utilizados.

| Tabela 58 – Demonstrações contábeis Inep 2022: Demonstrações dos Fluxos de Caixa | R$ | ||||||

| DFC | 2022 | 2021 | AH % | ||||

| FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS | 71.146.804,01 | -3.950.497,33 | -1.900,96 | ||||

| INGRESSOS | 1.163.036.668,25 | 1.212.703.363,70 | -4,1 | ||||

| Receitas Derivadas e Originárias | 171.919.814,51 | 187.099.931,97 | -8,11 | ||||

| Receita Tributária | 20.763.924,93 | 35.505.123,50 | -41,52 | ||||

| Receita de Serviços | 151.149.765,02 | 151.586.482,29 | -0,29 | ||||

| Outras Receitas Derivadas e Originárias | 6.124,56 | 8.326,18 | -26,44 | ||||

| Outros Ingressos Operacionais | 991.116.853,74 | 1.025.603.431,73 | -3,36 | ||||

| Ingressos Extraorçamentários | 260.927,02 | 54.060.227,54 | -99,52 | ||||

| Restituições a pagar | 0 | 85 | -100 | ||||

| Transferências Financeiras Recebidas | 976.950.260,04 | 951.418.377,23 | 2,68 | ||||

| Arrecadação de Outra Unidade | 13.814.357,71 | 20.124.741,96 | -31,36 | ||||

| Demais Recebimentos | 91.308,97 | 0 | 100 | ||||

| DESEMBOLSOS | -1.091.889.864,24 | -1.216.653.861,03 | -10,25 | ||||

| Pessoal e Demais Despesas | -888.797.653,93 | -938.355.451,61 | -5,28 | ||||

| Previdência Social | -9.684.170,55 | -9.079.848,74 | 6,66 | ||||

| Educação | -879.105.292,38 | -929.275.602,87 | -5,4 | ||||

| Gestão Ambiental | -8.191,00 | 0 | 100 | ||||

| Transferências Concedidas | -39.967.932,11 | -40.807.588,64 | -2,06 | ||||

| Intergovernamentais | -18.639.730,65 | -17.961.237,81 | 3,78 | ||||

| A Estados e/ou Distrito Federal | -18.639.730,65 | -17.961.237,81 | 3,78 | ||||

| Intragovernamentais | -15.778.939,90 | -14.297.987,36 | 10,36 | ||||

| Outras Transferências Concedidas | -5.549.261,56 | -8.548.363,47 | -35,08 | ||||

| Outros Desembolsos Operacionais | -163.124.278,20 | -237.490.820,78 | -31,31 | ||||

| Dispêndios Extraorçamentários | -229.258,37 | -53.949.226,80 | -99,58 | ||||

| Transferências Financeiras Concedidas | -162.895.019,83 | -183.541.593,98 | -11,25 | ||||

| FLUXOS DE CAIXA DAS ATIVIDADES DE INVESTIMENTO | -17.878.815,53 | -23.376.500,45 | -23,52 | ||||

| DESEMBOLSOS | -17.878.815,53 | -23.376.500,45 | -23,52 | ||||

| Aquisição de Ativo Não Circulante | -8.807.493,96 | -5.654.071,54 | 55,77 | ||||

| Outros Desembolsos de Investimentos | -9.071.321,57 | -17.722.428,91 | -48,81 | ||||

| FLUXOS DE CAIXA DAS ATIVIDADES DE FINANCIAMENTO | 0 | 0 | 0 | ||||

| GERAÇÃO LÍQUIDA DE CAIXA E EQUIVALENTES DE CAIXA | 53.267.988,48 | -27.326.997,78 | -294,93 | ||||

| CAIXA E EQUIVALENTES DE CAIXA INICIAL | 166.046.922,95 | 193.373.920,73 | -14,13 | ||||

| CAIXA E EQUIVALENTE DE CAIXA FINAL | 219.314.911,43 | 166.046.922,95 | 32,08 | ||||

Fonte: Siafi 2021/2022.

Nota 26 – Fluxo de Caixa das Atividades Operacionais

O saldo do fluxo de caixa das atividades operacionais do Inep no quarto trimestre de 2022 foi superavitário em R$ 71.146.804,01. Em relação ao mesmo período do exercício de 2021, obteve uma variação positiva de 1900,96%.

De acordo com a tabela acima, verifica-se que o item relevante que contribui para essa variação foi a diminuição dos desembolsos com as despesas com educação, que participou com 80,51% das despesas operacionais.

Nota 27 – Fluxo de Caixa das Atividades Investimento

O saldo do fluxo de caixa das atividades de investimento do Inep em 31 de dezembro de 2022 é composto pelos desembolsos relativos à aquisição de materiais permanentes, bem como da elaboração de programas/softwares, que, comparado ao exercício de 2021, obteve variação negativa de -23,52%.

Informações complementares

As informações do relatório contábil do exercício financeiro de 2022 estão disponibilizadas para consulta no portal do Inep: https://www.gov.br/inep/pt-br/acesso-a-informacao/transparencia-e-prestacao-de-contas/demonstracoes-contabeis.