7 – Quais os demais procedimentos a serem efetuados pelo fiscal do contrato nas ocasiões de compensação de jornada de trabalho?

Há uma diferenciação nos procedimentos a serem adotados conforme hipótese de compensação de jornada.

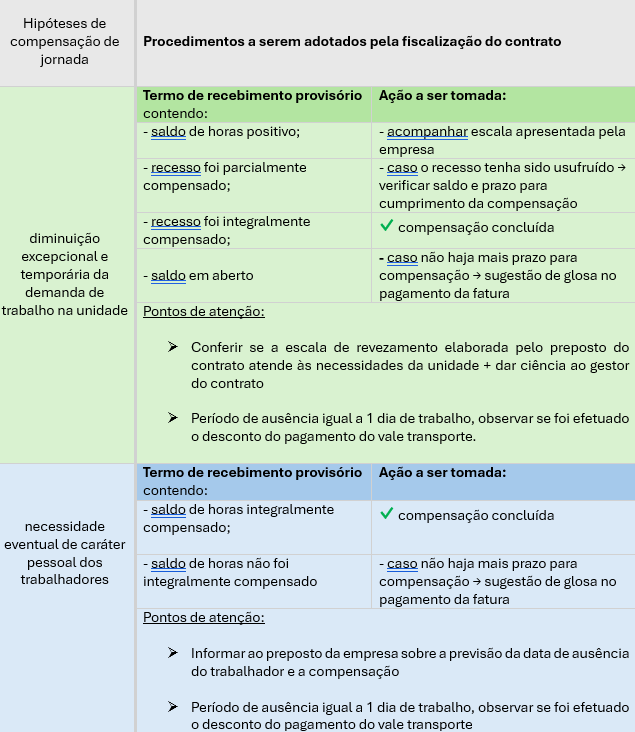

Na compensação de jornada para os períodos de recesso, o fiscal de contrato tem duas atividades principais:

- conferir se a escala de revezamento elaborada pela empresa contratada atende às necessidades de manutenção dos serviços de cada unidade, dando ciência ao gestor do contrato. (art. 15)

- o fiscal deverá elaborar o termo de recebimento provisório, com as seguintes informações:

I - se o saldo de horas encontra-se positivo, caso ainda não usufruído o recesso;

II - se o recesso foi parcialmente compensado, caso o recesso tenha sido usufruído, mas a compensação não tenha sido concluída;

III - se o recesso foi integralmente compensado, caso a compensação tenha sido concluída; ou

IV - se há saldo em aberto, com sugestão de glosa no pagamento da fatura, caso a compensação não tenha sido concluída até o mês imediatamente subsequente ao recesso. (art. 18)

Nos casos de compensação de jornada em razão de necessidades eventuais do trabalhador (inciso II do art. 2º da IN Seges/MGI nº 81, de 2024), o fiscal deverá:

- informar ao preposto da empresa sobre a compensação pretendida e a previsão da data de ausência do trabalhador;

- elaborar o termo de recebimento provisório, com as seguintes informações:

I - se o saldo de horas objeto do recebimento anterior foi integralmente compensado, caso a compensação tenha sido concluída; ou

II - se o saldo de horas não foi integralmente compensado, com a sugestão de glosa no pagamento da fatura. (art. 29)

Para ambas as hipóteses de compensação de jornada, caso o período de ausência corresponda a um dia de trabalho, o fiscal observará se foi efetuado o desconto do pagamento do vale transporte na fatura apresentada pela contratada. (art. 9º), com uma exceção:

caso a compensação de jornada venha a ocorrer em um dia no qual o trabalhador não exerceria suas atividades, então não será necessário descontar o vale-transporte.

Abaixo, apresenta-se um quadro-resumo com os procedimentos a serem adotados pelo fiscal do contrato quando houver compensação de jornada.

Quadro-resumo – Fiscalização do contrato