Carga Tributária em Telecomunicações

Veja a análise da Anatel sobre a carga tributária em serviços de telecomunicações. O estudo aponta o nível de carga tributária que incide sobre a telefonia móvel e a banda larga no Brasil, além de apresentar uma comparação internacional baseada em dados da União Internacional de Telecomunicações referentes aos impostos aplicados em diferentes países.

Entre os mais de 170 países que fizeram parte da análise, o Brasil possui a quarta maior carga tributária no serviço de telefonia móvel e a maior no caso da banda larga fixa.

Entenda a análise e seus resultados

Países com maior carga tributária em telefonia móvel (2019) | ||||||

Posição Ranking (Cesta UIT) | País | Custo da cesta de serviços | % da carga tributária inclusa | PNB per capita (US$ 2019) | ||

% da PNB per capita | US $ | PPC$ | ||||

181º | Burundi | 84,2% | 19,6 | 47,9 | 52% | 790 |

101º | Jordânia | 3,7% | 3,8 | 8,2 | 46% | 10.520 |

48º | Egito | 1,4% | 23,3 | 53,0 | 43% | 18.475 |

63º | Brasil | 1,8% | 11,3 | 16,4 | 40% | 14.890 |

33º | Sri Lanka | 1,0% | 13,9 | 18,3 | 39% | 13.260 |

146º | Zâmbia | 14,7% | 2,4 | --- | 35% | 3.560 |

143º | Tanzânia | 13,8% | 7,6 | 19,4 | 34% | 2.700 |

127º | Quênia | 7,5% | 12,0 | 33,0 | 33% | 4.430 |

112º | Rep. Dominicana | 4,7% | 2,9 | 9,5 | 32% | 11.720 |

155º | Ruanda | 19,9% | 13,3 | 28,4 | 30% | 2.250 |

Fonte: UIT (World Telecommunication / ICT Indicators Database 2020) - Elaboração: ATC/ANATEL * PNB per capita, PPP, baseados em dados do Banco Mundial |

Países com maior carga tributária em banda larga fixa (2019) | ||||||

Posição Ranking (Cesta UIT) | País | Custo da cesta de serviços | % da carga tributária inclusa | PNB per capita (US$ 2019) | ||

% da PNB per capita | US $ | PPC$ | ||||

45º | Brasil | 1,4% | 10,9 | 17,7 | 40,2% | 14.890 |

151º | Zâmbia | 20,1% | 23,9 | 61,0 | 33,5% | 3.560 |

154º | Tanzânia | 23,4% | 19,9 | 53,4 | 32,5% | .2700 |

146º | Quênia | 18,3% | 24,7 | 49,7 | 31,0% | 4.430 |

42º | Grécia | 1,3% | 22,0 | 28,1 | 30,2% | 30.470 |

89º | Rep. Dominicana | 3,2% | 19,7 | 42,8 | 30,0% | 11.720 |

169º | Malawi | 120,4% | 36,1 | 106,5 | 26,5% | 16.130 |

55º | Turquia | 1,6% | 14,1 | 40,4 | 25,5% | 27.660 |

6º | Croácia | 0,7% | 7,8 | 12,5 | 25,0% | 16.047 |

21º | Dinamarca | 0,9% | 44,2 | 34,9 | 25,0% | 61.960 |

Fonte: UIT (World Telecommunication / ICT indicators Database 2020 - Elaboração: ATC/ANATEL * PNB per capita, PPP, baseados em dados do Banco Mundial ** Dados de cesta de serviços disponíveis em indicators Database 2020 |

Principais mercados de banda larga fixa (nº de acessos) e carga tributária | ||||

País | Posição | Total de Acessos (2019) | Percentual do mercado global | Carga Tributária (2019) |

China | 1º | 449.279.000 | 39,7% | 0,0% |

EUA | 2º | 114.259.000 | 10,1% | 8,9% |

Japão | 3º | 42.502.489 | 3,8% | 8,0% |

Alemanha | 4º | 35.071.539 | 3,1% | 19,0% |

Brasil | 5º | 32.914.496 | 2,9% | 40,2% |

Rússia | 6º | 32.857.614 | 2,9% | 20,0% |

França | 7º | 29.760.000 | 2,6% | 20,0% |

Reino Unido | 8º | 26.786.963 | 2,4% | 20,0% |

Coréia do Sul | 9º | 21.906.172 | 1,9% | 10,0% |

México | 10º | 19.354.980 | 1,7% | 16,0% |

Índia | 11º | 19.156.559 | 1,7% | 18,0% |

Itália | 12º | 17.470.489 | 1,5% | 22,0% |

Espanha | 13º | 15.616.585 | 1,4% | 21,0% |

Canadá | 14º | 15.273.496 | 1,3% | 13,0% |

Vietnã | 15º | 14.802.380 | 1,3% | 10,0% |

Turquia | 16º | 14.231.978 | 1,3% | 25,5% |

Indonésia | 17º | 10.284.364 | 0,9% | 10,0% |

Tailândia | 18º | 10.108.819 | 0,9% | 7,0% |

Argentina | 19º | 8.793.181 | 0,8% | 21,0% |

Irã | 20º | 8.771.251 | 0,8% | 9,0% |

Total % dos 20 maiores mercados | 82,9% | |||

* Total do mercado global em 2019 = 1.132.668.607 | ||||

** Total de 2020 estimativa da UIT = 1.178.000.000 | ||||

** Carga Tributária retirada do relatório de ICT indicators database 2020 (referente a 2019) | ||||

Fonte: ITU (ICT Indicators database), World Telecommunication/ICT Indicators database (jan 2021). Elaboração: ATC/ANATEL |

Principais mercados de telecomunicações móveis (nº de acessos) e carga tributária | ||||

País | Posição | Total de Acessos (2019) | Percentual do mercado global | Carga Tributária (2019) |

China | 1º | 1.746.238.000 | 22,2% | 0,0% |

India | 2º | 1.151.480.361 | 14,7% | 18,0% |

EUA | 3º | 442.457.000 | 5,6% | 8,9% |

Indonésia | 4º | 341.277.549 | 4,3% | 10,0% |

Rússia | 5º | 239.795.946 | 3,1% | 20,0% |

Brasil | 6º | 202.009.290 | 2,6% | 40,2% |

Japão | 7º | 186.514.109 | 2,4% | 8,0% |

Nigéria | 8º | 184.592.255 | 2,3% | 22,6% |

Filipinas | 9º | 167.322.432 | 2,1% | 12,0% |

Bangladesh | 10º | 165.572.000 | 2,1% | 21,0% |

Paquistão | 11º | 165.405.847 | 2,1% | 0,0% |

Vietnã | 12º | 136.230.406 | 1,7% | 10,0% |

Tailândia | 13º | 129.614.000 | 1,6% | 7,0% |

México | 14º | 122.040.789 | 1,6% | 16,0% |

Irã | 15º | 118.061.419 | 1,5% | 9,0% |

Alemanha | 16º | 107.200.000 | 1,4% | 19,0% |

África do Sul | 17º | 96.972.459 | 1,2% | 15,0% |

Egito | 18º | 95.340.262 | 1,2% | 23,0% |

Reino Unido | 19º | 80.967.000 | 1,0% | 20,0% |

Turquia | 20º | 80.790.877 | 1,0% | 25,5% |

Total % dos 20 maiores mercados | 75,8% | |||

* Total do mercado global em 2019 = 7.979.900.316 | ||||

** Total de 2020 estimativa da UIT = 8.152.000.000 | ||||

*** Carga Tributária retirada do relatório de ICT indicators database 2020 (referente a 2019) | ||||

Fonte: ITU World Telecommunication/ICT Indicators database, December 2019. Elaboração: ATC/ANATEL |

Carga Tributária ad valorem em Serviços de Telecom no Brasil (média ponderada em dez/2020) OBS: não consideradas as arrecadações com os fundos setoriais FUST, FISTEL e FUNTTEL | |||

UF | Alíquota ICMS | Alíquota (ICMS + PIS + COFINS) | Carga tributária**(sobre o valor) |

AC | 250% | 28,7% | 38,20% |

AL | 30,0% | 33,7% | 48,07% |

AM | 30,0% | 33,7% | 48,07% |

AP | 29,0% | 32,7% | 45,99% |

BA | 28,0% | 31,7% | 43,96% |

CE | 30,0% | 33,7% | 48,07% |

DF | 28,0% | 31,7% | 43,96% |

ES | 25,0% | 28,7% | 38,20% |

GO | 29,0% | 32,7% | 45,99% |

MA | 29,0% | 32,7% | 45,99% |

MG | 27,0% | 30,7% | 41,99% |

MS | 29,0% | 32,7% | 45,99% |

MT | 32,0% | 35,7% | 52,43% |

PA | 30,0% | 33,7% | 48,07% |

PB | 30,0% | 33,7% | 48,07% |

PE | 30,0% | 33,7% | 48,07% |

PI | 30,0% | 33,7% | 48,07% |

PR | 29,0% | 32,7% | 45,99% |

RJ | 32,0% | 35,7% | 52,43% |

RN | 30,0% | 33,7% | 48,07% |

RO | 35,0% | 38,7% | 59,46% |

RR | 25,0% | 28,7% | 38,20% |

RS | 30,0% | 33,7% | 48,07% |

SC | 25,0% | 28,7% | 38,20% |

SE | 30,0% | 33,7% | 48,07% |

SP | 25,0% | 28,7% | 38,20% |

TO | 29,0% | 32,7% | 45,99% |

Média Brasil (i) | 27,8% | 31,4% | 43,60% |

i) Média ponderada pela quantidade de acessos em dezembro de 2020 (STFC, SeAC, SMP e SCM) | |||

ii) Os tributos aqui relatados não compõem os Fundos Setoriais. | |||

iii) Algumas UFs possuem fundos adicionais. Nestes casos, foram adicionados na alíquota do ICMS. No MA, a alíquota de ICMS é 27% mais 2% de FUMACOP | |||

iv) Para o MT, considerou-se a alíquota de 32% por ser do SMP, SCM e SeAC, incluso adicional de 2% de fundo estadual. Só o STFC tem alíquota de 27%. | |||

** carga tributária relativa ao valor adicionado |

Simulação de carga tributária sobre valor adicionado ad valorem para serviços de telecom (Simulação para estado de SP com alíquotas de impostos de 2020) | |||

Alíquota | |||

DRE Simplificada | Referências | Nominal | Real |

Receita Bruta de Serviços de Telecom | R$ 100,00 | ||

Serviços de Telecomunicações (sem tributos) | R$ 75,00 | ||

ICMS embutido no valor do Serviço | -R$ 25,00 | 25,00% | 33,33% |

PIS / COFINS | -R$ 2,74 | 3,65% | 3,65% |

Receita Líquida de Serviços | R$ 72,26 | ||

FUST | -R$ 0,72 | 1,0% | 1,0% |

FUNTTEL | -R$ 0,36 | 0,50% | 0,50% |

Resultado | R$ 71,18 | ||

Margem EBITDA (32,5%) | R$ 23,13 | ||

Imposto de renda | -R$ 5,78 | 25% | 25% |

Contribuição Social | -R$ 2,08 | 9% | 9% |

Resultado Líquido | R$ 15,27 | ||

Remuneração total de impostos | -R$ 36,69 | ||

Remuneração da cadeia produtiva (Receita Bruta - Impostos) | R$ 63,31 | ||

Carga tributária (Total impostos / Receita Bruta) | 36,69% | ||

Carga Tributária ad valorem (Total impostos / Receita Líquida Serviços) | 50,77% |

Comparação internacional de nível de carga tributária

Para a comparação internacional de nível de carga tributária, foi feito um recorte de um conjunto de mais de 170países que possuem dados publicados pela União Internacional de Telecomunicações em 2019. Esse subconjunto de países membros da UIT compõe a amostra utilizada na análise da Anatel.

A UIT buscou consultar as autoridades regulatórias e legislativas sobre a carga de cada país, além de realizar pesquisa sobre o valor dos tributos. Especificamente em relação ao Brasil, que disponibilizou dados fornecidos pela Anatel, em função de haver diferentes alíquotas de ICMS nos estados, a UIT adotou como critério a tributação do principal mercado do país, o Estado de São Paulo. Tal escolha metodológica é a mesma para a medição do custo das cestas de serviços de telecomunicações.

Por essa razão, o valor da carga tributária brasileira divulgado pela UIT, tanto para telefonia móvel quanto para banda larga fixa, foi de 40,15% em 2019.

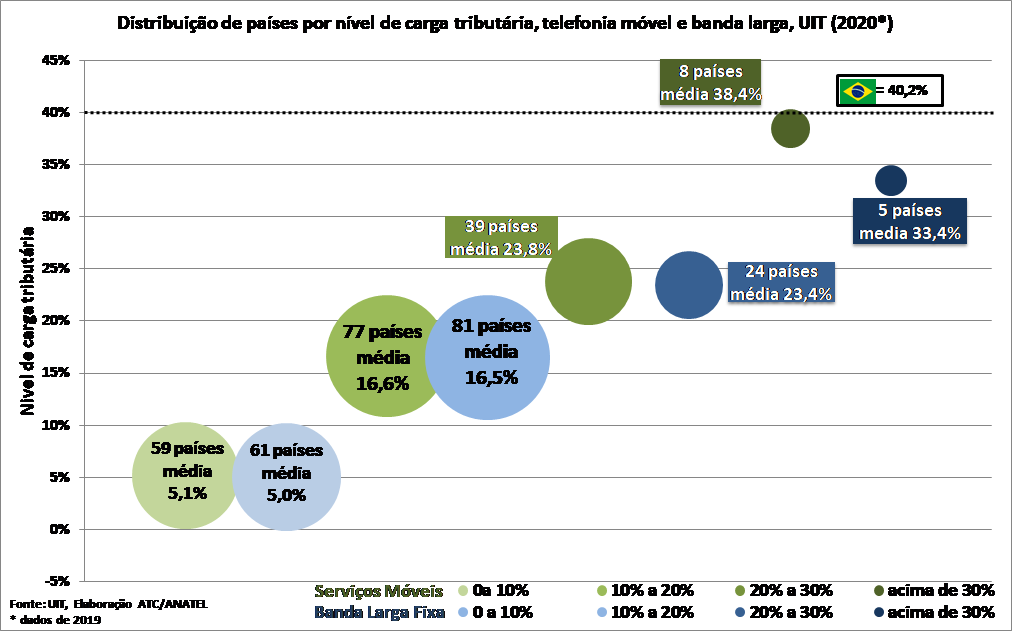

A partir dessa amostra de países, verificou-se que o Brasil possui a quarta maior carga tributária inclusa no serviço de telefonia móvel, sendo superado apenas por Burundi, Jordânia e Egito. Sri Lanka, Zâmbia, Tanzânia, Quênia, República Dominicana e Ruanda completam a lista das maiores cargas tributárias na telefonia móvel. Ressalta-se que o Brasil saiu de 83º lugar no ranking de custo de cesta de serviços em 2018 para 63º em 2019, também para o serviço de telefonia móvel.

No caso da banda larga fixa, entre os países analisados, o Brasil é o que possui a maior carga tributária inclusa.

A comparação da alta carga tributária brasileira fica mais evidente quando é feita entre os principais mercados desses serviços no mundo. Entre os vinte maiores mercados, tanto de banda larga quanto de telefonia móvel, o brasileiro apresenta a maior tributação em banda larga e a segunda maior tributação em telefonia móvel. Seguem abaixo as tabelas:

Nas tabelas acima, verifica-se que o Brasil é o quinto maior mercado de banda larga em termos de acessos, representando 2,9% do mercado global, mesmo com a maior carga tributária do serviço entre esses países. No caso de telefonia móvel, o Brasil representa 2,6% do mercado global e com a segunda maior carga tributária entre os grandes mercados.

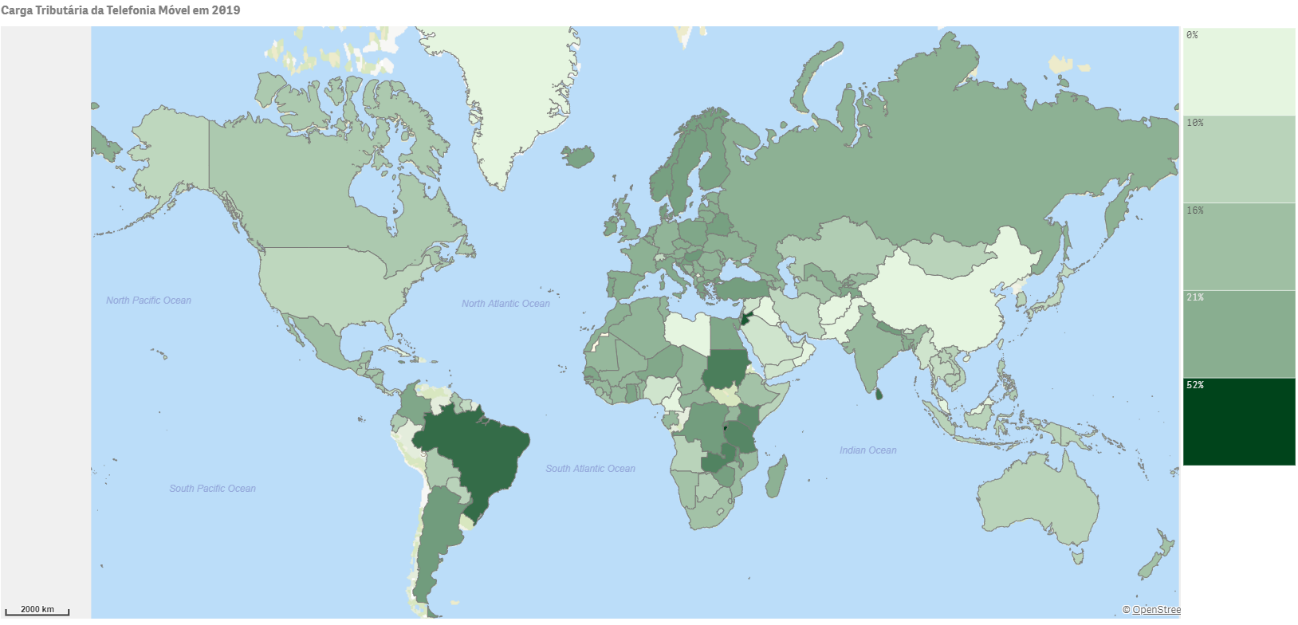

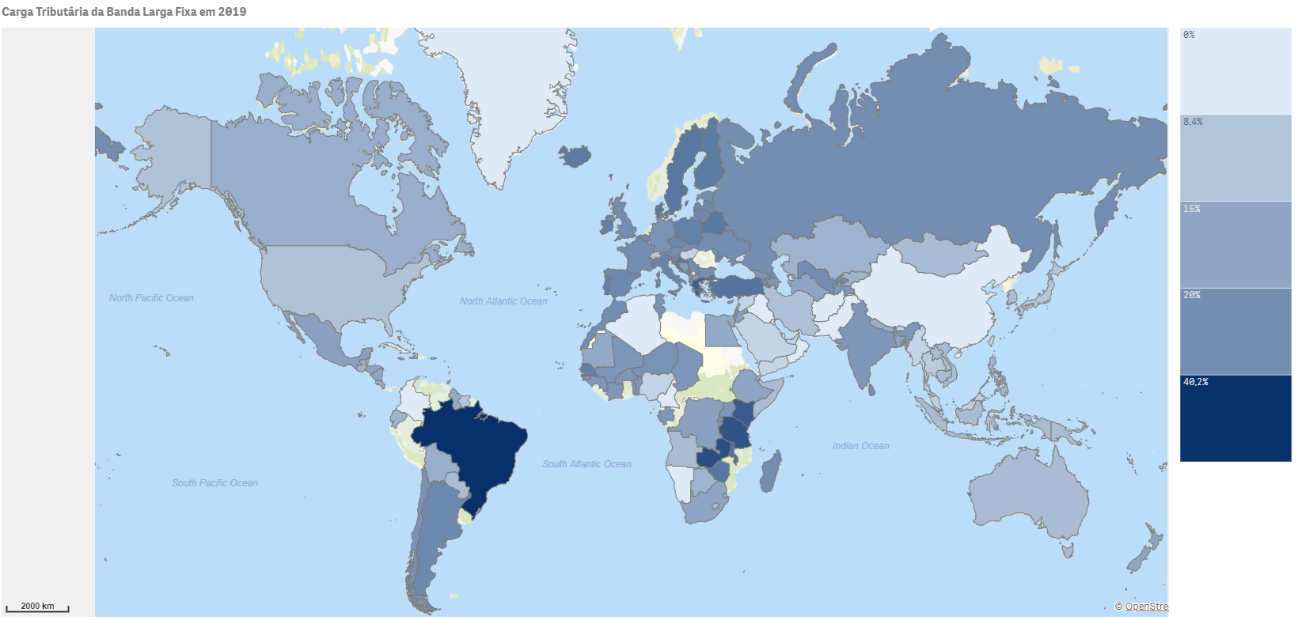

Essa discrepância tributária está ilustrada em três panoramas. O primeiro, representado no gráfico a seguir, traz um agrupamento de países de acordo com os níveis de carga tributária. Os outros dois são mapas que apresentam os países por nível de carga tributária: quanto mais intensa a coloração, maior a carga tributária.

ICMS e carga tributária efetiva em telecomunicações no Brasil

Uma vez analisado o Brasil no contexto internacional, há que se destacar a especificidade brasileira na tributação dos serviços de telecomunicações. Como o principal tributo é o ICMS, imposto de caráter estadual, a carga tributária incidente nos serviços dependerá da alíquota aplicada em cada estado. Conforme explicado anteriormente, a UIT usou o Estado de São Paulo como representativo do país por ser este o maior mercado nacional. Com o intuito de especificar melhor o real nível de tributação do serviço, a Anatel elaborou um quadro com as alíquotas de ICMS e a carga tributária efetiva de cada estado.

Além disso, construiu-se o cálculo de uma média nacional ponderada pela quantidade de acessos de banda larga, telefonia móvel, TV por assinatura e telefonia fixa de cada estado em dezembro de 2020.

Além dos tributos ICMS, PIS e COFINS, existem três fundos públicos que são custeados pelo setor de telecomunicações. São eles: Fundo de Universalização dos Serviços de Telecomunicações (Fust); Fundo de Fiscalização das Telecomunicações (Fistel); e Fundo para o Desenvolvimento Tecnológico das Telecomunicações (Funttel).

O Fistel foi criado pela Lei nº 5.070/1966 e destina-se a prover recursos para cobrir as despesas relacionadas à fiscalização dos serviços de telecomunicações, além de desenvolver os meios e aperfeiçoar a técnica necessária a essa atividade. Nos termos do art. 51 da Lei Geral de Telecomunicações – LGT (Lei nº 9.472/1997), cabe à Anatel a administração das receitas do Fistel. As principais receitas que compõem a arrecadação do Fistel são: as taxas de fiscalização (Taxa de fiscalização de Instalação - TFI e Taxa de Fiscalização de Funcionamento – TFF), as outorgas de serviços de telecomunicações, as multas e os preços públicos.

O Fust está disciplinado pela Lei nº 9.998/2000 e tem por finalidade proporcionar recursos destinados a cobrir a parcela de custo exclusivamente atribuível ao cumprimento das obrigações de universalização de serviços de telecomunicações, que não possa ser recuperada com a exploração eficiente do serviço. As principais receitas que compõem o fundo são a contribuição de 1% sobre a receita operacional bruta (ROB), decorrente de prestação de serviços de telecomunicações nos regimes público e privado e as transferências de recursos provenientes do Fistel.

O Funttel é um fundo de natureza contábil com o objetivo de estimular o processo de inovação tecnológica, incentivar a capacitação de recursos humanos, fomentar a geração de empregos e promover o acesso de pequenas e médias empresas a recursos de capital, de modo a ampliar a competitividade da indústria brasileira de telecomunicações, nos termos do art. 77 da Lei n° 9.472/1997. Instituído pela Lei nº 10.052/2000, o fundo tem como agentes financeiros o Banco Nacional de Desenvolvimento Econômico e Social (BNDES) e a Empresa Financiadora de Estudos e Projetos (Finep).

O Funttel possui um conjunto de origens de receitas elencadas: contribuição de 0,5% sobre receita bruta das empresas prestadoras de serviços de telecomunicações; dotações na Lei orçamentária anual e seus créditos adicionais; doações; contribuição de 1% devida pelas instituições autorizadas na forma da lei, sobre a arrecadação bruta de eventos participativos realizados por meio de ligações telefônicas; o produto de rendimento de aplicações do próprio fundo; e o produto da remuneração de recursos repassados aos agentes aplicadores.

O Fistel arrecadou, de 1997 até 2020, o valor de R$ 94,407 bilhões; o Fust arrecadou, de 2001 até 2019, o valor de R$ 12,001 bilhões (não contabilizando receitas do Fust via Fistel); e o Funttel teve, também entre 2001 e 2020, a arrecadação bruta de R$ 8,331 bilhões. Ressalta-se parte das receitas do Fust são arrecadadas através do Fistel. Os valores relativos aqui mencionados são referidos apenas às receitas que são arrecadas pelo fundo específico. Cabe salientar ainda que algumas unidades da federação possuem fundos estaduais específicos.

Abaixo, é apresentado um exercício de simulação do total de tributação com incidência de todos os impostos: ICMS, PIS, COFINS, Fundos Setoriais, IRPJ e CSSL.

Considerando um total de R$ 100 gastos em telecomunicações, verificou-se o quanto é destinado para pagar diversos tributos do governo e o quanto é destinado para remunerar a cadeia produtiva do setor. Neste sentido, num hipotético gasto de R$ 100 com serviço de banda larga fixa, aplicando-se uma alíquota de ICMS + PIS + COFINS de 27,74% (aplicada em SP e outros seis estados), há uma carga tributária efetiva de R$ 27,74 /R$ (100-27,74) = R$ 72,26. Isso dá uma carga tributária efetiva de aproximadamente 37%. Adicionando R$ 1,00 de Fust (receita bruta) e R$ 0,50 de receita para o Funttel.

A margem EBITDA (lucro antes dos impostos e juros) utilizada foi de 32,5%. A parti daí, aplica-se a alíquota de 25% de imposto de renda de pessoa jurídica e 9% de Contribuição Social sobre Lucro Líquido (CSLL). Desta forma, deduziu-se um valor de R$ 5,78 de IRPJ e R$ 2,08 de CSLL, totalizando um valor de R$ 36,69 em tributos o que, dado a base de R$ 100 de arrecadação bruta, dá o valor de 36,7% de carga tributária efetiva e um total de 50,77% de carga tributária sobre valor adicionado. Que seria o total de impostos pagos em relação à receita liquida do serviço (aquilo que realmente é pago para remunerar o serviço). E neste caso, considerando incluso todos os impostos estaduais e federais além dos fundos setoriais Fust e Funttel.