Perguntas e respostas sobre o Plano Anual de Auditoria Interna

Esta página de perguntas e respostas tem como objetivo esclarecer os principais pontos relacionados à elaboração do Plano Anual de Auditoria Interna (PAINT) e sua alimentação no e-CGU, facilitando o entendimento das exigências normativas existentes e proporcionando um melhor direcionamento para as Unidades de Auditoria Interna Governamental (UAIG) na construção do PAINT.

A Instrução Normativa SFC/CGU nº 5, de 27 de agosto de 2021 (IN 5/2021) regula o processo de elaboração e comunicação do planejamento da atividade de auditoria interna governamental nas UAIG sujeitas à supervisão técnica do Sistema de Controle Interno do Poder Executivo Federal, abrangendo tanto o PAINT quanto o Relatório Anual de Atividades de Auditoria Interna (RAINT) e o parecer sobre a prestação de contas.

1. CATEGORIAS DE ATIVIDADES E ALOCAÇÃO DE HORAS

Serviços de Auditoria

Capacitação dos Auditores

Monitoramento de Recomendações

Gestão e Melhoria da Qualidade

Levantamento de Informações para Órgãos de Controle Interno ou Externo

Gestão Interna da UAIG

Reserva Técnica (Demandas Extraordinárias)

Dúvidas Gerais

2. PERFIL DA UAIG E SISTEMA E-CGU

3. ENVIO E PRAZOS DO PAINT

A proposta de PAINT deve ser encaminhada à respectiva unidade de supervisão técnica até o último dia útil do mês de novembro do exercício anterior ao de sua execução. A apreciação pela unidade de supervisão técnica tem como objetivo harmonizar o planejamento, racionalizar a utilização de recursos e evitar a sobreposição de trabalhos entre a UAIG e a unidade de supervisão técnica com competência concorrente (Art. 5º da IN SFC nº 5/2021).

O PAINT deve ser aprovado pelo conselho de administração ou instância equivalente do órgão ou entidade, ou, na ausência desse, por seu dirigente máximo, antes do início do exercício a que se refere (Art. 7º da IN SFC nº 5/2021).

O PAINT aprovado deve ser encaminhado à respectiva unidade de supervisão técnica até o último dia útil do mês de fevereiro do ano a que se refere (Art. 8º da IN SFC nº 5/2021).

Sim. As UAIG devem dar publicidade do PAINT no prazo de 30 dias após a aprovação, ressalvadas as informações sigilosas previstas em lei (Art. 9º da IN SFC nº 5/2021).

A tarefa referente ao PAINT é disponibilizada no sistema e-CGU no início de outubro para todas as UAIG ativas no sistema.

Caso a unidade precise que a tarefa seja disponibilizada antes desse prazo, deve enviar o pedido, devidamente justificado, para a respectiva unidade de supervisão técnica (UST).

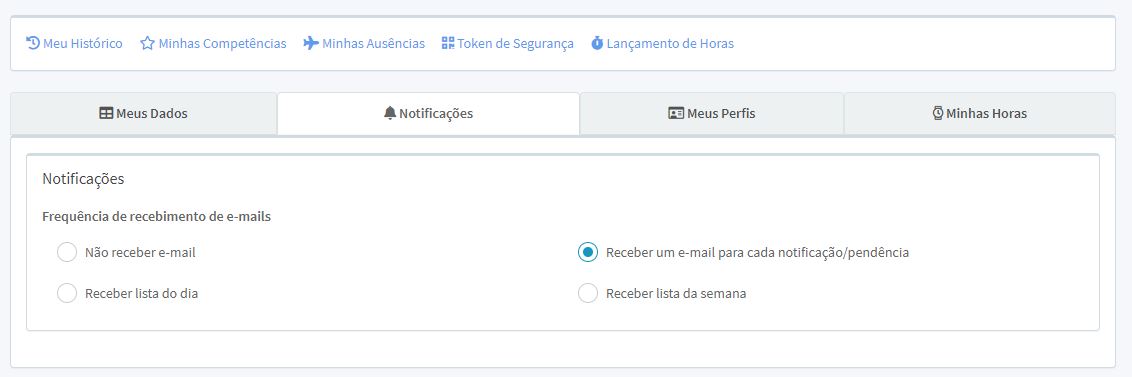

Sim, é possível ser notificado. Para receber as notificações do sistema, acesse a aba "Notificações" dentro da unidade no sistema e-CGU e certifique-se de que as opções de notificação estão ativadas. Dessa forma, você receberá os avisos automaticamente.

O recebimento de notificação por e-mail depende de duas configurações:

1. Da unidade, feita pelo gestor (podendo selecionar as duas opções concomitantemente):

2.Se for selecionada a segunda opção, o recebimento de e-mail pelo usuário dependerá da configuração definida pelo usuário:

Envie suas perguntas ou sugestões para sfc.supervisaotecnica@cgu.gov.br e ajude a melhorar as próximas versões da página