Perguntas Frequentes (FAQ)

-

Acompanhamento de Projetos Industriais

-

Qual o procedimento para a importação de insumos para a industrialização de produtos por empresas com projetos aprovados na Zona Franca de Manaus (ZFM)?

Primeiramente a empresa deve verificar se o insumo está disponível na Lista de Insumos Padrão Suframa (LIPS), através do <http://wwws.suframa.gov.br/servicos/estrangeiro/consultas/listageminsumos/EST_PoloProdutoGeralRelAlfa.asp>. Caso não esteja, deve fazer a solicitação de inclusão desse insumo, com a devida descrição e classificação NCM, através do formulário disponível no link <https://www.gov.br/suframa/pt-br/sistemas/area-projeto> que será analisada à luz do PPB correspondente.

Todos os insumos importados destinados à industrialização de produtos de empresas com projetos aprovados na ZFM devem estar na LIPS, com as descrições padronizadas, classificados conforme a Nomenclatura do Mercosul (NCM) e parametrizados de acordo com dados de projeto e as condicionantes estabelecidas pelas legislações dos Processos Produtivos Básicos (PPB), como regra para o licenciamento de importação de mercadorias, não-automático, dentro dos critérios do Processo Administrativo de Importação da Receita Federal do Brasil (RFB).

-

Considerando a publicação da Resolução CAS nº 205 de 25/02/2021, com efeitos a partir de 1º de janeiro de 2022, como as empresas devem proceder quanto à renovação dos Laudos de Operação e Produção?

Conforme a Resolução citada, não existem mais laudos e nem cota de importação de insumos em dólares americanos. Assim as informações de importação e cumprimento dos, parâmetros de projeto e de Processo Produtivo Básico (PPB) serão apresentadas pela empresa no Relatório Demonstrativo de Acompanhamento de Projetos (RDAP), no primeiro semestre de 2023, referente ao ano-base anterior.

-

A Suframa estimula às empresas por meio de fomento financeiro?

A Autarquia não possui linhas de fomento ou apoio apoio financeiro às empresas.

-

Após a publicação no DOU da aprovação do projeto industrial pelo Conselho de Administração da Suframa CAS, a empresa precisa solicitar algum laudo ou outro tipo de anuência para iniciar sua produção?

Com a vigência da Resolução nº 205, em 01/01/2022, não há mais a necessidade de emissão dos Laudos de Operação e Produção, a empresa pode realizar importações, se necessário e iniciar sua produção imediatamente após a publicação do ato aprobatório do projeto industrial.

-

Como a empresa sabe o valor da cota de importação (US$) disponível para importação de insumos?

Com a vigência da Resolução CAS nº 205/2021 não há mais a necessidade de cota de importação prévia em dólares americanos para insumos. A avaliação da importação de insumos em face da produção realizada e do PPB correspondente ocorrerá a posteriori, através do Relatório Anual Demonstrativo de Insumos - RADI, a ser apresentado a partir de 2023 Deve ser verificado, no entanto, se o insumo a ser importado consta na Lista de Insumos Padrão Suframa - LIPS.

-

A empresa estava com linha paralisada e laudos vencidos, e deseja retomar a produção de determinado produto, qual o procedimento junto à Suframa para voltar a operação da linha?

A empresa pode retornar a produção a qualquer momento dentro do prazo de 36 meses conforme previsto na Resolução CAS nº 205/2021 e, como não há mais a exigência de laudos de operação e produção, basta verificar se está em situação regular com o Laudo Técnico de Auditoria Independente (LTAI) - entregue ou justificado -, apresentação do Certificado ISO 9000 - caso exigível -, cadastro regular e, se necessário importar insumos, que estes estejam inseridos na Lista de Insumos Padrão Suframa (LIPS).

-

Para divulgação do PIM, seja no produto ou na embalagem, que não esteja conforme o Manual de Identidade Visual (MIV), como devemos proceder?

Poderão ser admitidas outras formas de divulgação desde que com autorização da Suframa. A empresa deverá solicitar formalmente, via requerimento protocolado junto à Autarquia, anexando as informações pertinentes (modelo da etiqueta, posição no produto/embalagem, etc) e a justificativa para utilização de outra forma de divulgação que não as indicadas no Manual.

-

Qual o procedimento para a importação de insumos para a industrialização de produtos por empresas com projetos aprovados na Zona Franca de Manaus (ZFM)?

-

Cadastro

-

O que é a inscrição cadastral?

A inscrição cadastral corresponde a um número de identificação e controle gerado por ocasião do cadastramento na Suframa e vinculado a cada pessoa jurídica ou física.

Base legal: Art. 5º, Resolução CAS nº 64, de 21 de outubro de 2021. -

Sou obrigado a ter uma inscrição Suframa?

Não. Para as empresas que queiram se instalar e operar na Zona Franca de Manaus, nas Áreas de Livre Comércio e nas demais áreas da Amazônia Ocidental não existe na legislação nenhuma obrigação de se cadastrar na Suframa pois, em regra, é assegurado a todos o livre exercício de qualquer atividade econômica, independentemente de autorização de órgãos públicos, salvo nos casos previstos em lei, conforme prevê o parágrafo único do art. 170 da CR/1988. Todavia, para se beneficiar com o usufruto de incentivos fiscais, aplicáveis no âmbito da ZFM, a pessoa jurídica deve possuir uma inscrição cadastral, nos termos do art. 4º da Resolução CAS nº 64/2021.

Base legal: CR/1988 e Resolução CAS nº 64/2021. -

Quem pode se cadastrar na Suframa?

Pessoas jurídicas, domiciliadas na Zona Franca de Manaus, Áreas de Livre Comércio e demais áreas da Amazônia Ocidental, que pretendam aprovar projetos empresariais de qualquer natureza, ou que pretendam promover a entrada de mercadorias nacionais ou estrangeiras para efeito de fruição de incentivos fiscais administrados pela Suframa. Pessoas físicas e jurídicas que sejam promitentes compradoras ou concessionárias de lotes de terras no âmbito do Distrito Agropecuário, para efeito de implementação e desenvolvimento de projetos agropecuários aprovados pela Suframa, também devem solicitar inscrição cadastral.

Base legal: Art. 4º, Resolução CAS nº 64/2021. -

Como faço para ter uma inscrição cadastral?

A inscrição cadastral deverá ser solicitada pelo sistema de cadastro da Suframa (CADSUF), por meio do sítio da Suframa m en https://www4.suframa.gov.br/cadsuf/#/menu-externo, selecionando as seguinte opções: Primeiro Acesso - Inscrição Cadastral - Pessoa Jurídica ou Pessoa Física. Para mais detalhes, foi disponibilizado o Manual de Instruções do CADSUF em https://www.gov.br/suframa/pt-br/sistemas/cadsuf/manual-cadsuf.pdf

-

Pago alguma taxa?

Sim. Ocorre o fato gerador da Taxa de Serviço (TS) no momento da solicitação dos serviços cadastrais, devendo ser recolhidos por meio de Guia de Recolhimento da União (GRU) até o quinto dia útil seguinte ao do registro dos pedidos, sob pena de não processamento e cancelamento do protocolo.

Não há previsão legal de isenção da TS.

Serviço cadastral

Valor

Cadastramento

R$ 140,37

Atualização cadastral e recadastramento

R$ 50,00

Reativação cadastral

R$ 173,16

Base legal: Lei nº 13.451, de 16 de junho de 2017.

-

Como realizar o credenciamento da empresa fornecedora de mercadorias, localizada fora da região incentivada?

As empresas remetentes de mercadoria, que pretendam solicitar a geração de Protocolo de Ingresso de Mercadoria Nacional (PIN), estão sujeitas ao credenciamento na Suframa, o qual deverá ser realizado pelo CADSUF, no sítio eletrônico da Suframa, em https://www4.suframa.gov.br/cadsuf/#/menu-externo, selecionando-se as opções Primeiro Acesso - Credenciamento - Pessoa Jurídica - Remetente.

Este é um serviço de credenciamento automático e sem cobrança de taxa. Basta preencher o formulário e aguardar a senha de acesso chegar ao e-mail informado.

Para mais detalhes, encontra-se disponível o Manual de Instruções do CADSUF no site https://www.gov.br/suframa/pt-br/sistemas/cadsuf/manual-cadsuf.pdfBase legal: Art. 18, Resolução CAS nº 64/2021.

-

Como recuperar senha?

Em situações em que seja necessária a recuperação de senha a empresa deverá acessar https://www.gov.br/suframa/pt-br/sistemas/cadsuf, clicar em 'Recuperar Senha', inserir o CNPJ e clicar em 'Enviar'. Confira se os dados estão corretos e clique em 'confirmar'. Você receberá um e-mail com instruções para redefinir sua senha. Siga as instruções contidas na mensagem para criar uma nova senha de acesso.

Caso não possua mais acesso ao e-mail cadastrado, acesse a opção de solicitar alteração de e-mail no Sistema de Cadastro (CADSUF), disponível no link https://www4.suframa.gov.br/cadsuf/#/menu-externo

-

Não possuo mais acesso ao e-mail cadastrado. Como faço para recuperar a senha?

Nesse caso, é necessário, em primeiro lugar, solicitar alteração de e-mail, através do CADSUF, em https://www4.suframa.gov.br/cadsuf/#/menu-externo, clicando-se em “solicitar alteração de e- mail”. Após o pagamento da GRU, é só aguardar a efetivação da atualização, que, via de regra, ocorre em até 1 dia útil após a liquidação do pagamento da taxa.

Mais detalhes podem ser conferidos no Manual de Instruções de CADSUF, em https://www.gov.br/suframa/pt-br/sistemas/cadsuf/manual-cadsuf.pdf

-

Qual o prazo para recorrer da decisão de indeferimento? Preciso pagar nova taxa para recorrer?

O prazo para interposição de recurso é de 10 (dez) dias corridos, a partir da data do indeferimento da solicitação. Não é preciso pagar nenhuma taxa adicional.

-

Como faço para interpor recurso?

O recurso deve ser interposto por meio do CADSUF, em https://www4.suframa.gov.br/cadsuf/#/menu-externo. Deve-se clicar em “consultar protocolo”, no campo “acompanhamento do processo”. Em seguida, devem ser preenchidas as informações relativas ao protocolo. Por último, deve-se clicar em “visualizar pendência”, preencher a justificativa do recurso, anexar a documentação necessária e, por último, clicar no botão “enviar”. É importante que os dados do protocolo sejam informados corretamente, pois caso haja alguma divergência nas informações, não será possível acessar a tela para interposição do recurso.

-

Após o indeferimento do protocolo, posso aproveitar a Taxa de Serviço (TS) em um novo protocolo?

Não. O fato gerador da TS ocorre no momento da geração de cada protocolo.

-

Posso apresentar um documento que foi assinado digitalmente?

Sim, desde que por meio de certificadora credenciada perante a Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil).

-

Quais os motivos que podem levar uma empresa a ter sua inscrição cadastral bloqueada?

Ausência de CND ou CPD-EN, fornecida pela Receita Federal; ausência de certificado de regularidade perante a Caixa Econômica Federal; dívidas no CADIN; superveniência de sanções administrativas ou judiciais que importem em restrições à obtenção de incentivos fiscais, subsídios, subvenções ou celebração de contratos com o Poder Público; superveniência de dívidas tributárias ou não tributárias exigíveis e não liquidadas junto à Suframa; a inexecução total ou parcial dos projetos conforme regras dos correspondentes atos probatórios, observado o disposto em resolução específica; a não realização, total ou parcial, de investimentos em pesquisa e desenvolvimento, observado o disposto em resolução específica; a constatação de inidoneidade de informações ou documentos necessários ao cadastramento; ou, ainda, a constatação de divergência de dados cadastrais.

Base legal: Resolução CAS nº 64/2021. -

Quando uma empresa se torna inativa? Como faço para reativá-la?

Empresa com inscrição cadastral bloqueada há mais de 6 meses consecutivos ou empresa responsável pela entrada de mercadorias nacionais ou estrangeiras na Zona Franca de Manaus, nas Áreas de Livre Comércio a ela vinculadas e demais áreas da Amazônia Ocidental, para efeito de fruição de incentivos fiscais administrados pela Suframa, quando deixar de operar por mais de 24 meses consecutivos, contados da data da última operação comercial. Para reativar a inscrição, a empresa deve fazer a solicitação, via CADSUF, de um protocolo de reativação cadastral, que será analisado após a compensação do pagamento da taxa. Caso a inativação tenha decorrido de bloqueio que se prolongou mais de 6 meses consecutivos, as pendências que ensejaram o bloqueio devem ser previamente sanadas.

-

A inscrição cadastral poderá ser cancelada?

Sim, de acordo com a Resolução CAS nº 64/2021, art. 33, a inscrição cadastral será cancelada nas seguintes situações:

I – inativação por mais de seis meses, automaticamente;

II – de ofício, verificada a baixa no Cadastro Nacional de Pessoa Jurídica - CNPJ ou no Cadastro de Pessoa Física - CPF;

III – a pedido da pessoa cadastrada. -

A inscrição cadastral na Suframa tem um prazo de validade?

Não, a Resolução CAS nº 64/2021, art. 6º, dispõe que a inscrição cadastral terá prazo de validade indeterminado, mas sujeita a bloqueio, inativação ou cancelamento, conforme o disposto no Capítulo VI da mencionada Resolução.

-

Sou empregador, porém não possuo empregados, sou obrigado a possuir a Certidão de Regularidade do FGTS para realizar meu cadastro na Suframa?

Sim. Conforme o art.16, inc. IX da Resolução CAS nº 64/2021, será realizada consulta a Regularidade do Empregador – CEF. Portanto, mesmo que a empresa não possua empregados, deve estar cadastrada junto à Caixa Econômica Federal, caso pretenda solicitar inscrição cadastral na Suframa.

-

Empresa prestadora de serviço é obrigada a possuir Inscrição estadual para realizar cadastro na Suframa?

Não. Nesse caso não há obrigatoriedade, em regra, de empresas prestadoras de serviço possuírem inscrição estadual.

-

Existe algum arquivo que reúna todas as dúvidas frequentes de Cadastro?

Sim. Todas as dúvidas sobre Cadastro presentes nesta página estão reunidas em um arquivo PDF, que pode ser baixado em https://www.gov.br/suframa/pt-br/sistemas/cadsuf/faq-cadastro.pdf

-

O que é a inscrição cadastral?

-

Conceitos da administração pública

-

O que são licitações?

Licitação é o procedimento administrativo para contratação de serviços ou aquisição de produtos pelos entes da Administração Pública direta ou indireta. No Brasil, para licitações por entidades que façam uso da verba pública, o processo é regulado pela lei nº 8.666/93.

-

O que são convênios?

São acordos firmados entre os diversos órgãos da Amazônia Ocidental para realização de objetivos de interesse comum entre participes, concernentes a serviços e obras.

-

O que são auditorias?

As auditorias realizadas junto às Unidades da Suframa buscam obedecer às metas previstas rumo ao objetivo de opinar sobre a regularidade das ações realizadas quanto aos aspectos de eficiência, eficácia e economicidade, procurando auxiliar a Administração por meio de recomendações que visam aprimorar os procedimentos, melhorar os controles e aumentar a responsabilidade gerencial. -

O que é o PPA?

O Plano Plurianual de Trabalho (PPA) é um instrumento de planejamento de médio prazo que estabelece as diretrizes, objetivos e metas do governo federal e suas linhas estratégicas aprovadas no plano estratégico da autarquia, priorizadas pela Superintendência para um período de quatro anos, cujo alcance é objeto da permanente busca institucional por melhores resultados. -

O que é o Siplad?

O Sistema de Planejamento e Coordenação Administrativa (Siplad) - aprovado pela Portaria Nº. 095/2005 - GAB. SUP. de 08 de abril de 2005 - é o instrumento de gestão de que dispõe a Suframa para alcançar a concretização dos seus objetivos estratégicos e sua missão.

-

O que é a 'Cartilha de Incentivos Fiscais'?

A Cartilha tem como objetivo orientar o entendimento sobre o tratamento tributário concedido àqueles que desejam fazer uso dos incentivos fiscais à produção e comercialização na Zona Franca de Manaus, Amazônia Ocidental e Áreas de Livre Comércio. http://www.suframa.gov.br/download/documentos/Cartilha_de_Incentivos_Fiscais_PORT_rev2011.pdf -

Qual é a abrangência da 'Lei de Acesso à Informação'?

A nova legislação deve ser cumprida por todos os órgãos e entidades (Federais/Estaduais/Municipais), todos os poderes (Executivo/Legislativo/judiciário/Cortes de Contas e do Ministério Público), todas as administrações direta (órgãos públicos) e indireta (autarquias, fundações, empresas públicas, sociedades de economia mista e demais entidades controladas direta ou indiretamente pela União Estados, Distrito Federal e Municípios) e as entidades privadas sem fins lucrativos que recebam recursos públicos, para a realização de ações de interesse público, diretamente do orçamento ou mediante subvenções sociais, contratos de gestão, convênios, termo de parceria, acordo, ajustes ou outros instrumentos congêneres. -

O que é acesso à informação pública?

A Constituição Federal garante à nossa sociedade o direito de acesso às informações de interesse geral ou de seu interesse particular, desde que isto não provoque riscos à sociedade ou ao Estado.

-

O que é cultura de acesso?

É o norte para os agentes públicos atuarem de forma responsável, garantindo por Lei o direito de acesso à informação pelo cidadão comum, observando a publicidade da informação como preceito geral e o sigilo a exceção.

-

O que é transparência passiva?

A Administração Pública disponibiliza um canal direto de comunicação com a sociedade em atendimento à demanda das solicitações.

-

O que é transparência ativa?

A Administração Pública divulga as informações à sociedade de forma proativa, espontânea, independente de requisição.

-

O que é linguagem cidadã?

A informação deve ser comunicada ao cidadão de forma ágil, transparente, clara e de fácil compreensão.

-

O que é a 'Lei de Acesso à Informação - Lei nº 12.527'?

É a Lei Federal, sancionada em 18 de novembro de 2011, que estabelece o acesso a informações públicas assegurando o direito fundamental de todo e qualquer cidadão.

-

O que é o princípio da publicidade?

De acordo com a Constituição Federal, em seu artigo 37, a publicidade é um dos princípios a serem obedecidos pela Administração Pública, assim como a legalidade, impessoalidade, moralidade e eficiência.

-

O que são licitações?

-

Distrito Agropecuário

-

Quais são as transferências de terras da Suframa realizadas?

A Suframa transfere terras por meio de regularização fundiária, doação, concessão e venda.

Cabe a ressalva de que a doação só pode ser feita para outros órgãos públicos do estado brasileiro que estão diretamente relacionadas as áreas da Suframa e não para pessoas da esfera privada.Já a regularização fundiária, concessão e venda de terras são mais direcionados para pessoas da esfera privada.

-

A Suframa possui áreas disponíveis para venda?

Sim, a Suframa ainda possui terras livres que podem ser disponibilizadas para a venda.

-

Como a Suframa essas terras?

A Suframa vende a concessão de terras livre por meio de processo de licitação que é uma espécie procedimento de compra e venda de bens e serviços públicos, sendo que atualmente a modalidade de venda prevista por lei é o leilão, onde o vencedor tem que ofertar o maior lance em local e datas definidas por edital de convocação.

-

Há alguma restrição para a transferência de terras da Suframa, após uma vitória na licitação?

Sim, o vencedor da licitação tem de aprovar um projeto agropecuário na Suframa antes de assinar o contrato de transferência de lote de terras no Distrito Agropecuário.

-

Como é a transferência realizada pela Suframa na licitação?

É realizada a concessão por 10 anos do lote de terras através de Concessão de Direito Real de Uso (CDRU), com possibilidade de transferência definitiva com o pagamento de valor residual do lote e comprovação da manutenção da atividade produtiva de projeto aprovado após esse período.

-

Há previsão para novas licitações de terras da Suframa por meio de licitação no Distrito Agropecuário?

Não havendo outros meios legais de transferência de áreas, há a necessidade de se realizar licitações em períodos constantes das terras livres para o cumprimento da destinação pública de doação das áreas do Distrito Agropecuário para a Suframa.

-

Existe outra possibilidade de transferência de área livre da Suframa sem ser por licitação?

Há a possibilidade de contratação direta por dispensa de licitação, para os casos em que houver um projeto de natureza singular a ser implantado no Distrito Agropecuário que esteja aprovado na Suframa.

-

Qual é o contrato realizado na dispensa de licitação?

Contrato de Concessão de Direito Real de Uso (CDRU).

-

Na dispensa de licitação de lote de terras há algum valor a ser pago para a Suframa?

Sim, há valor a ser pago para a Suframa, onde o preço do lote por hectare equivale ao valor da terra nua do INCRA para o Munícipio onde se localiza - que pode ser em Manaus ou Rio Preto da Eva.

-

Quais são as transferências de terras da Suframa realizadas?

-

Indicadores Industriais

-

Qual a função do Sistema de Indicadores Industriais?

O Sistema de Indicadores Industriais permite às empresas do Polo Industrial de Manaus o envio das informações socioeconômicas à Suframa. As empresas do PIM podem realizar o envio de novas informações socioeconômicas e fazer retificação de informações já enviadas, as quais serão a base para a geração e publicação do caderno de Indicadores de Desempenho do Polo Industrial de Manaus. Esta é uma contrapartida compulsória conforme o ato de aprovação do projeto industrial.

-

Até quando o Sistema de Indicadores Industriais fica aberto para que seja feita a retificação?

É permitido alterar somente informações do ano-base e do ano anterior ao ano-base.

-

Como retificar informações referentes a anos anteriores quando o Sistema de Indicadores já está fechado para ajustes? E quais os documentos necessários?

Para retificar anos anteriores devem ser adotados os seguintes procedimentos:

- Criar uma conta acessando <https://sso.acesso.gov.br/login?client_id=5b1db4fd-87e7-4689-9c37-faa2a5663c6c&authorization_id=177cfa03f5>;

- Solicitar o serviço no <https://www.gov.br/pt-br/servicos/solicitar-ajustes-de-dados-no-sistema-de-indicadores-de-empresas-com-projetos-plenos-aprovados-na-zona-franca-de-manaus>.

Os documentos necessários para solicitar a retificação de anos anteriores são os seguintes:

- Requerimento (assinada pelo representante legal)

- Planilha detalhada dos ajustes, mês a mês (assinada pelo autor da planilha)

- Declaração de Veracidade dos ajustes pretendidos (assinada pelo representante legal)

- Documento de identificação do procurador ou sócio e procuração (quando aplicável)

- Cópia da última alteração contratual a fim de comprovar que o outorgante possui poderes para conceder a referida procuração, ou em caso de representante, se este possui poderes para representar a empresa.

-

Existem modelos dos documentos para fazer a solicitação de retificação nos anos anteriores, disponíveis para download no site institucional ?

Sim, no site Institucional há modelos dos documentos para requerer os ajustes dos anos anteriores, devendo o interessado acessar o <https://www.gov.br/suframa/pt-br/sistemas/indicadores> para informações gerais e os modelos de documentos disponíveis para download.

-

Qual a função do Sistema de Indicadores Industriais?

-

Lotes no Distrito Industrial

-

Como são disponibilizados os lotes?

Os lotes são disponibilizados por meio de licitação pública, conforme previsto na Resolução CAS nº 102/2021.

Base legal: Resolução do Conselho de Administração da Suframa nº 102, de 30 de junho de 2021. -

Quem pode participar das licitações de lotes?

Qualquer pessoa jurídica interessada em implantar empreendimento industrial, comercial ou de serviços compatível com os objetivos da Zona Franca de Manaus, desde que atenda aos requisitos do edital e da legislação aplicável.

-

Quais documentos são exigidos para participar da licitação?

O edital de cada licitação define os documentos necessários, mas geralmente são exigidos atos constitutivos da empresa, comprovação de regularidade fiscal, proposta técnica e proposta econômica.

-

Posso transferir um lote para outra empresa?

Sim, desde que o lote não seja objeto de contrato de Concessão de Direito Real de Uso

(CDRU) e haja autorização prévia da Suframa. A transferência depende da regularidade do adquirente, inclusive a aprovação do projeto técnico-econômico a ser implantado no local. -

O que acontece com lotes ociosos ou usados de forma irregular?

Lotes sem atividade produtiva ou utilizados de forma diferente da finalidade aprovada podem ser revertidos à Suframa e disponibilizados novamente por meio de procedimento licitatório.

-

Como são disponibilizados os lotes?

-

Mercadoria Estrangeira

-

Quais são os critérios que devem ser seguidos para uma empresa obter anuência da Suframa para realizar uma importação com incentivo fiscal na região de controle da Autarquia?

É preciso estar com seu cadastro ativo e regular no sistema de Cadastro da Suframa (CadSuf). Ademais, deve baixar o programa PLI 5.0, encontrado no site da Suframa na aba serviços, localizar a opção sistema de mercadoria estrangeira e clicar em Instalador da versão completa do software PLI 5.0. Obedecer ao limite de importação estabelecido.

-

O que é o Sistema de Gerenciamento dos Pedidos de Licenciamento de Importação (PLI 5.0)?

É um software que deve ser utilizado pelo importador para se adequar à atual legislação federal, no que concerne às importações de mercadorias estrangeiras com os incentivos.

-

Como é feito o controle de Pedido de Licenciamento de Importação pelo Sistema PLI 5.0?

Este programa cria documentos eletrônicos (PLIs) que devem ser inseridos no sistema pelos seguintes atores: Importador, despachante aduaneiro, corretores de câmbio e pelos bancos, credenciados como representantes legais do importador. Posteriormente são enviados à Suframa, onde será feita análise e anuência desses documentos pela área técnica, que fará transmissão ao Siscomex nacional para outra análise. Se não ocorrerem problemas nas análises, o importador poderá emitir sua(s) DI(s) fazendo referência às Licenças de Importação (LIs) registradas.

-

Quais os procedimentos para concessão de Licenciamento de Importação?

Para concessão de Autorização de Licenciamento de Importação (ALI) serão observados os seguintes procedimentos:

I – Preparação dos Pedidos de Licenciamento de Importação (PLIs) com a utilização de software específico distribuído pela Suframa;

II – Envio à Suframa do arquivo gerado pelo software PLI por transmissão de dados;

III – Processamento pela Suframa dos dados enviados;

IV – Após aprovação, transmissão ao Siscomex para análise e encaminhamento a outros órgãos anuentes, quando for o caso;

V – Recepção pela Suframa do número de Licenciamento de Importação (LI) fornecido pelo Siscomex. -

Quais são os benefícios fiscais para empresas que realizam importação para comercialização e uso-próprio?

Para esses casos específicos ocorre a suspensão do imposto de importação e imposto sobre produtos industrializados que, posteriormente, são convertidos em isenção quando a mercadoria for destinada para comercialização e uso-próprio na Zona Franca de Manaus (ZFM), Amazônia Ocidental (AMOC) e Área de Livre Comércio (ALC), com exceção de armas e munições, fumo, bebidas alcoólicas, automóveis de passageiros e produtos de perfumaria ou de toucador, preparados e preparações cosméticas, salvo quanto a estes (posições 3303 a 3307 da Tarifa Aduaneira do Brasil, a TAB).

Base legal: Art. 3º, §1º do Decreto-Lei nº 288/1967; Art. 1º do Decreto-Lei nº 356/1968; Art. 3º da Lei nº 7.965/1989 - ALC Tabatinga; Art. 4º da Lei nº 8.210/1991 - ALC Guajará Mirim; Art. 4º da Lei nº 8.256/1991 - ALC Boa Vista e Bonfim; Art. 11, §2º da Lei nº 8.387/1991 - ALC Macapá e Santana; Art. 4º da Lei nº 8.857/1994 - ALC Brasiléia e Cruzeiro do Sul; Art. 3º da Lei nº 13.023/2014 – Prorrogação dos prazos dos benefícios fiscais das ALC; e Art.525 do Decreto nº 6.759/2009 - Regulamento Aduaneiro, art. 525. -

Quais são os benefícios fiscais para empresas que realizam importação para industrialização com projeto aprovado pelo Conselho Administrativo da Suframa?

As indústrias com projeto aprovado usufruem de Isenção de Imposto de Importação (II) na entrada de mercadoria estrangeira; redução do Imposto de Importação na saída de produtos industrializados na Zona Franca de Manaus; Isenção do Imposto sobre Produtos Industrializados (IPI) vinculado à importação na entrada de mercadorias na Zona Franca de Manaus; e Suspensão do PIS/PASEP e COFINS nas importações efetuadas por empresas localizadas na Zona Franca de Manaus de matérias-primas, produtos intermediários e materiais de embalagem, para emprego em processo de industrialização por estabelecimentos industriais localizados na ZFM com projetos aprovados pela Suframa.

Base Legal: Art. 3º, §1º do Decreto-Lei nº 288/1967; Art. 7º, Inciso I da Lei nº 10.865/2004; Art. 8º, §1º ao 10º da Lei nº 10.865/2004, com novas alíquotas dadas pelo Art. 1º da Lei nº 13.137/2015; Art. 26 da Lei nº 12.865/2013; e Instrução Normativa da Receita Federal do Brasil nº 1.401/2013. -

O que a indústria com projeto aprovado deve seguir para ter a autorização de importação?

Deve possuir a listagens de insumos aprovados em conformidade com o Processo Produtivo Básico (PPB) estabelecido para cada tipo de produto. Observar os limites de importação estabelecido.

-

Como posso conseguir a lista de produtos atualizados para importação da Suframa?

Passo 1 - Acesse o site da Suframa, no menu serviços escolha a opção Mercadoria Estrangeira > Consultas Online > Geração de arquivo texto – Linha de Produção;

Passo 2 - Informe a inscrição Suframa da empresa;

Passo 3 - Faça o download do arquivo com os dados de produção da empresa desejada;

Passo 4 - Selecione o menu Assistentes/Importação de Produtos Suframa;

Passo 5 - Selecione o arquivo baixado;

Passo 6 - Clique no botão Importar. -

Quais são os horários para o processamento de Pedido de Licenciamento de Importação (PLI)?

O processamento ocorre em 5 (cinco) horários: 7h, 11h, 13h, 17h e 19h (hora de Brasília). Nos casos de PLI de uso-próprio ocorre o processamento em 2(dois) horários: 13h e 19h (hora de Brasília).

-

O que é PEXPAM?

O PEXPAM é o Programa Especial de Exportação da Amazônia Ocidental.

-

Quais são os benefícios fiscais para empresas que operaram com o PEXPAM?

As empresas que possuem operações por meio do PEXPAM podem usufruir dos seguintes benefícios:

a) Suspensão de Imposto de Importação (II);

b) Isenção de Imposto sobre Produtos Industrializados (IPI);

c) Isenção de Imposto de Exportação (IE);

d) Isenção de Imposto sobre Circulação de Mercadorias e Prestação de Serviços de Transporte Intermunicipal e Interestadual e de Comunicação (ICMS), sobre os insumos importados para a produção de bens destinados à exportação e sobre as operações de mercadorias que se destinem ao exterior. -

Quais os diferenciais aplicados às empresas que operaram com o PEXPAM?

A empresa participante poderá importar insumos destinados à fabricação de produtos a serem exportados, independentemente de sua linha regular de produção, não sendo aplicável a legislação relativa ao cumprimento do Processo Produtivo Básico (PPB). As importações destinadas à exportação não serão debitadas nos limites de importação definidos por produto, tendo contabilização realizada em separado. A empresa participante poderá importar insumos destinados à fabricação de peças de reposição, conjuntos e subconjuntos denominados Kits a serem exportados. A Suframa concederá, a título de incentivo, o Prêmio equivalente ao montante das exportações (FOB) efetivadas em todas as modalidades, mediante a identificação, pela empresa, do produto a ser contemplado, a ser usufruído em um período de 1 (um) ano após a comprovação de cumprimento do programa. Esse valor será acrescido ao limite anual de importação estabelecido nas resoluções aprobatórias dos projetos da empresa. -

A Suframa cobra alguma taxa sobre exportações?

As mercadorias que ingressarem na Zona Franca de Manaus para industrialização e, posterior, exportação terão suspensão da TCIF, que se converterá em isenção, em razão da efetiva saída dos produtos do território nacional, conforme critérios estabelecidos pelo Conselho de Administração da Suframa.

Base legal: Art. 9º da Lei nº 13.451, de 16 de junho de 2017. -

O que é preciso para uma empresa fazer exportação com incentivo fiscal?

A empresa precisa apresentar projeto para análise e aprovação pelo Conselho de Administração da Suframa (CAS).

-

Qual a etapa inicial para o processo de exportação?

Após a indústria ter seu projeto aprovado, pode apresentar o programa de exportação via PEXPAM. Nesse sistema, a empresa apresenta um requerimento prévio para concessão dos benefícios do programa. Após a aprovação do programa pela Suframa, a empresa poderá importar os insumos necessários (por meio da apresentação de PLI) com os benefícios fiscais nele previsto.

-

Como posso acompanhar o lote enviado do PEXPAM?

A empresa poderá acompanhar o status do Lote enviado pelo Portal de Serviços da Suframa, cujo link é www.suframa.gov.br/servicos/saa/default.asp, inclusive verificar o Certificado de Aprovação emitido.

-

Quais são as etapas operacionais do processo de PEXPAM?

1 - Baixar os arquivos da Listagem de Exportação, da estrutura de Lotes e do sistema SISPEX no site da Suframa, na área de Serviços > Instaladores.

2 - Elaborar a Listagem de Exportação (LE) conforme estrutura baixada e enviá-la pelo sistema SISPEX (Não precisa neste momento encaminhar carta a Suframa);

3 - A LE chega na Suframa com status "Bloqueada" e após aprovação seu status passa a ser "Ativa". A LE ativa (arquivo) é enviada para os e-mails da empresa cadastrados no sistema SISPEX;

4 - Após aprovação da LE, a empresa monta o Lote para exportação, obedecendo a estrutura baixada (descrito na etapa 2). Preenchidas as informações, a empresa envia o Lote para a Suframa, pelo sistema, que atribuirá um número para este Lote;

5 - Em paralelo, a empresa protocoliza na Suframa os documentos necessários;

6 - A Suframa/SAO/CGIEX/COIME, após recebimento da documentação, fará as verificações e análises cabíveis, inclusive dos dados do Lote Aprovação enviado, e estando corretos, aprovará o Lote, momento em que é expedido o Certificado Aprovação;

7 - A partir desta aprovação, a empresa poderá apresentar os PLI para importação dos insumos necessários para produção do bem a ser exportado. -

A partir da aprovação do projeto de exportação, qual o prazo que a empresa possui para produzir e exportar?

A partir da data de aprovação a empresa terá 01 (um) ano para produzir e exportar o bem-objeto do programa aprovado.

-

Caso a empresa não consiga no prazo de um ano exportar, o que pode fazer? Por qual prazo pode ser prorrogado?

Pode solicitar a prorrogação de prazo, antes de vencer o prazo inicial de um ano, com antecedência de 30 dias. Pode ser concedido 06 (seis) meses adicionais, prorrogável por mais 06 (seis) meses, desde que apresente as justificativas para tal pedido.

-

Qual o prazo para apresentar os documentos comprobatórios do lote de comprovação, após o vencimento da validade do certificado de Aprovação para exportação?

Terminada a validade do programa, a empresa disporá de 60 (sessenta) dias úteis para apresentação à autarquia da documentação comprobatória da exportação (Lote Comprovação).

-

Existe alguma penalidade, caso a empresa descumpra o Programa PEXPAM?

Sim. As penalidades dispostas no Art.19 da Resolução n° 001/2005, serão aplicadas, caso a empresa descumpra o programa aprovado, o que significa que importou mais do que exportou. Por exemplo: Importou insumos para produzir 100 motocicletas, porém exportou apenas 50 motocicletas. Ao contrário, se o programa possui previsão para exportação, mas é exportado uma quantidade menor do que planejado, não haverá aplicação de penalidades. Por exemplo, de 100 motocicletas, mas a empresa só importou insumos para produzir 50 e exportou as 50 motocicletas.

-

Quais são os documentos que preciso entregar para comprovar a exportação?

Apresentar via SEI Requerimento com a Declaração Única de Exportação (DU-E) ou Registro de Exportação (RE), Fatura Comercial/In voice, Conhecimento de Embarque e enviar o Lote de Comprovação pelo Sistema módulo gerador de Lotes.

-

Onde posso encontrar a legislação aplicada à mercadoria estrangeira?

Programa Especial de Exportação da Amazônia Ocidental (PEXPAM) - na Resolução nº 001, de 01 de março de 2005

Autorização de importações de mercadorias estrangeiras nas áreas incentivadas administradas pela Superintendência da Zona Franca de Manaus (Suframa) - na Portaria nº 192, de 16 de agosto de 2000

Lista de produtos que podem ser importados e comercializados com benefício da Amazônia Ocidental na Portaria Interministerial n° 300, de 20 de dezembro de 1996

Normas e procedimentos aplicáveis às operações de comércio exterior, na Portaria SECEX nº 23, de 14 de Julho de 2011

-

Quais são os critérios que devem ser seguidos para uma empresa obter anuência da Suframa para realizar uma importação com incentivo fiscal na região de controle da Autarquia?

-

Mercadoria Nacional

-

O que é o SIMNAC?

É o Sistema de Ingresso de Mercadoria Nacional (SIMNAC). Uma plataforma web, disponibilizada pela Suframa para as empresas interessadas (remetentes e destinatários) por meio do qual se operacionaliza os procedimentos para internamento de mercadorias nas áreas incentivadas administradas pela Suframa, o PIN é gerado dentro desse sistema.

https://www.gov.br/suframa/pt-br/sistemas/simnac - Onde é possível localizar no site da Suframa todas as informações do SIMNAC?

-

E o sistema do WS SINAL ainda existe?

O WS SINAL existe somente para consultas de notas que tiveram PIN gerado nesse sistema até 18 de outubro de 2019 (para emissão da Declaração de Ingresso). No dia 19 de outubro de 2019 foi implementado o SIMNAC para a geração do PIN.

https://www.gov.br/suframa/pt-br/sistemas/pmn-ws-sinal -

Qual a base legal desse novo Sistema SIMNAC?

Os normativos que regulamentam as operações do SIMNAC são: a Portaria Suframa nº 834/2019 e o Convênio do ICMS nº 134/2019.

Acesse o link https://www.gov.br/suframa/pt-br/sistemas/simnac/legislacao -

Como acessar o SIMNAC?

1º Passo - Tanto remetente como destinatário devem estar registrados no CADSUF.O DESTINATÁRIO faz CADASTRAMENTO no sistema CADSUF e recebe o número de inscrição Suframa Link de acesso para o passo a passo do cadastro de Destinatário

https://www.gov.br/suframa/pt-br/sistemas/cadsuf

O REMETENTE faz um simples CREDENCIAMENTO no sistema CADSUF, não tem número de inscrição Suframa e não paga nenhuma taxa por esse credenciamento.

Link de acesso para o passo a passo do credenciamento de Remetente https://www.gov.br/suframa/pt-br/sistemas/cadsuf

2º Passo - Obtenha a sua Senha de acesso ao sistema (a senha criada no CADSUF, vai ser a mesma a ser utilizada em outros sistemas como SIMNAC, ARRECADAÇÂO (para imprimir a taxa TCIF)..)

3º Passo - Acesse o sistema SIMNAC

Link de acesso do SIMNAC: https://simnac.suframa.gov.br/#/Coloque o seu usuário (CNPJ, somente números) e sua senha de acesso

-

Minha empresa é remetente. Posso obter inscrição Suframa? Como faço?

Apenas empresas destinatárias localizadas na região de controle da Suframa (AC, AM, RO, RR e AP) podem solicitar o inscrição Suframa. O remetente realiza apenas o credenciamento para gerar o PIN-e. Tanto o cadastro, quanto o credenciamento, são realizados pelo sistema CADSUF, em https://www.gov.br/suframa/pt-br/sistemas/cadsuf

-

Sou Remetente e toda vez que Solicito registro de PIN de uma NF-e dá mensagem que a inscrição Suframa do Destinatário está incorreta ou inexistente.

O número de inscrição Suframa não é para ser colocado em dados complementares da NF-e. Existe um campo específico no arquivo xml da NF-e para ser colocado o número de inscrição Suframa. Para não ter que cancelar a NF-e, o Remetente precisa fazer uma Carta de Correção Eletrônica no Portal de NF-e, que será autorizada pela Secretaria de Fazenda do seu estado e depois anexar essa carta de correção no SIMNAC (na opção SOLICITAR REGISTRO DO PIN , campo Carta de Correção Eletrônica para NF-e)

Link de acesso para o passo a passo https://www.gov.br/suframa/pt-br/sistemas/simnac/manuais/remetentes/como-inserir-a-carta-de-correcao-1.pdf/view

-

Sou Remetente e quero consultar se o CNPJ do destinatário está HABILITADO para que possa ser gerado PIN pra ele. Como faço essa pesquisa?

Em consultar Situação Cadastral (consulta pública, não precisa de Senha) ou também dentro no SIMNAC quando o Remetente entra com seu CNPJ e senha (opção Consultar Situação Cadastral do Destinatário) ou ainda, dentro no SIMNAC, quando o Destinatário entra com seu CNPJ e senha (opção Consultar minha Situação Cadastral de Destinatário)

https://www.gov.br/suframa/pt-br/sistemas/simnac/manuais/remetentes/consulta-situacao-cadastral/view

-

Problemas com login e senha, o que fazer?

Na página inicial do SIMNAC clique em "Esqueceu sua senha?" para cadastrar uma nova senha de acesso.

https://simnac.suframa.gov.br/#/esqueceu-senha -

Preciso alterar meu e-mail cadastrado como faço?

Fazendo uma atualização cadastral no CADSUF.

https://www4.suframa.gov.br/cadsuf/#/ -

Estou com minha senha bloqueada, ao solicitar outra senha, está direcionando para um e-mail que não tenho mais acesso, como faço agora?

Envie um e-mail para cocad@suframa.gov.br ou mercadoria.nacional@suframa.gov.br solicitando que seja gerado uma senha temporária e, depois, não esqueça de fazer a sua atualização cadastral no https://www4.suframa.gov.br/cadsuf/#/

-

O Remetente fica bloqueado por alguma situação na Suframa?

Sim. A empresa REMETENTE deve informar eventuais alterações contratuais a ser realizada no CADSUF.

-

O transportador precisa de credenciamento na Suframa?

O transportador não faz mais parte do processo de vistoria, apresentação de documentos eletrônicos e nem da utilização do sistema junto a Suframa. No novo sistema SIMNAC essas obrigações agora são do DESTINATÁRIO, não sendo mais necessário credenciamento de transportador na Suframa.

-

O transportador pode ter inscrição Suframa?

Sim, caso ele faça na Suframa cadastramento de DESTINATÁRIO, o seu CNAE - tendo apenas atividade de serviço - tem direito somente o incentivo do IPI.

-

Qual o fluxo de geração de PIN e internamento ?

Está disponível no Site da Suframa um fluxo simplificado. Acesse pelo link https://www.gov.br/suframa/pt-br/sistemas/simnac/manuais/outros/fluxograma-simplificado.pdf/view

E o Manual ilustrado do passo a passo também está no site da Suframa (nas abas REMETENTE e DESTINATÁRIO) em https://www.gov.br/suframa/pt-br/sistemas/simnac/manuais

1º O Remetente solicita o registro do PIN para a nota fiscal que recebeu incentivo do ICMS e/ou do IPI;

2º O Destinatário confirma ou não a solicitação de registro do PIN feita pelo Remetente;

3º Quando o Destinatário confirma a Solicitação de Registro do PIN feita pelo Remetente o sistema GERA O NÚMERO DO PIN e também a Taxa de Controle de Incentivos Fiscais (TCIF);

4º O Destinatário não aceitando Solicita o Registro do PIN feita pelo Remetente não há a geração do número do PIN nem da taxa Taxa de Controle de Incentivos Fiscais (TCIF) , a nota fiscal fica na situação de NF-e não passível de internamento;

5º No momento da geração do PIN o sistema internamente já começa a fazer a parametrização do canal de vistoria (azul, verde, vermelho ou cinza) dando a seguinte situação tanto para o Remetente como para o Destinatário PIN em Processamento inicial para posterior Definição de canal;

6º Com o PIN gerado o Remetente envia a mercadoria para a área incentivada;

7º A mercadoria ao adentrar na área incentivada primeiramente deve ter a NF-e desembaraçada na SEFAZ de Destino;

8º O Destinatário em posse da mercadoria entra no sistema SIMNAC e Confirma o Recebimento da Mercadoria ou Recusa NF-e;

9º Ao Confirmar o Recebimento da Mercadoria o destinatário deve selecionar Vistoria Externa (vistoria será realizada no estabelecimento informado pelo destinatário) ou Vistoria Interna ( o destinatário leva a mercadoria até o Posto da Suframa);

10º Ao Confirmar o Recebimento da Mercadoria o sistema pode dar de imediato, tanto para o Remetente como para o Destinatário, o canal de vistoria, caso ele seja AZUL. Caso o processamento ainda não tenha sido finalizado aparecerá o situação Canal INDEFINIDO - PIN em Análise de Risco;

11º Ao cair no Canal AZUL- O Destinatário já pode fazer uso da mercadoria, sendo a vistoria processada eletronicamente pelo sistema aparecendo o situação PIN Vistoriado Ao cair no Canal VERDE- O Destinatário já pode fazer uso da mercadoria , ficando atento ao sistema caso apareça o situação PIN aguardando recurso pelo Destinatário; Ao cair nos canais, VERMELHO ou CINZA, o Destinatário NÃO PODE UTILIZAR A MERCADORIA enquanto a vistoria Suframa não for realizada;

12º Após vistoria realizada com sucesso aparecerá a situação PIN VISTORIADO;

13º Após encontro eletrônico com sucesso entre os sistemas da SEFAZ e Suframa , o qual denominamos de Batimento, subirá o Evento na NF-e INTERNAMENTO SUFRAMA, finalizando o processo de internamento, com situação no SIMNAC PIN INTERNADO. -

Canal Indefinido - PIN em Análise de Risco. O que significa?

O sistema ainda vai liberar o canal de vistoria. São realizadas duas liberações do canal de vistoria por dia, de segunda a sexta-feira: a primeira ocorre às 10h (horário local das áreas incentivadas da Suframa) e a segunda ocorre às 16h (horário local das áreas incentivadas da Suframa). Não utilize a mercadoria sem saber o CANAL, pois nos canais Vermelho e Cinza haverá conferência física da mercadoria por um vistoriador da Suframa.

O sistema ainda vai liberar o canal de vistoria. São realizadas duas liberações do canal de vistoria por dia, de segunda a sexta-feira: a primeira ocorre às 10h (horário local das áreas incentivadas da Suframa) e a segunda ocorre às 16h (horário local das áreas incentivadas da Suframa). Não utilize a mercadoria sem saber o CANAL, pois nos canais Vermelho e Cinza haverá conferência física da mercadoria por um vistoriador da Suframa.

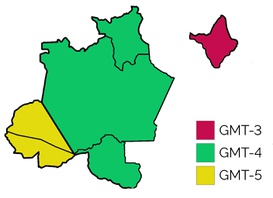

Atenção: O fuso horário das áreas incentivadas é GMT-3 no Amapá (mesmo horário de Brasília); GMT-4 em boa parte do Amazonas, Rondônia e Roraima (uma hora a menos que o horário de Brasília); e GMT-5 no Acre e oeste do Amazonas (duas horas a menos que o horário de Brasília). -

Em que momento finaliza o processo de internamento?

Finaliza com a disponibilização do Evento Internamento Suframa na NF-e. Você encontra o EVENTO acessando o portal de Nota fiscal Eletrônica (https://www.nfe.fazenda.gov.br/portal/principal.aspx).

Consulte a chave de acesso da Nota fiscal desejada (utilizando o seu Certificado Digital). Na aba NF-e procure a relação de Eventos da nota (Evento Internamento Suframa).

No SIMNAC na opção Consultar Acompanhamento de NF-e fica a situação PIN INTERNADO.

Base Legal: Portaria 834/2019, Art. 8º. -

Quais os eventos da Suframa no Portal de Nota Fiscal eletrônica?

De acordo com o AJUSTE SINIEF 07/05, de 30 de setembro de 2005:

Cláusula décima quinta-A:

IX - Vistoria Suframa, homologação do ingresso da mercadoria na área incentivada mediante a autenticação do Protocolo de Internamento de Mercadoria Nacional - PIN-e;

X - Internamento Suframa, confirmação do cruzamento de dados do desembaraço da Nota Fiscal na Secretaria de Fazenda de destino, após a autenticação do protocolo de ingresso de mercadorias nacionais (PIN-e);

X-A - Não Internamento Suframa, não realização da vistoria dentro do prazo de 120 (cento e vinte) dias;

X-B - Desinternamento Suframa, reintrodução dos produtos no mercado interno dentro do prazo 5 (cinco) anos. -

Como posso ver esses eventos?

Somente se você acessar o site https://www.nfe.fazenda.gov.br/portal/principal.aspx pesquisar a chave de acesso da Nota Fiscal Eletrônica com o seu CERTIFICADO DIGITAL. Em uma possível fiscalização, da SEFAZ ou Receita Federal, o auditor vai cobrar o evento Internamento Suframa para toda nota fiscal que teve o PIN gerado por ter recebido incentivo do ICMS e/ou IPI.

-

O que é PIN e quando deve ser gerado?

PIN-e - Protocolo de Ingresso de Mercadoria Nacional eletrônico: totalmente digital, registra o demonstrativo dos dados fiscais transmitidos pelo SIMNAC, para fins de controle, acompanhamento e verificação do ingresso e internamento da mercadoria nacional ou nacionalizada na área incentivada.

Base legal: Lei 13.451/2017, Art. 3º;Portaria 834/2019, Art. 5º, I e Art. 6º, I.

Devendo ser gerado para a NF-e que contenha incentivo do ICMS e/ou IPI.

https://www.gov.br/suframa/pt-br/sistemas/simnac/legislacao -

Quantas notas fiscais comportam no PIN?

No SIMNAC é um PIN para cada nota fiscal.

-

O que é o arquivo XML e como pode ser gerado?

O arquivo XML é a versão digital da nota fiscal e obedece a um padrão nacional de escrituração fiscal. Para manuais e procedimentos, acesse o Portal de Nota Fiscal Eletrônica.

-

Qual a forma mais rápida do remetente Solicitar Registro do PIN?

O processo mais rápido de geração do PIN é por meio da Importação rápida de chave de acesso (https://www.gov.br/suframa/pt-br/sistemas/simnac/manuais/remetentes/importacao-rapida-por-chave-de-acesso.pdf/view)

1º Remetente acesse a opção solicitar registro do PIN;2º Localize a NF-e : Olhando para a parte inferior da tela o sistema já faz um carregamento das notas disponíveis a NF-e aparecendo é que o sistema já fez a importação automática, nesse caso vá direto para o item 8º. Caso contrário, proceda com a importação. Para importar: Procure selecione uma opção (na setinha, procurar a opção chave de acesso);

3º Coloque os 44 dígitos da chave de acesso (somente números sem espaços, traços ou barras);

4º O sistema vai fazer uma pergunta: "Chave de acesso não encontrada no SIMNAC. Deseja importar do sistema nacional?";

5º Marque a opção que está na cor AZUL: Importar NF-e;

6º O sistema dará a seguinte mensagem: "Chave de Acesso Recuperada no Repositório Nacional com Sucesso";

7º Clique em Fechar;

8º Remetente, olhe para parte de baixo da sua tela da NF-e estará lá disponível para você Solicitar o registro do PIN ou faça a busca pelos filtros de pesquisa;

9º No lado esquerdo da tela tem um pequeno quadrado 'faça a seleção da NF-e que deseje Solicitar Registro do PIN';

10º Clique em Salvar;

11º Selecione a NF-e que deseja Solicitar Registro do PIN (figura do caminhão na cor verde);

12º Agora quem informa os dados de transporte é o destinatário e não o remetente;

13º Clique na opção que está dentro de uma caixa na cor VERDE: Solicitar registro do PIN;

14º O sistema vai solicitar para o remetente tomar ciência da seguinte mensagem: “Estou ciente de que notas fiscais que não atendam os requisitos da Cláusula sétima do Convênio do ICMS 134/2019, estão passíveis de não internamento”;

15º Confira se a nota atende o requisito, clique em Cancelar para verificar se as informações estão corretas;

16º Na coluna Ação clique na figura de uma página Visualizar Item. Confira se as informações estão corretas;

17º Estando as informações corretas, volte para Solicitar registro do PIN e finalize a operação;

18º O sistema dará a seguinte mensagem: “Solicitação Registrada com sucesso”. Aguarde a empresa destinatária confirmar o registro do PIN;

19º O número do PIN somente é gerado quando o destinatário entra no SIMNAC com seu CNPJ e senha e aceita a solicitação enviada pelo Remetente. -

Como imprimir o PIN ?

1º Tanto Remetente como destinatário na opção Consultar Acompanhamento de NF-e

2º Localize a NF-e ou o PIN: Olhando para a parte inferior da tela o sistema já faz um carregamento das notas disponíveis ou utilize os filtros de pesquisa;

3º Na primeira coluna no lado esquerdo da tela tem a coluna Ação- Clique no ícone na cor vermelha (Gerar relatório do PIN).

https://www.gov.br/suframa/pt-br/sistemas/simnac/manuais/remetentes/gerarespelhodopinx.pdf/view -

O PIN foi gerado. Como vejo a situação e o próximo passo?

1º Tanto Remetente como Destinatário, na opção Consultar acompanhamento de NF-e

2º Localize a NF-e ou PIN: Olhando para a parte inferior da tela, o sistema já faz um carregamento das notas disponíveis, ou utilize os filtros de pesquisa;

3º Leia o que está descrito na SITUAÇÃO;

4º Para maiores detalhes na primeira coluna no lado esquerdo da tela tem a coluna AÇÃO clique na figura de uma página (Histórico NF-e) aparecerão várias informações

a) Histórico de situação da NF-e;

b) Dados da NF-e;

c) Histórico de situação da NF-e (por data e hora) aqui na cor VERDE no lado direito da tela a opção (histórico detalhado) AQUI VOCÊ ENCONTRA Descritivo da Situação atual e o Próximo(s) passo(s);

d) Outras Informações da NF-e (Requisitos exigidos na cláusula sétima do Convênio ICMS 134/2019);

e) Dados de Transporte;

f) Informações da TCIF;

g) Informações do Desembaraço Sefaz;

h) Informações da Vistoria;

i) Notificações de Eventos da Suframa;

j) Histórico da Parametrização Automática do Canal de Vistoria. -

O número do PIN foi gerado no SIMNAC. A coluna do número do PIN já está disponível? É possível cancelar o PIN?

Depois que o PIN é gerado, no SIMNAC, o que pode ser feito é retirar o PIN do fluxo de internamento, entretanto o valor da taxa TCIF será cobrado.

https://www.gov.br/suframa/pt-br/sistemas/simnac/manuais/destinatarios/cancelar-pin-gerado/viewObservação: Somente o DESTINATÁRIO pode fazer essa ação.

O DESTINATÁRIO pode fazer essa ação, caso o PIN esteja em uma dessas situações: 'PIN em Processamento Inicial para Posterior Definição de Canal' ou 'PIN Aguardando Confirmação de Recebimento da Mercadoria pelo Destinatário'.

1º Destinatário, selecione a opção Confirmar Registro do PIN;

2º Localize a solicitação: Olhando para a parte inferior da tela o sistema já faz um carregamento das notas disponíveis ou utilize os filtros de pesquisa;

3º No lado direito da tela, na parte inferior tem a opção Recusar NF-e;

4º Com essa ação, o PIN e a Nf-e são retirados de dentro do processo no SIMNAC, entretanto a cobrança da Taxa de Controle de Incentivos Fiscais (TCIF) não é cancelada. -

O número do PIN não foi gerado no SIMNAC. A coluna do número do PIN está em branco, com a situação NF-e 'Aguardando Confirmação do Registro do PIN pelo Destinatário'. Como faço para cancelar a Solicitação de Registro do PIN feita pelo remetente?

https://www.gov.br/suframa/pt-br/sistemas/simnac/manuais/destinatarios/recusar-solicitacao-de-registro-do-pin/view

Nesse caso, o número do PIN ainda não foi gerado, a solicitação não está mais com o Remetente, mas sim na tela do Destinatário aguardando que ele aceite a solicitação do Remetente para o PIN ser gerado. Se você for Remetente, o sistema não permite cancelar a Solicitação de Registro do PIN. Somente o Destinatário pode fazer essa ação.

O Destinatário entra no SIMNAC:

1º Na opção Confirmar registro do PIN;

2º Localize a solicitação: Olhando para a parte inferior da tela o sistema já faz um carregamento das notas disponíveis ou utilize os filtros de pesquisa;

3º Clique em Recusar NF-e. Nessa situação, como o PIN não é gerado, a Taxa de Controle de Incentivos Fiscais (TCIF) também não será cobrada. -

Sou Remetente e verifiquei que a nota fiscal não atende aos critérios da cláusula sétima do Convênio do ICMS 134/2019. O que devo fazer?

Caso as informações não estejam corretas ou o Remetente deve CANCELAR a NF-e ou fazer Carta de Correção para os campos passíveis de correção, para os campos não passíveis de correção somente outra NF-e. Caso não seja possível a correção, uma nova nota fiscal deve ser gerada com os campos preenchidos corretamente.

-

De que forma posso saber se os campos da NF-e são passíveis de correção ou não?

Faça a leitura do Ajuste SINIEF 08/2010, de 9/07/2010 (alterou o Ajuste SINIEF 07/2005), instituiu o conceito da Carta de Correção Eletrônica (CC-e), por meio do link https://www.confaz.fazenda.gov.br/legislacao/ajustes/sinief/cvsn_70. Se permanecer a dúvida, entre em contato com setor fiscal da sua empresa, seu contador ou ainda com a SEFAZ de seu Estado.

- Sou Remetente e não quero mais SOLICITAR O REGISTRO DO PIN da nota Importada. Como fazer?

-

Sou Destinatário e quero confirmar a 'Solicitação de Registro de PIN' enviada pelo Remetente, Como excluir NF-e esperando Solicitar Registro do PIN?

1º Destinatário clique em Confirmar registro do PIN;

2º Localize a NF-e: Olhando para a parte inferior da tela o sistema já faz um carregamento das notas disponíveis ou utilize os filtros de pesquisa;

3º No lado esquerdo da tela tem um pequeno quadrado. Faça a seleção da NF-e que deseja Confirmar registro do PIN;

4º NF-e selecionada agora clique na opção Confirmar registro do PIN;

5º O sistema vai dar uma mensagem "Informe o setor";

6º Vá no campo solicitado e informe o SETOR desejado;

7º Novamente, no lado esquerdo da tela, tem um pequeno quadrado. Faça a seleção da NF-e que deseja Confirmar registro do PIN;

8º O sistema solicitará que você dê ciência na seguinte mensagem: “O destinatário declara que as mercadorias constantes na Nota Fiscal Eletrônica assinalada ao setor (aparecerá o setor que o destinatário selecionou) estão de acordo com seu setor de atuação e que está ciente que em caso de sinalização inadequada incorre na possibilidade de cobrança da TCIF com acréscimos moratórios, sem prejuízo de outras ações penais e administrativas cabíveis”;

9º Confirmando a ciência do SETOR, o sistema solicitará outra ciência para a seguinte mensagem: “Estou ciente de que notas fiscais que não atendam os requisitos da Cláusula sétima do Convênio do ICMS 134/2019, estão passíveis de não internamento”;

10º Confira se a nota atende o requisito, clique em Cancelar para verificar se as informações estão corretas;

11º Na coluna AÇÃO, clique na figura de uma página Visualizar Item. Confira se as informações estão corretas;

12º Estando as informações corretas, volte para Confirmar registro do PIN e finalize a operação;

13º O sistema dará a seguinte mensagem: "Confirmação gerada com sucesso. Aguarde a mercadoria chegar em seu estabelecimento para só então poder confirmar o recebimento". -

Sou Destinatário. Quando recebo a mercadoria, e vou confirmar seu recebimento no SIMNAC, preciso confirmar os dados de transporte no caso de CT-e. Qual devo colocar?

Sempre colocar o CT-e que faz referência a NF-e cujo PIN foi gerado, o Ct-e que entregou a mercadoria no destino (o último CTe gerado).

-

O Destinatário, no ato de Confirmar Recebimento da Mercadoria, em vez de confirmar ele recusou. O que fazer agora?

O DESTINATÁRIO deve:

1º Selecionar a opção Recuperar NF-e (opção no lado esquerdo da sua tela ao acessar o SIMNAC);

2º Localizar a NF-e ou PIN: Olhando para a parte inferior da tela o sistema já faz um carregamento das notas disponíveis ou utilizar os filtros de pesquisa;

3º Recupere a NF-e desejada. Dessa forma, o PIN e nota voltam para o processo no SIMNAC.

Observação: Essa ação somente pode ser realizada pelo destinatário se a nota fiscal estiver dentro do prazo de 120 dias a contar da sua emissão. -

Sou Destinatário. Quando logo com meu CNPJ e senha dá mensagem que tenho pendência no Verde documental (PIN AGUARDANDO RECURSO DO DESTINATÁRIO). Como devo proceder?

Responder dentro do Simnac a ocorrência:

1º Destinatário, selecione a opção PIN selecionado para vistoria;

2º Na opção PIN Aguardando Recurso do Destinatário o sistema carrega a página com a relação de suas pendências;

3º Para apresentação de Recurso: Na primeira coluna no lado esquerdo da tela tem a coluna Ação - Clique no Ícone na cor VERMELHA (Visualizar Recurso);

4º No campo situação leia o que o analista está solicitando;

5º Na última coluna do lado direito da tela tem a opção Ação (clique nesta opção);

6º No lado direito da tela clique na Opção +Novo;

7º No campo Manifestação da empresa:

a) Anexar arquivo no formato PDF, se for preciso;

b) No campo descrição colocar justificativas ou contra argumentações se achar necessário (nesse campo você pode fazer questionamentos sobre a análise que está sendo feita desse PIN).Observação: Quanto mais rápido colocar o recurso mais rápido o PIN será vistoriado, lembre-se que todo o processo de vistoria deve ser finalizado dentro do prazo de 120 dias a contar da data de emissão da NF-e.

- Como responder pendência - Canal Vermelho e Cinza?

-

Sou remetente. Como posso emitir a Declaração de Ingresso (DI)?

As Declarações de Ingresso estão disponíveis apenas para as notas fiscais que usaram o antigo sistema WS SINAL para geração de PIN. (PIN emitido até o dia18/10/2019)

1. Acesse por meio do link https://www.gov.br/suframa/pt-br/sistemas/pmn-ws-sinal

2. Informar o login (CNPJ, sem pontos e barras) e a senha (a mesma do SIMNAC); Clicar no ícone das Consultas do Sistema Nacional e depois na opção Declaração de Ingresso: Esta rotina permite ao remetente e destinatário visualizar a Declaração de Ingresso de uma nota fiscal já internada pela Suframa.Atenção! Em 19 de outubro de 2019 a Suframa implementou o Sistema de Mercadoria Nacional (SIMNAC) em substituição ao descontinuado WS Sinal. Desde 19/10/2019 está disponível para todas as notas que ingressaram pelo novo sistema SIMNAC, o evento de internalização Suframa em consulta no portal de Nota fiscal Eletrônica. Atualmente não existe mais a emissão de Declaração de Ingresso.

Base Legal: Portaria 834/2019, Art. 8º, §3º.

-

Quais são os canais de vistoria na Suframa?

São quatro tipos de canais de vistoria:

a) Canal azul - no qual será realizada verificação de conformidade eletrônica da documentação, com dispensa da constatação física das mercadorias;

b) Canal verde - no qual serão realizadas a conferência e a análise documental, com dispensa da constatação física das mercadorias;

c) Canal vermelho - no qual serão realizadas a conferência documental e a constatação física das mercadorias por amostragem dos itens da NF-e, com a vistoria da totalidade destes itens;

d) Canal cinza - no qual serão realizadas a conferência documental e a constatação física das mercadorias na totalidade de todos os itens da NF-e.

Base Legal: Portaria 834/2019 Art. 13.

Observação: Os canais azul e verde dispensam a constatação física das mercadorias, ou seja, o Destinatário pode fazer uso da mercadoria. Os canais

Vermelho e cinza haverá constatação física da mercadoria, ou seja , o Destinatário somente pode fazer uso da mercadoria após a vistoria física realizada pela Suframa, conforme Art. 18. da Portaria 834/2019.

Observação: O canal verde o destinatário deve acompanhar o PIN no SIMNAC, pois se precisar de algum documento o vistoriador solicita que esse documento seja anexado ao SIMNAC, o PIN fica na situação Aguardando Recurso do destinatário.

Mais em https://www.gov.br/suframa/pt-br/sistemas/simnac/legislacao -

Quais são os tipos de vistoria que podem ser realizadas e suas características?

As vistorias podem ser de três tipos:

a) vistoria externa: vistoria física realizada após sinalização do local de vistoria pelo destinatário;

b) vistoria interna: vistoria física realizada no posto da Suframa; e

c) vistoria documental: vistoria da documentação eletrônica realizada por analista da Suframa (via sistema)

Base Legal: Portaria 834/2019, Art.º 40 a 45.

Mais em https://www.gov.br/suframa/pt-br/sistemas/simnac/legislacao -

Quais são os prazos para a realização da vistoria pela Suframa?

Os prazos se diferenciam de acordo com o tipo, a seguir estabelecidos:

a) vistoria externa, será efetuada em até 3 (três) dias úteis após a sinalização do local da vistoria pelo destinatário;

b) vistoria interna, será efetuada em até 1(um) dia útil após realização da vistoria no posto da Suframa (empresa precisa levar a mercadoria até o Posto Suframa);

c) vistoria documental da Suframa será efetuada em até 5(cinco) dias úteis, após a definição automática do canal de vistoria.

Base Legal: Portaria 834/2019, Art.º 40 a 45.

Mais em https://www.gov.br/suframa/pt-br/sistemas/simnac/legislacao -

O que acontece se a empresa perder os prazos para vistoria?

A inobservância dos prazos estipulados na Portaria 834/2019 poderá acarretar em não processamento em tempo hábil dos procedimentos internos e eletrônicos de vistoria da Suframa, considerando o prazo de 120 (cento e vinte) dias contados a partir da emissão da NF-e para formalização do internamento. Consequentemente, perda dos incentivos fiscais.

Mais em https://www.gov.br/suframa/pt-br/sistemas/simnac/legislacao

-

Qual o prazo para internamento?

Fica estabelecido o prazo de 120 (cento e vinte) dias a contar da data de emissão da Nota Fiscal Eletrônica.

Base Legal: Portaria 834/2019, Art.5º; Convênio 134/2019,Cláusula Terceira, Parágrafo Único.

Mais em https://www.gov.br/suframa/pt-br/sistemas/simnac/legislacao -

Quando posso solicitar a Vistoria Extemporânea (VE)?

Quando verificar que a mercadoria somente ingressará na área incentivada, após os 120 (cento e vinte) dias a contar da data de emissão da Nota Fiscal Eletrônica - NF-e, deve solicitar antes do término deste prazo a vistoria extemporânea.

Observação: Leia com muita atenção todo o procedimento de VE contido na Portaria 834/2019, Art. 21 a 24.

Mais em https://www.gov.br/suframa/pt-br/sistemas/simnac/legislacao -

De quem é a obrigação de apresentar a mercadoria para a vistoria?

É obrigação da empresa DESTINATÁRIA a apresentação das mercadorias para vistoria. Para isso, no momento da confirmação do Recebimento da Mercadoria, o destinatário deve escolher entre Vistoria externa e interna. A vistoria externa se dará quando a empresa sinalizar no SIMNAC a opção por realizar a vistoria física na própria empresa ou em outro endereço, desde que no mesmo Município do seu estabelecimento; a vistoria interna se dará quando a empresa sinalizar no SIMNAC a opção por realizar a vistoria física em Posto de Fiscalização da Suframa, devendo encaminhar a mercadoria discriminada na NF-e até o posto.

Base Legal: Portaria 834/2019 Art. 14Mais em https://www.gov.br/suframa/pt-br/sistemas/simnac/legislacao

-

Existe algum arquivo que reúna todas as dúvidas frequentes de Mercadoria Nacional?

Sim. Todas as dúvidas sobre Mercadoria Nacional presentes nesta página estão reunidas em um arquivo PDF, que pode ser baixado em https://www.gov.br/suframa/pt-br/sistemas/simnac/faq-simnac.pdf

-

O que é o SIMNAC?

-

Mercadoria Nacional - Orientação sobre a legislação aplicada

-

Quais são as áreas de atuação da Suframa?

A Superintendência da Zona Franca de Manaus atua na área de abrangência da Zona Franca de Manaus, nas Áreas de Livre Comércio (ALC) e na região da Amazônia Ocidental (AMOC), composta pelos estados do Amazonas, Rondônia, Acre e Roraima.

A Zona Franca de Manaus é composta pelos municípios de Manaus, Rio Preto da Eva e de Presidente Figueiredo, no Amazonas. E existem 7 ALCs, a seguir relacionadas: ALC de Tabatinga, no Amazonas; ALC de Guajará-Mirim, em Rondônia; ALC de Macapá e Santana, no Amapá; ALC de Cruzeiro do Sul e ALC de Brasileia, com extensão a Epitaciolândia, no Acre; e ALCs de Boa Vista e de Bonfim, em Roraima. -

Quando a mercadoria tem incentivo do ICMS?

Quando for destinada à comercialização ou industrialização.

O Convênio do ICMS 65/88 isenta do ICM as remessas de produtos industrializados de origem nacional para comercialização ou industrialização na Zona Franca de Manaus, nas condições que específica.

O Convênio ICMS 49/94 estende aos municípios de Rio Preto da Eva e de Presidente Figueiredo, no Amazonas, as disposições do Convênio ICM 65/88, de 6 de dezembro de 1988, e os respectivos procedimentos de controle e fiscalização.

O Convênio ICMS 52/92 (cláusula primeira) estende às Áreas de Livre Comércio de Macapá e Santana, no Amapá; Bonfim e Boa Vista, em Roraima; Guajará-Mirim, em Rondônia; Tabatinga, no Amazonas; e Cruzeiro do Sul e Brasiléia, com extensão para Epitaciolândia, no Acre; os benefícios e as condições contidas no Convênio ICM 65/88, de 6 de dezembro de 1988. -

Quando a mercadoria tem o incentivo do IPI?

Quando a mercadoria for destinada à comercialização, industrialização ou uso e consumo.

Decreto do IPI: Decreto nº 7.212, de 15 de junho de 2010 (do artigo 81 ao 120).

Decreto da Zona Franca: Decreto-Lei nº 288, de 28 de fevereiro de 1967 (artigo 09) - Estão isentas do Imposto sobre Produtos Industrializados (IPI) todas as mercadorias produzidas na Zona Franca de Manaus, quer se destinem ao seu consumo interno, quer à comercialização em qualquer ponto do Território Nacional. (Redação dada pela Lei nº 8.387, de 30 de dezembro de 1991)

Definição de uso e consumo: Lei nº 10.996, de 15 de dezembro de 2004 (artigo 2, § 1º) - Para os efeitos deste artigo, entendem-se como vendas de mercadorias de consumo na Zona Franca de Manaus as que tenham como destinatárias pessoas jurídicas que as venham utilizar diretamente ou para comercialização por atacado ou a varejo. -

Qual legislação regulamenta os benefícios concedidos às mercadorias nacionais e nacionalizadas?

Os benefícios do Imposto sobre Produtos Industrializados (IPI) estão regulamentados no Decreto nº 7.212, de 15 de junho de 2010 (RIPI), sendo as remessas para a Zona Franca de Manaus previstas do artigo 81 até o 94, para a Amazônia Ocidental a partir do artigo 95 até o 98 e Áreas de Livre Comércio previstas a partir do artigo 99 até o 120. A isenção do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) está determinada pelo Convênio ICM 65/88 e regulamentada pelo Convênio ICMS 134/2019.

-

Quais são as regiões contempladas com isenção de ICMS e de IPI?

Quadro resumo

Estado

Cidade/Município

Incentivo Acre (AC)

Cruzeiro do Sul, Brasiléia e Epitaciolândia (ALCs)

Isenção de ICMS, conforme versam os Convênios ICM nº 65/1988, nº52/1992 e ICMS nº134/2019.

Suspensão do IPI, estabelecido nos artigos 119 e 120 do Decreto nº 7.212/2010.Demais municípios

Suspensão do IPI para os municípios da Amazônia Ocidental estabelecido nos artigos 95 a 98 do Decreto nº 7.212/2010. Amapá (AP) Macapá e Santana (ALCs)

Isenção de ICMS, conforme versam os Convênios ICM nº 65/1988, nº52/1992 e ICMS nº134/2019.

Suspensão do IPI, estabelecido nos artigos 116 a 118 do Decreto nº 7.212/2010.Demais municípios

Somente Macapá e Santana possuem incentivo do ICMS e IPI, nenhum outro município do estado do Amapá (AP) possui qualquer outro tipo de incentivo. Amazonas/AM

Manaus, Rio Preto da Eva e Presidente Figueiredo (ZFM); Tabatinga (ALC)

Isenção de ICMS, conforme versam os Convênios ICM nº 65/1988, nº 52/1992 e ICMS nº134/2019| Suspensão do IPI, estabelecido nos artigos 81 a 120 do Decreto nº 7.212/2010. Demais municípios Suspensão do IPI para os municípios da Amazônia Ocidental estabelecido nos artigos 95 a 98 do Decreto nº 7.212/2010. Rondônia (RO) Guajará-Mirim (ALC) Isenção de ICMS, conforme versam os Convênios ICM nº 65/1988, nº52/1992 e ICMS nº134/2019.

Suspensão do IPI, estabelecido nos artigos 81 a 120 do Decreto nº 7.212/2010.Demais municípios Suspensão do IPI para os municípios da Amazônia Ocidental estabelecido nos artigos 95 a 98 do Decreto nº 7.212/2010. Roraima (RR) Boa Vista e Bonfim (ALCs) Isenção de ICMS, conforme versam os Convênios ICM nº 65/1988, nº 52/1992 e ICMS nº 134/2019.

Suspensão do IPI, estabelecido nos artigos 99 a 115 do Decreto nº 7.212/2010.Demais municípios Suspensão do IPI para os municípios da Amazônia Ocidental estabelecido nos artigos 95 a 98 do Decreto nº 7.212/2010. * ALC = Área de Livre Comércio

-

Quais são os produtos excluídos dos incentivos fiscais ?

Os seguintes produtos são excluídos: armas, munições, fumo, bebidas alcoólicas, automóveis de passageiros, produtos de perfumaria ou de toucador, preparados e preparações cosméticas, exceto para as classificações da NCM 3303 a 3307 se destinados, exclusivamente, a consumo interno nas áreas incentivadas de que trata este convênio ou quando produzidos com utilização de matérias-primas da fauna e da ora regionais, em conformidade com processo produtivo básico, nos termos do Decreto-Lei nº 288, de 28 de fevereiro de 1967,§ 1°, Art.3.

-

Se a mercadoria for destinada para uso e consumo nas Áreas de Livre Comércio e Zona Franca de Manaus, poderá usufruir da isenção de ICMS?

Não, pois, em conformidade com o Convênio ICM 65/1988, apenas produtos industrializados de origem nacional destinados para comercialização e industrialização podem contemplar o benefício da isenção de ICMS.

-

Se a mercadoria for nacionalizada e for revendida para a região de controle da Suframa, poderá usufruir de incentivo de ICMS e do IPI?

Quanto ao ICMS, cada SEFAZ se comporta de uma maneira diferente quanto ao incentivo da mercadoria nacionalizada. Algumas SEFAZ aceitam, outras não. Antes de gerar o PIN, o remetente deve verificar essa tratativa junto à SEFAZ de seu estado.

Quanto ao IPI as disposições contidas na Solução de Consulta Nº 6.058 (https://pesquisa.in.gov.br/imprensa/servlet/INPDFViewer?jornal=1&pagina=45&data=30/12/2014&captchafield=firstAccess), de 26 de Dezembro de 2014, da Receita Federal (para isenção de IPI) permite a isenção. -

O PIN pode ser gerado a qualquer tempo?

Não. O PIN deve ser gerado antes de adentrar nas áreas incentivadas, ou seja, antes de desembaraçar na Sefaz de destino.

Base Legal: Lei 13.451/2017, Art. 3º; e Portaria 834/2019, Art. 5º, I e Art. 6º, I -

Quais operações não precisam gerar PIN?

Em conformidade a Portaria 834/2019, fica dispensada a geração de PIN para a NF-e que não contiver incentivo fiscal administrado pela Suframa. Para fins de exemplificação as seguintes situações não precisam gerar PIN:

● Remessas de mercadorias para pessoas físicas, pois não possuem cadastro na Suframa;

● Remessas para empresas sem Inscrição Suframa ou cuja Inscrição Suframa esteja inabilitada/ bloqueada, devendo a nota fiscal ser emitida tributada integralmente;

● Quando a Nota fiscal for unicamente para prestação de serviço, pois não haverá o destacamento do incentivo de ICMS e/ou de IPI;

● Quando a Nota Fiscal tiver sido emitida para fins de simples faturamento, de simples remessa ou devolução simbólica, ou em razão de complemento de preço;

● Na devolução de mercadorias produzidas na Zona Franca de Manaus ou nas Áreas de Livre Comércio;

● Quando a nota fiscal não contiver destacamento dos incentivos de ICMS e IPI;

● Quando a remessa de mercadoria contiver NCM (Nomenclatura Comum do Mercosul) for tributada pela alíquota zero de IPI, e este seja o único benefício fiscal da empresa destinatária;

● Notas fiscais cuja natureza da operação seja retorno de conserto.

Base Legal: Convênio ICMS 134/2019 e Portaria 834/2019 -

Como deve ser preenchida a Nota Fiscal com os incentivos fiscais da região de controle da Suframa?

Conforme disposições contidas na Portaria 834/2019, em seu artigo 11, o estabelecimento remetente deverá emitir NF-e contendo, além dos requisitos exigidos pela legislação, as seguintes informações:

I - nos campos específicos:

a) número de inscrição na Suframa do destinatário;

b) indicação do valor do ICMS desonerado;

c) motivo da desoneração do ICMS: Suframa.

II - nas Informações Complementares:a) dispositivo legal referente à isenção ou suspensão do IPI, no que couber;

b) número e ano do Programa Especial de Exportação da Amazônia - PEXPAM, caso seja destinada à industrialização de produtos para atendimento específico de programa de exportação aprovado pela Suframa.

§1º Fica dispensado o preenchimento dos campos de que tratam as alíneas "b" e "c" do inciso I deste artigo nos casos em que a NF-e não contenha incentivo fiscal do ICMS.§2º Fica dispensado o preenchimento da alínea "a" do inciso II deste artigo, nos casos em que a mercadoria não contenha incentivo fiscal do IPI;

§3º O preenchimento da alínea "a" do inciso II deste artigo, para a NF-e que contenha incentivo do IPI, deve ser realizado em conformidade com o Manual de Orientação de Preenchimento da Nota Fiscal Eletrônica, disponível no Portal de Nota Fiscal Eletrônica, conforme a seguintes sugestão: "Remessa para Zona Franca de Manaus, Área de Livre Comércio ou Amazônia Ocidental. Isenção de IPI (Art. 81 a 120 do RIPI - Decreto 7.212 de 15 de junho de 2010)"

No sistema próprio gerador de Nota Fiscal Eletrônica , devem seguir o estabelecido a partir da página 17 da Orientação de Preenchimento da NF-e - versão 2.02 (leiaute NF-e 3.10) – 04/02/2015, disponível no Portal da fazenda Nacional endereço eletrônico: http://www.nfe.fazenda.gov.br/portal/principal.aspx, na aba “Documentos/ Manuais”.

-

Tenho que colocar na NF-e a base legal do ICMS e/ou do IPI?

No caso de isenção de ICMS, não precisa colocar a base legal , basta preencher corretamente o campo de desoneração da nota fiscal eletrônica (arquivo xml) MOTIVO 7 SUFRAMA.