Margem consignável: regras e limites a partir de 2026

Margem consignável: regras e limites a partir de 2026

A margem consignável é o percentual máximo da sua remuneração que pode ser utilizado para descontos facultativos em folha de pagamento.

Esses descontos incluem:

- empréstimo consignado;

- financiamento consignado;

- cartão de crédito consignado; e

- cartão consignado de benefício.

A partir de 2026, novas regras passaram a valer e os limites serão reduzidos gradualmente nos próximos anos.

As mudanças foram previstas na Medida Provisória nº 1.355/2026 e alteram a forma de contratação de novas operações.

O que é margem consignável?

A margem consignável é o valor máximo que pode ser comprometido com consignações facultativas.

O cálculo considera sua remuneração bruta.

Descontos obrigatórios, como:

- pensão alimentícia;

- reposição ao erário;

- decisões judiciais; e

- outros descontos compulsórios, não fazem parte da margem consignável facultativa.

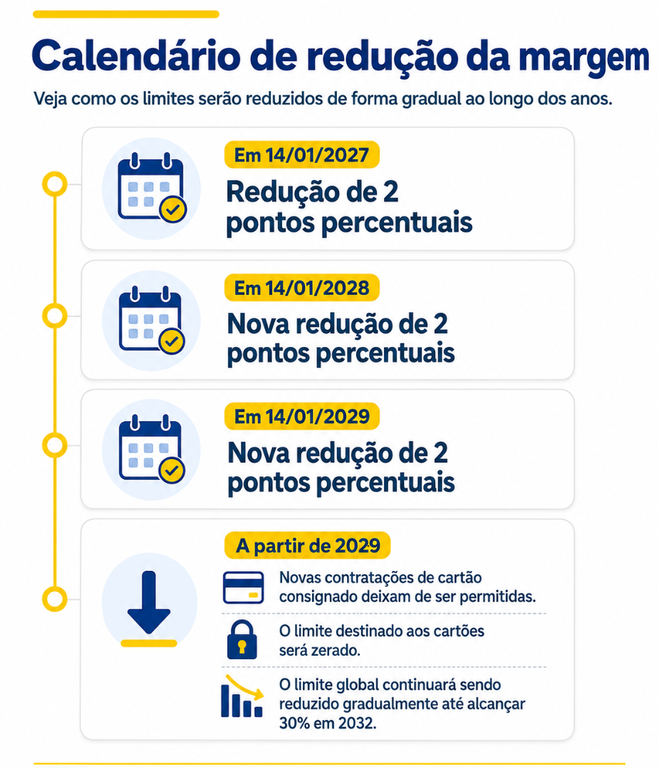

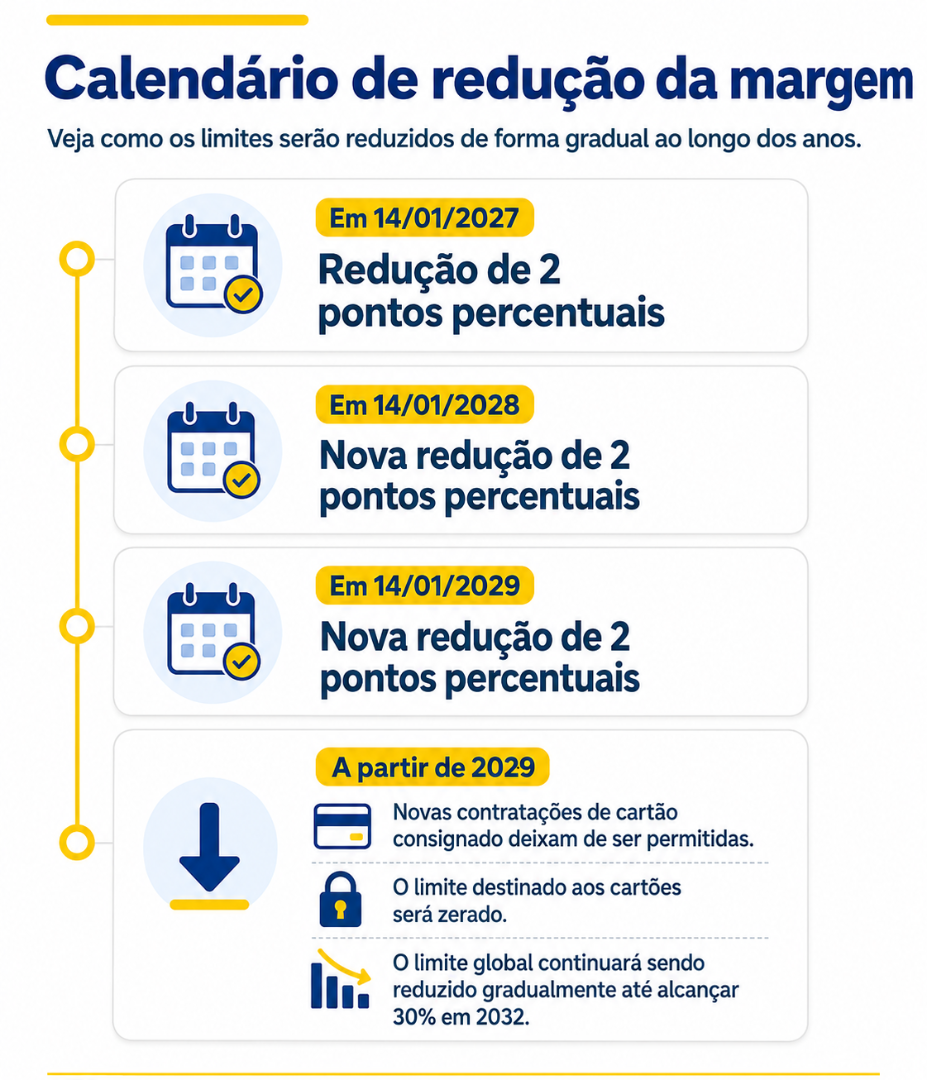

Limites vigentes a partir de 19/05/2026

Até 13/01/2027, o limite global (a soma das facultativas) disponível é de 40%, dividido da seguinte forma:

- até 35% para empréstimos e financiamentos consignados;

- até 5% para cartão de crédito consignado;

- ou até 5% para cartão consignado de benefício.

Atenção

O limite global considera o conjunto de todas as consignações facultativas (descontos realizados diretamente no contracheque apenas se autorizado pelo servidor/aposentado).

Isso significa que você deve avaliar todos os contratos já existentes antes de contratar novas operações.

Calendário de redução da margem

- Calendário de redução da margem

E os contratos já existentes?

Os contratos firmados antes de cada nova redução permanecem válidos com as condições originais até a quitação total.

Isso significa que os contratos antigos não serão alterados automaticamente.

Essa proteção está prevista no art. 19, § 4º, da Medida Provisória nº 1.355/2026.

O que muda para novas contratações?

Com a redução gradual da margem:

- poderá haver menor espaço para contratar novos empréstimos;

- contratos de cartão consignado terão restrições progressivas;

- será ainda mais importante acompanhar sua margem disponível antes de contratar.

Antes de autorizar qualquer operação, verifique:

- valor das parcelas;

- quantidade de contratos ativos;

- prazo do contrato;

- taxa de juros;

- Custo Efetivo Total (CET).

Como consultar sua margem disponível no SouGov.br

Passo 1

Acesse:

"Serviços Disponíveis"> “Consignação”

Passo 2

Selecione a opção:

“Margem Consignável”

Passo 3

Consulte os valores disponíveis para cada modalidade.

O sistema apresentará:

- margem disponível para empréstimos;

- margem disponível para cartões;

- e contratos já comprometidos.

Antes de contratar

Avalie se a nova operação realmente cabe no seu orçamento.

Lembre-se: ter margem disponível não significa que o empréstimo é sempre a melhor opção.

Compare propostas e leia todas as condições antes de autorizar qualquer contrato.

Parte do conteúdo foi gerado com o auxílio de IA.