Controle Interno é um processo conduzido pela estrutura de governança, administração e outros profissionais da entidade, e desenvolvido para proporcionar segurança razoável com respeito à realização dos objetivos relacionados a operações, divulgação e conformidade (COSO, 2013). As atividades de controle são as políticas e os procedimentos que contribuem para assegurar que as respostas aos riscos sejam executadas. Essas atividades ocorrem em toda a organização, em todos os níveis e em todas as funções, pois compreendem uma série de atividades – tão diversas, como aprovação, autorização, verificação, reconciliação e revisão do desempenho operacional, da segurança dos bens e da segregação de responsabilidades.

Os órgãos e entidades da Administração Pública Federal devem atuar de forma regular e alinhada ao interesse público, para tanto, devem exercer o controle permanente sobre seus próprios atos, considerando o princípio da autotutela.

Assim, é responsabilidade da alta administração das organizações públicas, sem prejuízo das responsabilidades dos gestores dos processos organizacionais e das políticas públicas nos seus respectivos âmbitos de atuação, o estabelecimento, a manutenção, o monitoramento e o aperfeiçoamento dos controles internos da gestão.

O controle Interno da Gestão é aquele exercido pelo gestor público, como ministros, secretários, servidores e funcionários públicos. Ele é mais efetivo quando atrelado à gestão de risco das organizações, auxiliando a administração a alcançar seus objetivos estratégicos.

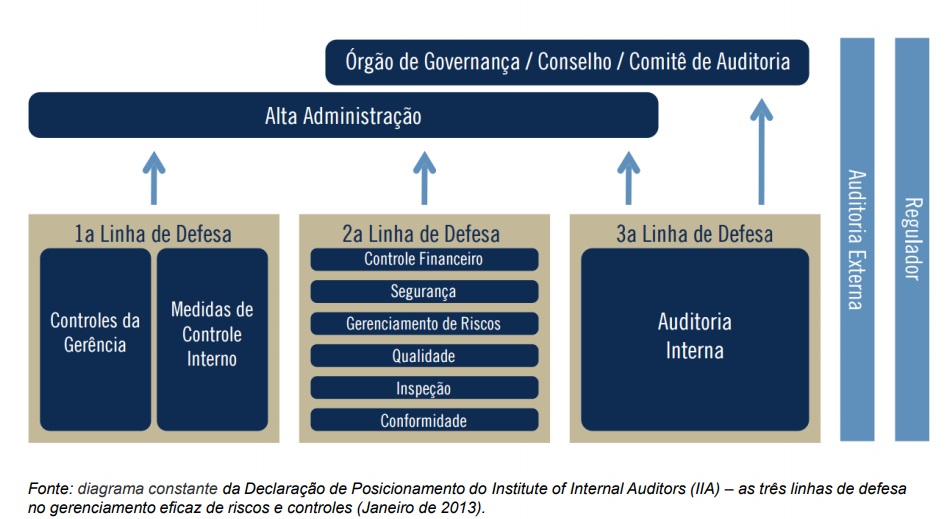

Cabe destacar que a estrutura de controles internos dos órgãos e entidades da Administração Pública Federal contemplam três linhas de defesa da gestão:

Primeira linha de defesa

A primeira linha de defesa é responsável por identificar, avaliar, controlar e mitigar os riscos, guiando o desenvolvimento e a implementação de políticas e procedimentos internos destinados a garantir que as atividades sejam realizadas de acordo com as metas e objetivos da organização. Nessa linha de defesa estão contemplados os controles primários, que devem ser instituídos e mantidos pelos gestores responsáveis pela implementação das políticas públicas durante a execução de atividades e tarefas, no âmbito de seus macroprocessos finalísticos e de apoio.

De forma a assegurar sua adequação e eficácia, os controles internos devem ser integrados ao processo de gestão, dimensionados e desenvolvidos na proporção requerida pelos riscos, de acordo com a natureza, a complexidade, a estrutura e a missão da organização.

Segunda linha de defesa

A segunda linha de defesa objetiva assegurar que as atividades realizadas pela primeira linha sejam desenvolvidas e executadas de forma apropriada. Assim, as instâncias da segunda linha de defesa, situadas ao nível da gestão, são destinadas a apoiar o desenvolvimento dos controles internos da gestão e realizar atividades de supervisão e de monitoramento das atividades desenvolvidas no âmbito da primeira linha de defesa, que incluem gerenciamento de riscos, conformidade, verificação de qualidade, controle financeiro, orientação e treinamento.

Cabe ressaltar, que os Assessores e Assessorias Especiais de Controle Interno (AECI) nos Ministérios integram a segunda linha de defesa e podem ter sua atuação complementada por outras estruturas específicas definidas pela pasta ao qual faz parte.

Terceira linha de defesa

Já a terceira linha de defesa é representada pela atividade de auditoria interna governamental, que presta serviços de avaliação e de consultoria com base nos pressupostos de autonomia técnica e de objetividade. A atividade de auditoria interna governamental deve ser desempenhada com o propósito de contribuir para o aprimoramento das políticas públicas e a atuação das organizações que as gerenciam. Os destinatários dos serviços de avaliação e de consultoria prestados pelas UAIG são a alta administração, os gestores das organizações e entidades públicas federais e a sociedade. No âmbito da terceira linha de defesa, a SFC, as Ciset e as unidades setoriais exercem a função de auditoria interna governamental de forma concorrente e integrada com as Audin, onde existirem.

Assessoria Especial de Controle Interno do MJSP

No sentido de contribuir para o atingimento dos resultados dos órgãos do Ministério da Justiça e Segurança Pública (MJSP) e de suas entidades vinculadas, as iniciativas conduzidas pela Assessoria Especial de Controle Interno (AECI) são voltadas à adoção de práticas e estratégias de melhoria dos processos gerenciais.

As ações executadas no âmbito da Assessoria Especial de Controle Interno (AECI), de maneira geral, a partir do devido tratamento às determinações e recomendações dos agentes de Controle Externo e de Controle Interno e às orientações técnicas da AECI, contribuem para o aprimoramento dos controles internos, do gerenciamento de riscos, da transparência e da integridade da gestão nos órgãos e entidades do MJSP.

Recomendações do Controle Interno - Controladoria-Geral da União.

A Controladoria-Geral da União, órgão constitucional de Controle Interno do Poder Executivo Federal, audita e fiscaliza o Ministério da Justiça e Segurança Pública.

Em relação a esta atividade, o Ministro do MJSP vem exercendo o seu papel de supervisor ministerial, com o apoio desta Assessoria Especial de Controle Interno, conforme Incisos I, III e IX do Art. 3º do Anexo I ao Decreto nº 9.662/2019, haja vista que a AECI coordena o processo de monitoramento do pleno atendimento às recomendações da Controladoria-Geral da União, evitando assim que haja atraso na resposta à CGU.

Para subsidiar o processo de supervisão ministerial, o Ministro do MJSP instituí o Comitê de Controle Interno Administrativo, pela Portaria GM n.º 96/2019, “com a finalidade de manter permanente acompanhamento das determinações e recomendações emitidas pelo Tribunal de Contas da União e pelo Sistema de Controle Interno do Poder Executivo Federal, de que trata o Decreto nº 3.591, de 6 de setembro de 2000”. O CCIA tem ainda como finalidade melhoria dos controles internos administrativos do MJSP.

A partir da anuência e determinação do Ministro do MJSP, são realizadas reuniões sistemáticas no decorrer do exercício, junto a todas as Unidades do Ministério da Justiça e Segurança Pública, em que são informadas e solicitadas providências de saneamento das recomendações da CGU e novas inserções efetuadas.

Para controle de suas recomendações, que envia para os órgãos, de modo eletrônico, a CGU criou o Sistema e-AUD, em que insere todas as recomendações, que são distribuídas para as unidades do MJSP providenciarem as devidas correções/justificativas.

Em 2021 a situação das recomendações inseridas no e-AUD, no âmbito do Ministério da Justiça e Segurança Pública, é a seguinte:

Destaca-se também que houve um aumento de 29 recomendações com providências a cargo do Gestor (Unidades do MJSP), saindo de um total de 48 no início do ano (Jan/2021) para 78 no final do ano (dez/2021).

Ressalta-se que as recomendações em monitoramento, que no início do ano eram de 149 recomendações, diminuíram para 122 no final do exercício de 2021, portanto, houve uma redução de 27 recomendações nesta situação, o que irá possibilitar uma melhor gestão para o exercício de 2022.

Periodicamente esta AECI monitora o atendimento às recomendações da CGU, inclusive a AECI coordena ainda o Comitê de Controle Interno Administrativo, com reuniões trimestrais, em que são informados às unidades do MJSP o atendimento às recomendações da CGU e novas inserções efetuadas.

A seguir, apresento planilha contendo a relação dos Relatórios de Auditoria da CGU, publicadas em 2021 em seu site, esclarecendo que os respectivos relatórios se encontram disponíveis na parte de cima desse informe:

Determinações e Recomendações do Controle Externo – Tribunal de Contas da União

O Tribunal de Contas da União criou um Sistema de Comunicações Processuais – CONECTA, que envia para os órgãos, de modo eletrônico, Ofícios para encaminhamento de Acórdãos e solicitações diversas.

Quanto a este assunto, o Ministro do MJSP vem exercendo o seu papel de supervisor ministerial, com o apoio desta Assessoria Especial de Controle Interno, conforme Incisos I, II, VI, VII e IX do Art. 3º do Anexo I ao Decreto nº 9.662/2019, alterados pelos Decretos nºs 10.365/2020 e 10.379/2020, sem alterar as competências indicadas. O assessoramento ao Ministro coloca a AECI, neste assunto, como o responsável direto pelo processo de monitoramento do pleno atendimento às recomendações/determinações do TCU, evitando atrasos e possíveis multas, ressalvas ou sanções aos integrantes do MJSP.

A partir de 2020, não há praticamente, comunicação que esteja fora do Sistema CONECTA. São raras as comunicações via protocolos físicos.

Em 2021 a situação das comunicações no âmbito do Ministério da Justiça e Segurança Pública, que envolve recomendações/determinações daquela Corte de Contas, é a seguinte:

Comunicações enviadas e atendidas ou sem necessidade de resposta | Comunicações Pendentes (ainda dentro do prazo para resposta) |

786 (99,75%) | 02 (0,25%) |

Fonte: Sistema Conecta do TCU – Posição de dezembro 2021

No âmbito do Tribunal de Contas da União foram publicados 994 (novecentos e noventa e quatro) Acórdãos em 2021, sendo 734 para atos de Admissão, Pensões, Consultas, TCE e outros. Os 147 Acórdãos destacados no quadro a seguir, foram assim distribuídos:

- 147 (sessenta e seis) processos que tratam de Acompanhamento; Monitoramento; Prestação de Contas; e Relatórios de Acompanhamento, de Levantamento, de Monitoramento; Relatórios de Auditoria; Denúncia; e Representação; e

- 734 (setecentos e trinta e quatro) processos de outros tipos/assuntos: Aposentadoria; Atos de Admissão; Pensões Civis; Consultas; Tomada de Contas Especial; e etc.

Dos Acórdãos destacados, conforme se verifica nos gráficos, observa-se que apenas 37% (total de 55) dos Acórdãos enviados ao MJSP no exercício de 2021 se encontram ainda aberto e com providência de análise e avaliação pela Egrégia Corte de Contas das medidas adotadas pelo MJSP.

A seguir apresento a discriminação e a situação dos Acórdãos e Processos no âmbito do MJSP, referente aos trabalhos de fiscalizações realizados pela Egrégia Corte Contas, enviados a esta pasta no exercício de 2021, posição atualizada em de novembro de 2022, extraídas do Sistema Conecta TCU: